第二部分:复星医药各板块运营情况

一、各板块营业收入

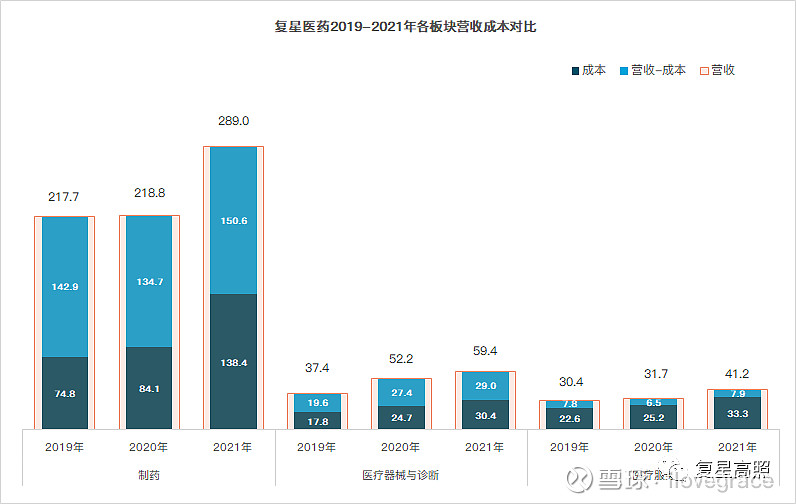

复星医药2021年三大板块营收端均有不同程度的增长(见下图):

1、医药工业营收接近290亿元,是复星医药收入和净利润贡献最重要的板块,营收占比维持在75%左右(见下图),主营利润占80%。子板块中抗感染、抗肿瘤、代谢及消化三个板块利润贡献最多。

2、器械和诊断板块营收接近60亿元,同比增速放缓至13.8%,营收占比减少到15%,其中Sisram Medical营收超过18亿元。

3、医疗服务营收超过41亿元,增长率接近30%,依旧保持10-11%的营收占比,但增收不增利。

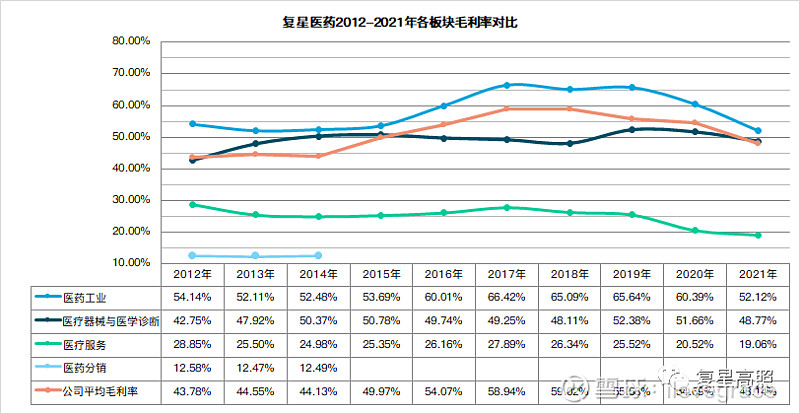

二、各板块毛利率

复星医药2021年整体毛利率48.1%,同比下降6.55%,从2018年开始连续四年出现下降,三大板块均出现不同程度下降(见下图)。

1、医药工业板块毛利率下滑至52%,同比下降8%,低于同行业毛利率水平:恒瑞医药84.4%、中国生物制药80.1%、石药集团75.8%、科伦药业55.7%、丽珠集团66.2%、上海医药工业板块58.8%。公司对这种情况的解释是【(1)优立通(非布司他片)、邦之(匹伐他汀钙片)等存量品种在集采中选后产品毛利率下降;(2)复必泰(mRNA 新冠疫苗)的影响;(3)部分核心产品受主要原辅材料涨价影响,单位成本上升,毛利率下降。】

2、医疗器械与诊断板块毛利率48.8%,较2020年下降2.9%,复锐医疗科技毛利率56.7%,公司的表述是【达芬奇手术机器人”经销权收益转入联营公司直观复星,剔除该业务变化影响后毛利率减少0.2%】,直观复星的毛利率影响了整体板块的毛利率。对比同行业,迈瑞医疗器械板块毛利率65%、诊断板块62.5%、威高股份55.27%、乐普医疗医疗器械板块61%(截止2021H1),优于复星医药。

3、医疗服务板块毛利率19.1%,同比下降1.5%,毛利率连续四年下降,具体原因公司并未公布,影响毛利率重要因素的成本增长原因是【医疗服务收入增加所致】。与同行业控股型公司进行比较,在成本控制能力方面并无明显优势,其中显著低于通策医疗47%(截止2021H1)、爱尔眼科52.3%(截止2021H1)、弘和仁爱医疗41.2%、华润医疗21.0%、高于金陵药业医疗服务板块10.1%,马应龙医疗服务板块14.5%。

三、医药工业板块

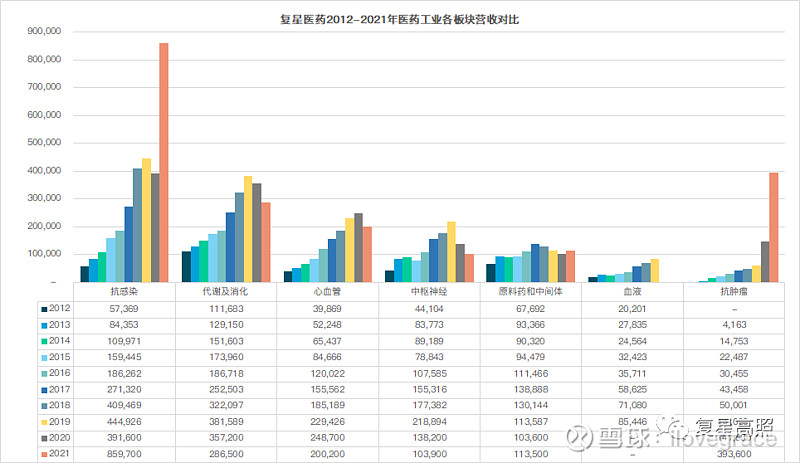

(一)医药工业各板块营业收入

医药工业各板块营业收入呈现两极分化,抗感染、抗肿瘤板块分别同比增长120%和166%,代谢及消化、心血管和中枢神经板块下降均超过20%(见下图)。除肿瘤板块外的其他板块大品种进入集采,老产品逐步到达产品生命周期中后段,后续没有产品递补,造成青黄不接的局面。这也是公司不断引入BD产品的原因,目前公司产品线在更新换代,抗肿瘤产品在逐渐取代传统仿制药。

1、抗感染板块

抗感染板块一直是近年收入最多的板块,2021年营业收入超过85亿元,大幅增长有复必泰的原因,如果我们剔除近30亿元复必泰收入,营收仍同比增长43%,表现也强于其他板块。2021年主要产品新增复必泰,减少美洛西林钠舒巴坦钠。米卡芬净跃升至3-5亿品种,青蒿琥酯维持在5-10亿品种,头孢米诺钠和炎琥宁维持在3-5亿品种。

2、代谢及消化板块

代谢及消化板块营业收入超过28亿元,连续两年下降。非布司他进入集采后从超10亿品种下滑至1-3亿品种,没有预料到的集采威力。同时一直期待的赖脯胰岛素(1月已上市)、甘精胰岛素一直不断推迟上市时间。现有产品纳入集采且没有增量产品,还是依靠谷胱甘肽片、注射用谷胱甘肽、动物胰岛素及其制剂、重组人促红素和格列美脲这些老产品最后的价值硬撑。

3、心血管板块

心血管板块营业收入20亿元,同比下降20%。和代谢及消化板块类似,主要品种匹伐他汀进入集采后由5-10亿下降为1-3亿,肝素系列制剂维持在10亿以上,羟苯磺酸钙、吲达帕胺、替米沙坦全部纳入集采,前列地尔一蹶不振,黄河药业出售后氨氯地平只剩下药友一家,研发管线中产品缺失,没有新的增量。后续要看替格瑞洛、阿哌沙班(获批上市)、法舒地尔和BD产品依折麦布、沙库巴曲缬沙坦钠片能否挽回颓势。

4、中枢神经板块

中枢神经板块营业收入10亿元,同比下降25%。小牛血清去蛋白注射液被剔除医保,富马酸喹硫平、盐酸美金刚和草酸艾司西酞普兰进入集采,2019年新并购产品盐酸戊乙奎醚注射液进入3-5亿品种也没能挽救板块和奥鸿的整体颓势。后续要看BD产品欧匹卡朋、Vigabatrin能否力挽狂澜。

5、抗肿瘤板块

抗肿瘤是复星医药大力发展的板块,无论是对复宏汉霖的持续投入,还是目前在研管线和BD产品,绝大部分是抗肿瘤产品。2021年抗肿瘤板块营业收入接近40亿元,同比增长166%,已跃升为营业收入第二板块。收入主要集中在复宏汉霖次新品利妥昔单抗销售16.9亿元,曲妥珠单抗销售9.3亿元,BD产品马来酸阿伐曲泊帕销售4.26亿元。剔除三个产品超过30亿元的销售额,其他产品营收只有8.9亿元。

今年PD-1单抗上市后,连同三个主要次新品,抗肿瘤板块有望继续保持增长态势,提高营收占比。但需要注意的是产能和后续竞争对手产品陆续上市,尤其是曲妥珠单抗,以及需关注部分产品有可能进入集采的影响。

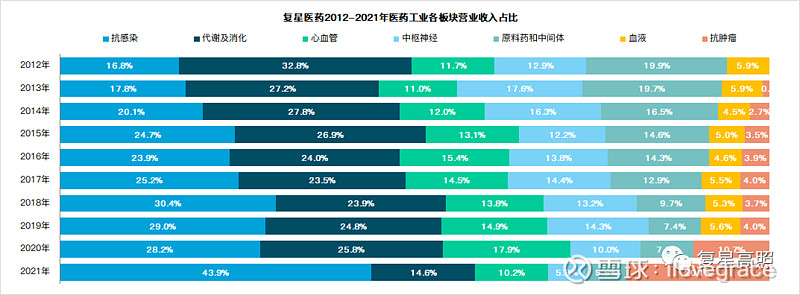

(二)医药工业各板块收入结构变化

医药工业各板块收入结构出现非常大的变化,抗感染和抗肿瘤两个板块收入大增,占比达到43.9%和20.1%,而代谢及消化、中枢神经和心血管三个板块占比出现较大幅度下滑。

如果明年复必泰在港澳台的需求下降以及在国内审批继续延迟,抗感染板块营收和营收占比均会下降,抗肿瘤板块受益于陆续上市的肿瘤管线产品和次新品持续放量,营收和营收占比仍会持续增长。

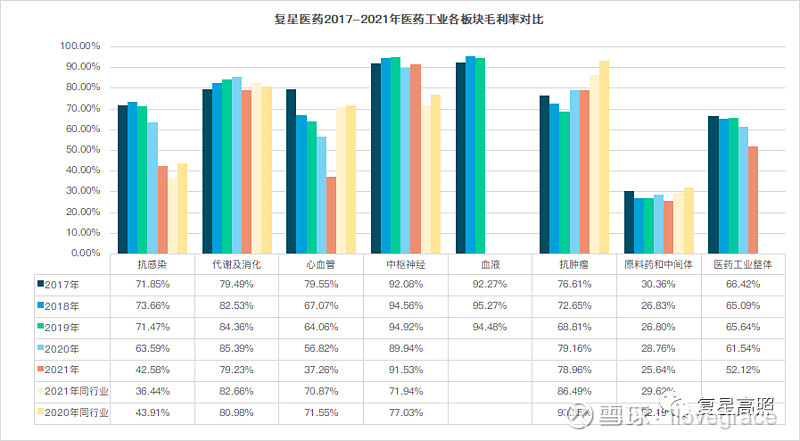

(三)医药工业各板块毛利率

1、抗感染板块

抗感染板块毛利率从2018年开始逐年下降,本年下降至42.58%,与同行业2021年(36.44%)和2020年(43.91%)相比毛利率略优。公司解释毛利率下降是由于【复必泰(mRNA 新冠疫苗)的影响所致】。

注:抗感染同行业指上海医药抗感染板块

2、代谢及消化板块

代谢及消化板块2021年毛利率79.23%,低于2020年的85%,略低于同行业2021年(82.66%)和2020年(80.98%)。公司解释为【优立通(非布司他片)于集采后销售单价下降所致】。

注:代谢及消化同行业指三生制药代谢及消化板块

3、心血管板块

心血管板块2021年毛利率37.26%,大幅低于2020年,同时从2017年开始连续四年下降,同时显著低于同行业2021年(70.87%)和2020年(71.55%)。主要是由于【部分产品受主要原材料涨价影响,销售成本增加,毛利率下降所致】,推测可能是肝素产品涨价的原因。

注:心血管同行业指上海医药心血管板块

4、中枢神经板块

中枢神经板块2021年毛利率91.53%,是唯一一个毛利率超过去年的板块,显著超过同行业2021年(71.94%)和2020年(77.03%)毛利率。

注:中枢神经同行业指恩华药业神经类板块

5、抗肿瘤板块

抗肿瘤板块2021年毛利率78.96%,略低于2020年同期的79.16%,明显低于同行业2021年(90.68%)和2020年(93.35%)的水平(见下图),公司解释为【苏可欣(马来酸阿伐曲泊帕片)执行医保谈判价格后销售单价下降所致】。

注:抗肿瘤同行业指恒瑞医药肿瘤板块

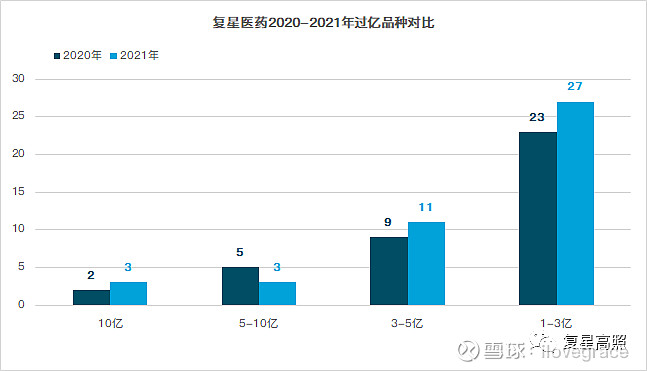

(四)医药工业过亿品种

复星医药2021年过亿品种共44个,同比2020年的39个增加5个(见下图)。其中:

1、过10亿品种3个,同比增加1个;

2、5-10亿品种3个,同比减少2个;

3、3-5亿品种11个,同比增加2个;

4、1-3亿品种27个,同比增加4个。

通过对具体品种2020年和2021年营业收入变化进行对比(见下表):

1、【过10亿】品种中:

非布司他因为集采从【过10亿】品种下滑至【1-3亿】品种;

利妥昔单抗注射液从【5-10亿】品种上升至【过10亿】品种。

2、【5-10亿】品种中:

注射用曲妥珠单抗从【1-3亿】品种上升至【5-10亿】品种;

谷胱甘肽片从【3-5亿】品种上升至【5-10亿】品种。

3、【3-5亿】品种中:

马来酸阿伐曲泊帕片和米卡芬净从【1-3亿】品种上升至【3-5亿】品种;

注射用白眉蛇毒血凝酶从【5-10亿】品种下滑至【3-5亿】品种。

4、【1-3亿】产品中:

匹伐他汀片从【5-10亿】品种下滑至【1-3亿】品种;

注射用重组人促红素从【3-5亿】品种下滑至【1-3亿】品种。

注:绿色字体为营收上升品种,红色字体为营收下降品种

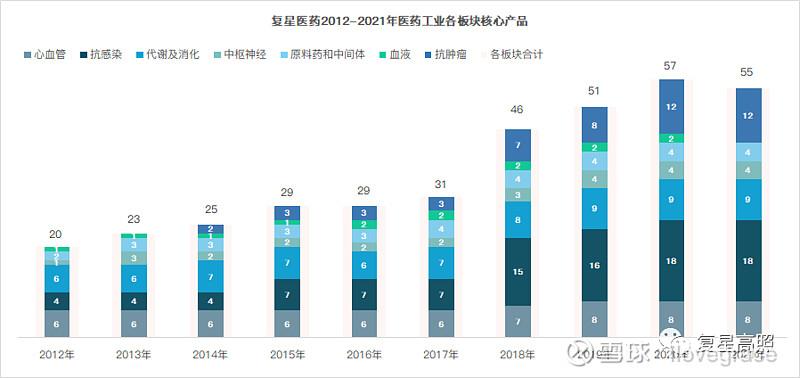

(五)医药工业核心产品变化

复星医药年报中公布的核心产品共有55个,略低于2020年的57个(见下图),对比其中的变化:

【抗感染】板块新增mRNA疫苗;

【抗肿瘤】板块新增盐酸依匹斯汀,减少卡铂;

【血液】板块未再分列,减少注射用白眉蛇毒血凝酶和注射用腺苷钴胺。

从2012年至2021年核心产品变化看,除并购新增产品外,原有产品更新换代较慢。

复星医药2019年至2021年核心产品基本重合,主要分布在抗感染、抗肿瘤和代谢及消化三个板块。

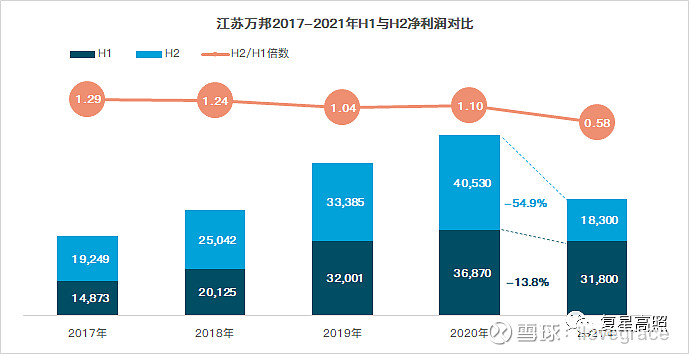

(六)江苏万邦业绩变化

市场没有注意到核心工业企业江苏万邦业绩变化,2017年到2020年江苏万邦营业利润和净利润逐年递增,营业利润率基本维持在12%-15%区间(见下图)。2021年上半年在营业收入保持增长的前提下,营业利润和净利润出现下滑,营业利润率和净利润率同样出现下降,特别下半年净利润出现断崖式下降。

核心产品非布司他片、匹伐他汀片、羟苯磺酸钙胶囊、替米沙坦片等进入集采对营收和利润都产生负向影响,营收没有下降是由于其他产品补上了这个缺口,大概率是利妥昔单抗和部分BD产品。推测BD产品里程碑费用、销售费用和肝素产品原材料涨价降低了利润率,导致增收不增利。

没有新产品补充,BD产品还不能挑大梁,赖脯胰岛素和甘精胰岛素经历很多次推迟。难怪去年一个奥康泽(奈妥匹坦帕洛诺司琼胶囊)上市会让你们全部紫袍加身那么兴奋。

江苏万邦作为吴总的嫡系公司,相比其他成员企业能更多享受集团给予的资源倾斜和产品扶持,集团高管中从万邦出来的有很多,理应发展得更好。过去万邦以产品力见长,推出很多符合市场需求的产品。现在营销力提升,销售更加狼性,但产品力反而下降,近年没有任何新品和特色产品。

江苏万邦其实是复星医药工业板块的一个缩影:发展规划存在问题,产品断层太多,缺乏合理的储备,能否政令统一执行集团政策、能否整合好资源,能否选择合适的接班人这些挑战以后都会成为每个成员企业面临的挑战。

四、医疗器械与诊断板块

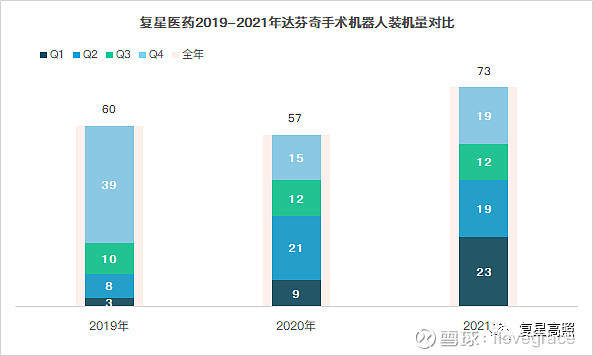

(一)达芬奇手术机器人

1、手术机器人整机装机和协议引进

2019年至2021年达芬奇手术机器人装机量分别为60台、57台和73台(见下图),2021年装机量创新高。

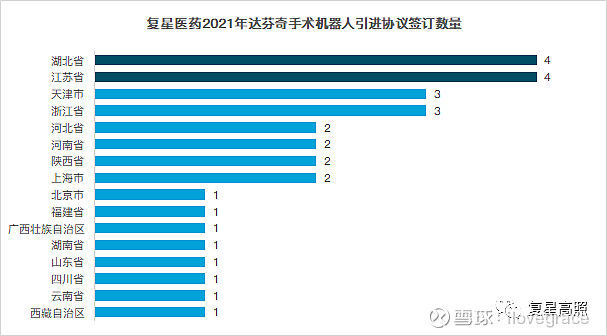

据公开信息不完全统计,2021年达芬奇手术机器人签订30台引进协议(见下图),湖北省和江苏省分别引进4台,引进价格从2,070万元至3,400万元不等。

我们发现2021年达芬奇手术机器人协议引进中的一个变化:更多三线或四线城市医院开始引入,如荆门市第一人民医院、宝鸡市中心医院、盐城市第一人民医院、邢台市人民医院等。销售逐渐向三四线城市下沉,需求端打开,配额足够的情况下市场需求扩大将促进对整机销售。

2、手术机器人维保

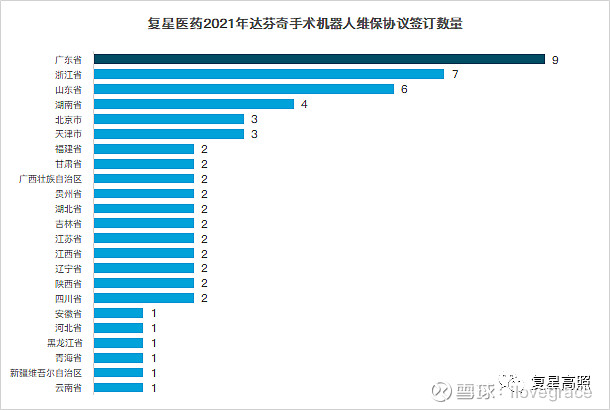

2021年达芬奇手术机器人签订60个维保协议(见下图),其中广东省共签订包括广州医科大学附属第一医院、深圳市人民医院、广东省人民医院、中山大学附属第三医院等9个维保协议,其次是浙江省(7个)和山东省(6个)。

达芬奇手术机器人目前在市场中没有竞争对手,装机量不断增加会导致加大维保费用的直接增长、手术量提升带来的收入间接增加。达芬奇手术机器人根据不同机型和配置,三年维保价格在360万元-600万元不等,随着达芬奇手术机器人保有量增加,未来维保协议签订数量和金额还会继续增加,这部分未来会成为相当重要的业绩贡献。

作为全球战略布局中第二个手术机器人基地,直观复星正在推进美国直观总部以外的全球第二总部建设。未来直观复星将立足中国、辐射亚太,提升复星医药器械领域的本土创新力,达芬奇创新中心将加速本土化产品的研发和注册进程,致力于成为亚太地区达芬奇机器人与肺科机器人研发、生产、物流和临床教育的基地。

(二)复锐医疗科技

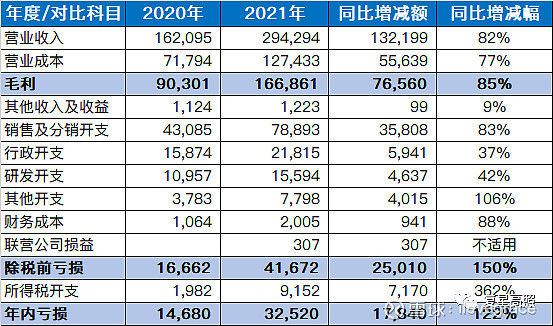

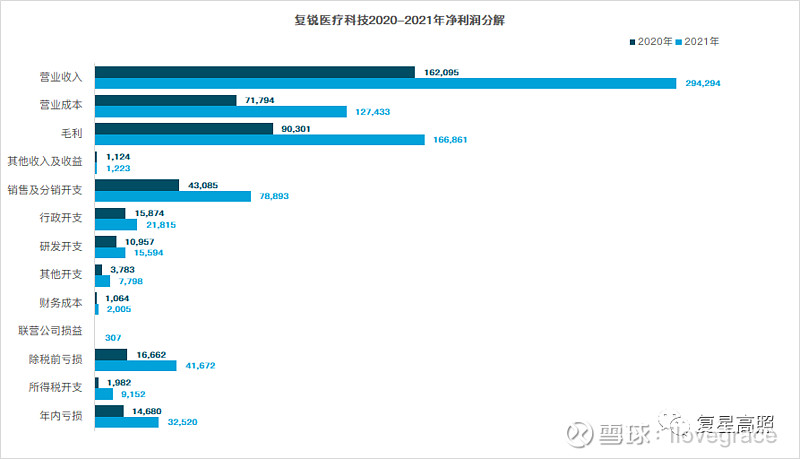

复锐医疗科技2021年营业收入186,938万元(美元汇率按照2021年12月31日1:6.3521人民币计算),同比增长82%,净利润20,657万元,同比增长122%,营收和利润同比都有大幅度增长。如果将2021年与疫情前2019年对比,营收增长54.7%,净利润增长35.3%。产品覆盖在脱毛、嫩肤、塑形、皮下注射填充、个护和牙科等领域。

利润表各科目中,营业成本、销售费用与营业收入增长规模相近。行政开支和研发开支增长37%和42%,但其他开支增长106%,公司并没有说明具体原因。

注:本表单位为千美元

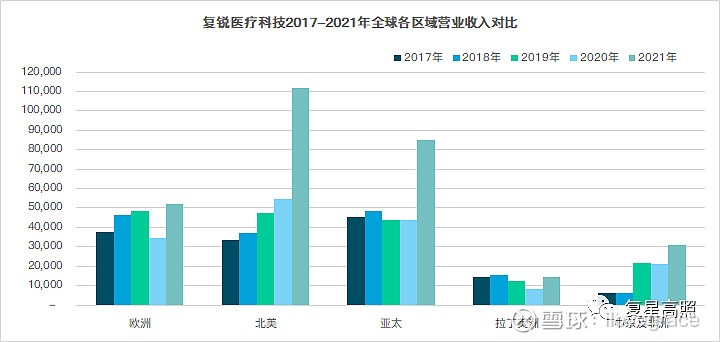

从复锐医疗科技全球各区域营业收入对比看,北美(105%)和亚太(95%)两个大市场恢复较好,北美是由于【Alma品牌及销售业务的强势地位以及成功推出及商业化Alma Duo及Opus设备平台所致】。亚太是由于【中国和日本两个市场的表现强劲及澳洲直销渠道的贡献】。此外,欧洲、拉丁美洲和中东也较2020年有不同程度的增长。

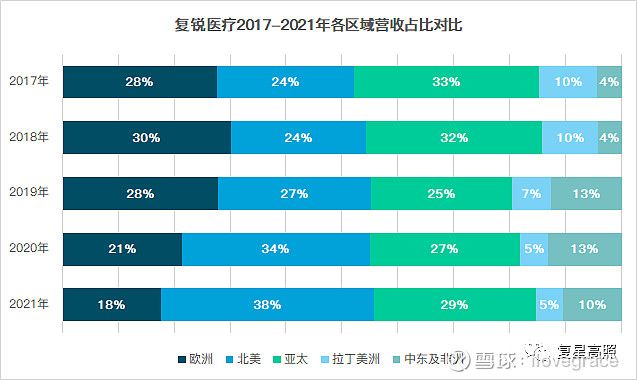

从复锐医疗科技各区域营收占比看,公司的营收主要依靠北美和亚太两个区域,北美营收占比从24%增加至38%,亚太营收占比从27%增加至29%,其他地区的占比略有下降。

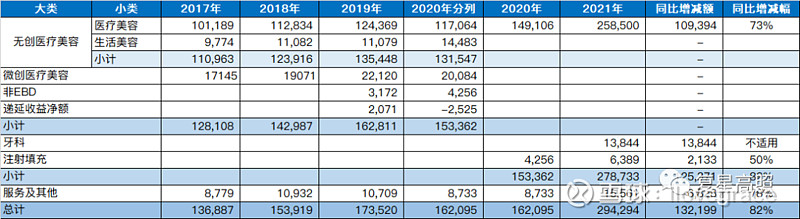

从产品结构看,无创医疗美容是公司主要的营收来源,2021年无创医疗美容并没有分列,我们通过还原2020年产品收入结构及参考2017至2019年各大类营收情况,医疗美容是无创医疗美容最重要的收入来源(见下表)。

此外,本年还新增并购自复星医药的牙科产品,如果将新并入的牙科产品营收剔除,2021年营收增长率会从82%下降至73%。牙科产品7月13日完成收购,利润贡献只有半年,2022年该部分计算全年利润对复锐医疗科技应有更大贡献。

注:本表单位为千美元

(三)救护车

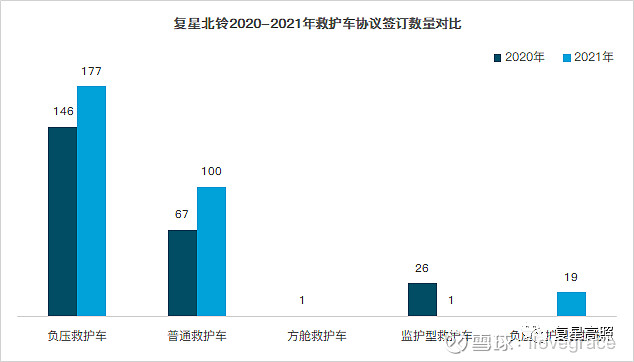

复星北铃2021年与27家单位签订297辆救护车协议(见下图),同比增加54辆。按协议中救护车名称口径,负压救护车177辆、普通救护车100辆、监护型救护车1辆、负压监护型救护车19辆。单次协议引进数量和金额最多的是邢台市卫生健康委员会,引进58辆负压救护车,引进金额超过1,370万元。

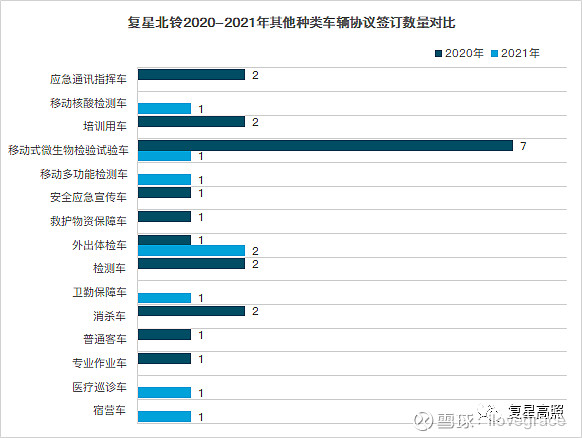

(四)其他类型车辆

此外,复星北铃还签订若干特种车辆协议(见下图),比如北京市红十字会救援服务中心引进的医疗巡诊车,北京急救中心的宿营车,北京市体检中心的外出体检车等。

我们认为,复星医药应把资源投入到高难度、高技术含量的医疗器械产品,比如现在依靠直观复星的平台研发肺科机器人相关产品,把板块做强做精后再考虑介入其他领域。

五、医疗服务板块

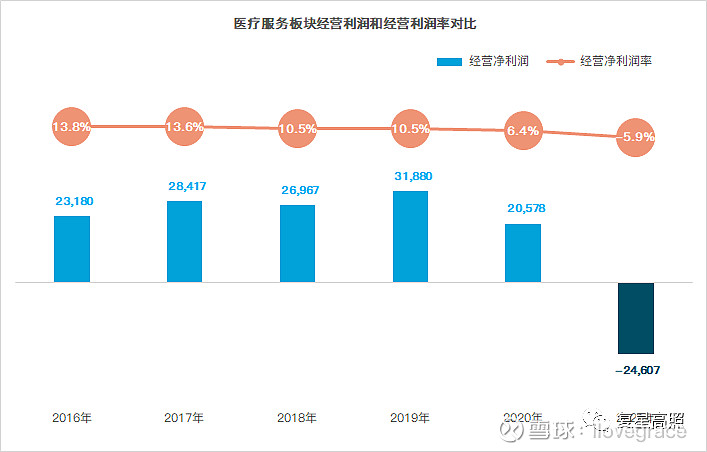

医疗服务板块2021年营业收入41亿元,同比增长近30%,但净利润为-4.33亿元,经营利润、净利润首次为负(见下图)。公司解释由于【加大数字化团队和线上化业务以及新开业医院的前期亏损影响】。我们对这个理由存在异议,甚至认为是为2022年推出的股权激励进行的业绩“洗澡”。

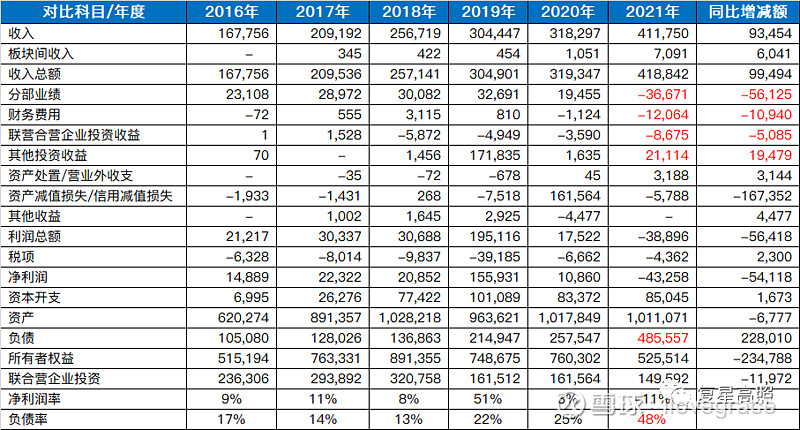

医疗服务的4.33亿亏损中,3.66亿是分部业绩亏损,其余的是联合营公司、减值和税项之类的亏损(见下表)。按照公司的表述分部业绩系板块营业收入扣减营业成本、税金及附加、销售费用、管理费用及研发费用。

研发费用我们首先可以排除,复星医药研发费用为49.75亿元,我们已知的工业板块占44.86亿元,再加上Sisram Medical约9,900万元,医疗器械和诊断板块其他公司有很大的研发投入,留给医疗服务的研发费用并不多。

税金及附加按照板块收入增幅,也不会有太多增加空间。那么剩下营业成本、销售费用、管理费用都是成本和费用管控主观意愿问题。

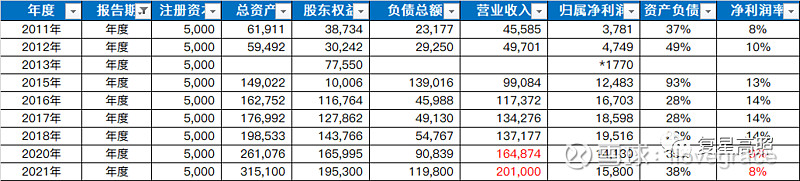

在建、在筹备和新开业医院不是只今年影响净利润,2016年到2020年都存在这个问题。虽然佛山复星禅城医院净利润率下滑,但归属净利润在营收增速仍然能够保持增长(见下表)。

如果只是投入数字化团队和线上业务,那么这个团队有多大规模,做了多大的线上业务布局要亏损4个亿?钱究竟花在了哪里,真的想请医疗服务的管理层说清楚。

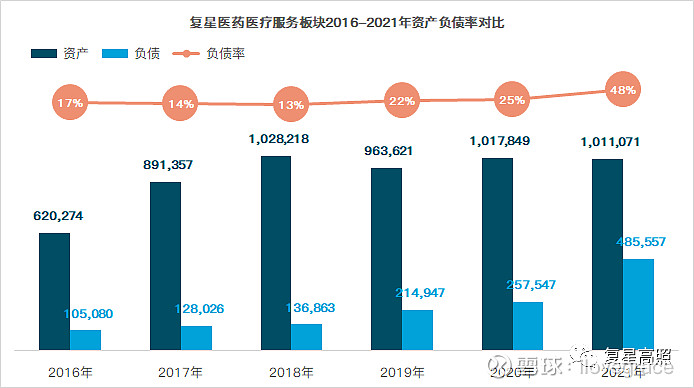

在资产没有大幅增加的情况下,大幅举债,负债从25亿元增加到48亿元,资产负债率从25%暴增至48%(见下图)。

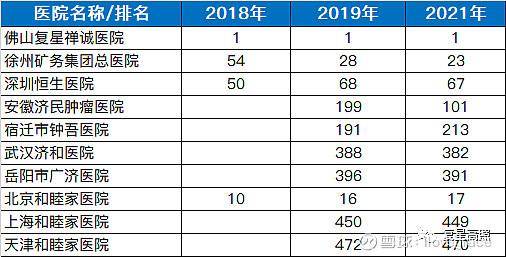

成员医院竞争力水平排名普遍有所提升,佛山复星禅城医院继续蝉联社会办医单体医院榜首,其他如徐矿总医院位列23位,恒生医院67位、济民肿瘤医院101位,钟吾医院213位等(见下表)。

医疗服务从2011年开始至今已经布局超过10年,期间大小并购和合作办医不下20余起。有的退出发布过正式公告,比如台州浙东医院,有的公告合作后自此没有下文,比如和玉林、蕲春、衡阳、绵阳、自贡这些项目。业绩好的时候就是运营得好、降本增效做得好,业绩不好的时候直接用新开业医院前期亏损或者扩展期作为理由,今年搬出线上化业务的理由。

医疗服务板块是我们曾经比较看好的板块之一,没想到业绩越来越差,已经沦落到这样的地步,这是管理和能力问题,并不是方向性的问题。医疗服务不应该是一个持续的无底洞,不应该再用投入期当做借口,当投入产出比不划算的时候需要适当的“断舍离”。

现在我们比较同意有些投资者的意见,将医疗服务板块出售,最好出售给看好医疗服务的大股东,减少上市公司和大股东之间的关联交易和防止同业竞争。既保留体系内部各板块的协作机会,又回收现金可以降低负债率或者投入研发中。减亏4个亿,相当于扣非增长0.16元,人力成本减少直接使管理费用大幅下降,同时节省大额财务费用,可以直接提升上市公司的毛利率和ROE,所有财务指标都将变得更好。

不多占用篇幅,我们把年报中关于医疗服务线上化业务的“宏伟蓝图”截图放在最后,让我们最后看一看花那么多钱,复星医药究竟能不能打破复星系没有互联网基因的宿命,把线上化医疗服务是做成互联网医疗服务帝国,还是另一个有叻。