在小红书搜索玻尿酸(透明质酸钠,俗称“玻尿酸”),不少探讨玻尿酸品牌的帖子,常提到的国产玻尿酸品牌如宝尼达、逸美、润百颜、“海薇”、“姣兰”等,事实上都出自国内玻尿酸“三巨头”——华熙生物、昊海生科及最后上市的爱美客。

医美行业细分赛道透明质酸,也就是玻尿酸领域,有三个重量级玩家,分别是: 昊海生科、华熙生物和爱美客。其中,昊海生科已经于去年10月30日挂牌科创板,成为首家"H+科创板"生物医药企业;华熙生物紧随其后,在去年11月6日于科创板上市。

在“颜值经济”大行其道的当下,从事医疗美容行业的爱美客一上市便受到了资金追捧。爱美客的发行价为118.27元,上市首日上涨187.56%。按收盘价340.10元计算,爱美客中一签的盈利为11.09万元。

近几年来,我国生物制药行业也实现了快速增长。据国家统计局数据,生 物、生化制品的制造高技术产业主营业务收入金额从 2011 年的 1,525.29 亿元增 至 2016 年的 3,285.53 亿元,年复合增长率达 16.59%,是同期 GDP 增速的两倍 以上。2011-2016 年我国生物、生化制品的制造高技术产业主营业务收入金额如 下:

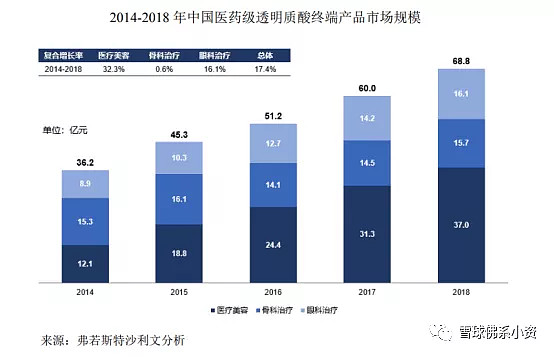

中国医疗美容市场是全球增速最快的医美市场之一。经济的发展、人均可支 配收入的增加、购买力和个人医美意识的提升,为中国医疗美容市场的增长提供 了强有力的支撑。根据弗若斯特沙利文分析,受监管的中国医疗美容市场规模在 2018 年达到 1,216.7 亿元人民币,并预计在 2023 年达到 3,601.3 亿元人民币,复 合增长率为 24.2%。

爱美客发行新股3020万股,占发行后总股本的25.12%。发行价118.27元,对应市盈率48倍,发行市值142亿元。实际募资总额为34.35亿元,具体投向植入医疗器械生产线二期建设项目、基因重组蛋白研发生产基地建设项目以及注射用A型肉毒毒素研发项目等。

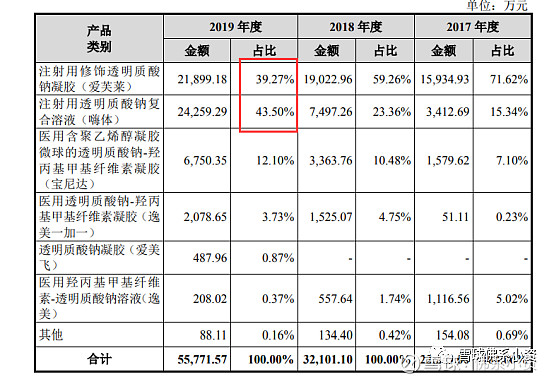

爱美客公司产品结构非常单一,贡献营收的主要产品有6款:嗨体、爱芙莱、爱美飞、宝尼达、逸美一加一、逸美。

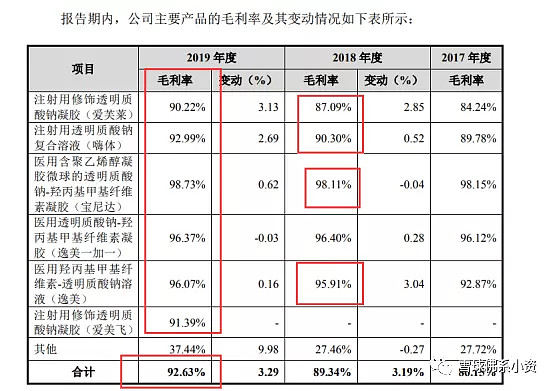

2019年,这些产品毛利率全部在90%以上,综合毛利率达到92.63%。该毛利率水平,高过茅台。

从毛利率指标看,爱美客产品的赚钱能力堪比茅台。2016年至2018年,爱美客综合毛利率均超过85%,2019年的毛利率进一步提高至92.63%,甚至略超贵州茅台91.3%的毛利率。

公司对此的解释是由于产品研发及获批周期较长,行业进入门槛较高。这一点,在同样以玻尿酸为主打产品的华熙生物也有所体现,过去三年其毛利率分别达到75.40%、79.94%、79.66%。

爱美客自主研发的产品主要针对面部、颈部褶皱皮肤的修复。公司产品主要面 向医疗机构的整形外科、美容外科、皮肤科等科室,注射用透明质酸钠系列产品 由经过培训的医生注射于面部及颈部,修复皱纹及凹陷组织;聚对二氧环己酮面 爱美客技术发展股份有限公司 招股说明书(申报稿) 1-1-86 部埋植线产品由经过培训的医生植入皮下脂肪层,为浅层脂肪提供支撑,从而改 善鼻唇沟皱纹。

根据弗若斯特沙利文(Frost&Sullivan)发布的《中国透明质酸钠行业市场研究报告》,目前医药级透明质酸终端产品主要涵盖三个应用领域:医疗美容、骨科治疗和眼科治疗。

随着中国医疗美容市场的快速发展,中国医疗美容市场规模在2018 年达到 1,216.7 亿元人民币,并预计在 2023 年达到 3,601.3 亿元人民币,复合增长率为 24.2%。伴随着国内企业技术、工艺水平的不断提高,本土企业将在国内甚至国际市场更多地与国外品牌展开竞争。

目前,艾尔建、爱美客、Q-Med AB、LG Life Sciences,Ltd.、华熙生物股份、 昊海生科占据了主要的市场份额。

2018 年中国医疗美容透明质酸产品市场竞争格局(按销售金额占比) ,图片来自爱美客招股书

也就是说,华熙生物、昊海生科、爱美客是本土玻尿酸企业TOP3,的确称的上“三巨头”。

而这三巨头中,去年昊海生科和华熙生物就相继成功登陆科创板,与其他两个巨头相比,爱美客规模相对较小,但毛利率更高。

招股书披露,爱美客核心产品主要包括逸美、宝尼达、爱芙莱、嗨体、逸美一加一、爱美飞等。报告期各期,上述产品销售收入占总营业收入比例均在 99%以上,而这些产品均以透明质酸钠(俗称玻尿酸)为主要基材。

与之不同的是,华熙生物的主营业务除了医疗终端产品 、功能性护肤品,还包括原料产品。

昊海生科的主营业务则涉及眼科、整形美容与创面护理、骨科、防粘连及止血四大板块。整形美容与创面护理的产品中,昊海生科生产及销售第一代玻尿酸“海薇”和第二代玻尿酸“姣兰”。

除了主营业务有所区别以外,事实上三家巨头的毛利率也有差异。

招股书显示,2017年到2019年,爱美客毛利率分别为86%、89%、92%,连年上涨。截至目前爱美客旗下逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一,6款玻尿酸产品的毛利率全部高于90%,最高甚至达98.73%。

爱美客主要产品毛利率及其变动情况,图片来自爱美客招股书

公司毛利率有所上升,主要是收入占比较大的爱芙 莱和嗨体产品毛利率有所上升。

以爱美客贡献最高收入的产品“爱芙莱”为例。2019年该产品的单位价格由300.52元上涨至310.83元,同比上涨3.43%。而单位成本则由38.79元降至30.41元,降幅21.60%。“爱芙莱”产品毛利率也因此由87.09%上升至90.22%。

值得一提的是,招股书显示爱美客主打产品的整体成本:嗨体25元/支、爱芙莱31元/支、宝尼达32.34元/支。

以宝尼达为例,32.34元中包含了三部分成本:制造费用、工人工资、直接材料。招股书显示,前两者的成本分别为5.38元/支、7.89元/支,合计成本为13.27元/支。而宝尼达产品直接材料主要包含注射器、一次性无菌注射针头、玻尿酸及其他配料。招股书披露,前两者的成本分别为4.58 元/支和0.91 元/支,合计成本5.49元/支。

也就是说,爱美客旗下所有产品,抛开玻尿酸及其配料成本,其他固定成本为18.76元/支。而爱美客的玻尿酸(透明质酸钠)采购价仅为144.14元/克。

爱美客主要原材料的采购数量、金额、平均单价及其占原材料采购总金额比例,图片来自爱美客招股书

其他两家与之相比,昊海生科和华熙生物毛利率相对较低,但总体依然暴利。

华熙生物的皮肤类医疗产品以境内销售为主,销售模式包括以卖断方式销售 给经销商,以及公司向医院、诊所、门诊部等医疗机构直接销售。华熙生物采取经销、直销相结合的模式,建立专业的 医学市场支持团队,成立华熙学院,定期对临床医生和患者进行学术研讨、培 训等,协助进行市场定位。

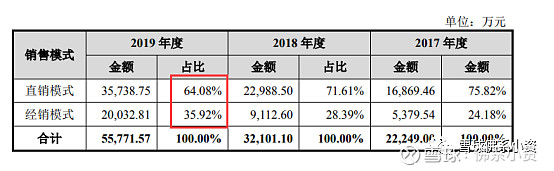

昊海生科玻尿酸产品的销售模式分为直销模式和经销模式。昊海生科针对玻尿酸“海薇”和“姣兰”品牌建立了独立的专业化营销团 队,通过医院直销与经销商相结合的模式,做到重点区域和旗舰医院的精耕细 作,实现了销售渠道的快速铺设和目标市场的广泛覆盖。

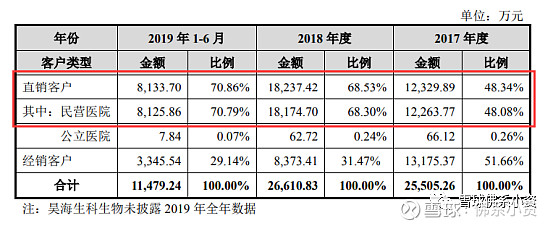

爱美客与华熙生物和昊海生科相似,均采用了经销、直销相结合的销售模式, 公司经销比例较华熙生物和昊海生科低;直销模式下的终端客户结构相似,即 绝大部分为民营医院/诊所/门诊部,少量为公立医院。均采取直销与经销结合 的销售模式,并且安排专业团队对医疗机构、临床医生、消费者进行培训、宣 传服务。

公司产品的销售模式以直销为主、经销为辅

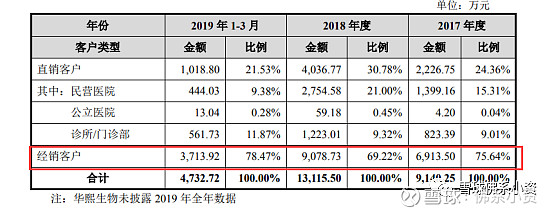

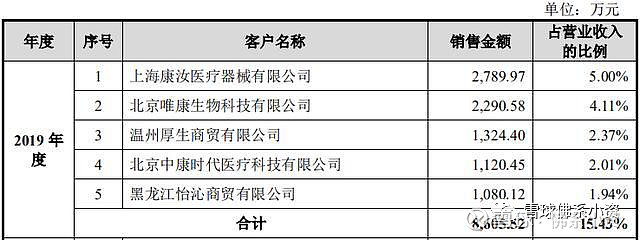

报告期各期,公司前五名客户具体情况如下:

爱美客前五名客户情况,图片来自爱美客招股书

爱美客各期向前五名客户合计的销售额占当期营业收入的比例分别为12.20%、12.60%和 15.43%,客户集中度较低。

爱美客直销占比达到64%,而华熙生物仅为22%、昊海生科为47%。

华熙生物和昊海生科相似业务经销收入占比均高于公司。2019 年 1-3 月,华熙生物皮肤类产品经销收入占比为 68.55%,2019 年昊海生科经销 收入占比为 52.70%,均高于公司经销收入占比。2019 年昊海生科直销比例上升较多,主要由于其加大了医美产品终端市场 直销业务的开拓力度。

直销的优势在于:一是下游客户分散、议价能力不强,卖方拥有更多的定价权;二是自己直接掌握医疗机构资源,有利于优质客户的留存;三是直达客户,通过与医疗机构的直接接触能够更加接近消费者,可以更快发现消费者偏好,调整产品定位。

昊海生科部分产品销售给公立医院用于眼科和骨科领域治疗,近 年来为顺应国家招投标政策以及适应激烈竞争的市场环境,昊海生科调低了该部分业务各系列产品的销售价格,使得毛利率下降;华熙生物除销售透明质酸钠产 品外,还销售透明质酸钠原料给其他厂商,该部分业务产生的毛利率较低。

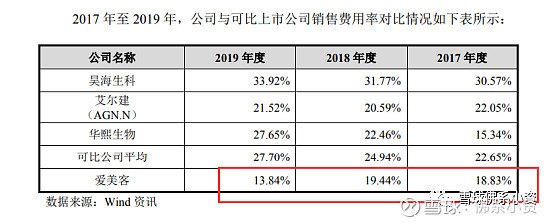

2017 年至 2019 年,公司销售费用率低于同行业可比公司平均值,主要原 因为公司与可比公司在具体产品结构、销售模式和销售客户群体等方面存在差 异。

从服务模式来看,华熙生物和昊海生科爱美客较为类似,均采取直销与经销结合并安排专业团队对医疗机构、临床医生、消费者进行培训、宣传服务。

爱美客的风险;

爱美客跟昊海生科、华熙生物两家公司有所不同,99%以上的收入都要依靠卖玻尿酸产品。爱美客主营的6款产品中,目前只有两款产品能够担当营收的支柱—— "爱芙莱"和"嗨体"。二者合计的营收占比,从2017年至2019年,一直维持在80%以上。

值得注意的是,2017年至2019年,爱芙莱的营收占比在不断下降,让位于嗨体。"嗨体"是目前唯一经国家药监局批准的,针对颈部皱纹改善的Ⅲ类医疗器械产品,填补了颈部皱纹修复领域的空白。2017年推出以后,成为爱美客的爆款产品。到2019年时,嗨体的营收占比已经超过爱芙莱,成为NO.1。

到了2017年,嗨体上市,挑起爱美客营收大梁。与爱芙莱不同,嗨体没有进行"降价营销",从2017年上市至2019年,价格反而从285.01元上升至352.61元。据此,行业人士预计,嗨体能够贡献的收入和占比将进一步上升,成为营收的绝对主力。但同时可能造成的结果就是,公司营收对于单一产品的依赖将进一步加大。

目前,从嗨体、爱芙莱两款产品分别创造的收入走势来看,爱芙莱的走势已经趋缓,而嗨体还处于快速上升时期。

总结;

不过需要注意的是,与爱美客超过95%收入来自玻尿酸产品不同,昊海生科、华熙生物的主营业务还包括其他。比如华熙生物还销售透明质酸钠原料、功能性护肤品等,昊海生科主营眼科、骨科产品等。

为此,爱美客也在寻找新的利润增长点,目前在研产品包括:基因重组蛋白药物,用于糖尿病及肥胖症的治疗;A型肉毒毒素,医疗美容中用于去除动态皱纹等;医用生物补片,用于硬脑膜和软组织修复。

爱美客能够在2018年成为国产品牌中玻尿酸市占率最高的公司,很重要的一点原因就是它的嗨体产品推出,这款产品成为了国内首款用于颈纹修复的玻尿酸产品,受到市场认可。

对于医美产品生产商来说,如何能够迎合消费者的心理,抓住消费者的痛点是关键但困难的学问。爱美客在这一点上颇具优势,它的研发团队对于市场的敏感度更高,这意味着公司未来推出更多受欢迎的产品的可能性更大,成长性更高。

爱美客备受资本追捧的原因是“暴利”。爱美客的毛利率不仅高于华熙生物,甚至接近了贵州茅台。毛利率高于90%,放在任何行业这都是绝对的暴利,但随着时代发展,对于中国女性来说割双眼皮、注射玻尿酸等“微调”项目是她们可以接受的。显然,只要中国女性爱美天性不灭绝,玻尿酸之类的暴利生意就可以继续做下去。

医美行业的确是个好生意,这几家公司我会持续关注下去,继续看3家公司业绩的表现情况,如果合适的价格我会出手打一点底仓再持续关注研究

$C爱美客(SZ300896)$ $华熙生物(SH688363)$ $昊海生科(SH688366)$ #雪球2020秋季策略研讨# #秋季资本市场展望与布局# #2020年新股分析报告#

要想第一时间阅读个人原创文章。可以微信搜索公众号,雪球佛系小资 感谢各位的关注和支持谢谢!