写在前面

1)过去4年的公司披露硝化棉情况,行业供需不断改善,毛利率,毛利和产品均价不断提高,行业处在紧平衡的状态。

2)因北化西安停产和雪飞爆炸,导致行业至少减少40%左右产能,缺口至少在36%左右。

3)公司超过8成产品,根据市场定价,历史情况也表明硝化棉可以涨价,而且业绩弹性很大。价格每涨1万,公司毛利增加3亿,且下游刚需占比低价格接受度非常高。

4)涨价需要传导,参考TMA和锰矿,下游库存减少,或者事情达到大发酵后,价格有望加速。硝化棉爆炸事件只有2周事件,下游很多尚不知情,待发酵。

5)过去证券部的部分工作人员一些言论,导致股价大幅波动,已经友好协商,希望公司未来更客观的表述行业情况。对于无法披露的情况,可以保密。但是不要有误导性话语和严重失实的情况表述。

6)同类硝化棉更轻案例,处罚更严格,涉事公司吊销,生产和下游公司法人刑拘。

7)硝化棉有壁垒,需求爆发,盈利有望持续,本身应该享受更高估值(非周期)

第一,行业情况

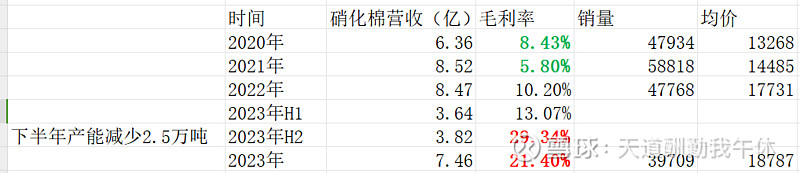

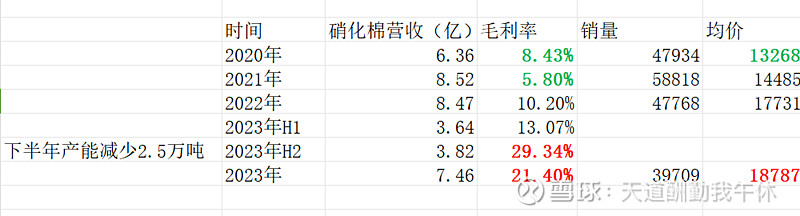

过去四年时间,北化股份(年报披露)均价从13268涨至18787,涨幅42%,毛利从最低5.8%提升至21.4%,涨幅369%

特别去年下半年北化关停2.5万吨(产能将近减半),反而营收比上半年增加,毛利提高到29.34%,毛利率最低涨幅505%

从海关数据来看(同时可以看出今年年初硝化棉均价2.82万是高位)

今年前4个月海关的出口价格均价,分别提升4.1%/17.6%/5.8%/5.1%。

今年前几个月披露的价格还在进一步提升。

结合行业的供需情况来说,最近几年行业供需情况不断改善,价格不断提升,毛利不断提升。

这是年报披露的客观事实。

如果一个行业连续4年产品价格不断提高,毛利不断提高,他是一个供过于求的行业?

第二,供需改变

1)供应情况

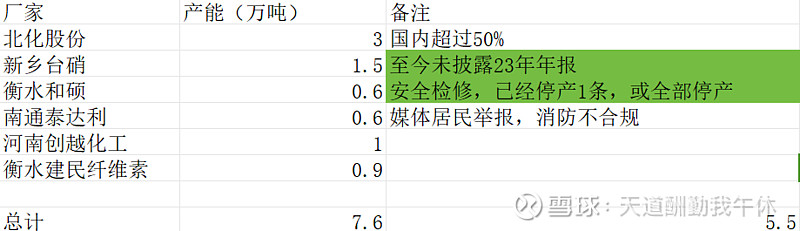

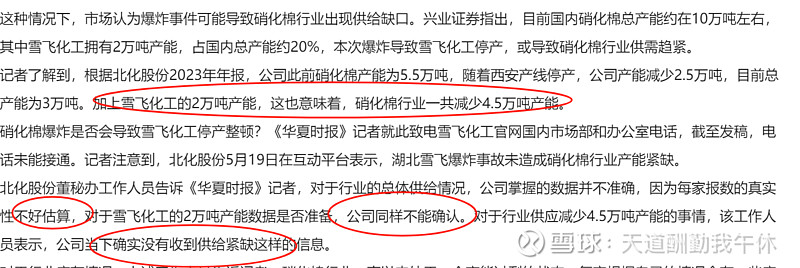

兴业证券指出,目前国内硝化棉总产能约在10万吨左右,其中雪飞化工拥有2万吨产能,占国内总产能约20%,本次爆炸导致雪飞化工停产,或导致硝化棉行业供需趋紧。

不仅今年湖北雪飞5.09爆炸,去年下半年北化股份做出部分停产,去年下半年因为安全要求主动停产西安产能2.5万吨

PS:去年下半年停产后,硝化棉下半年价格环比上半年进一步增长。(海关数据)

结合起来,去年下半年至今年上半年,总计停产4.5万吨。

国内产能停产比例在37.2%-45%之间。

行业其实一直供给侧改革,最近几年因安全事故和牌照不在审批彻底停产的企业,包含佳龙化工,上海台硝,河北衡水东方化工,保定宝丰硝化棉,山东台硝,河北三木纤维素,包括北化西安等多家公司。

这也是导致硝化棉价格和毛利不断提高的原因。

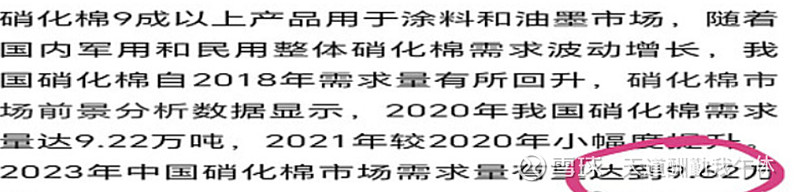

2)需求情况

国内需求大约在10万吨左右。

这个数据基本和北化的统计匹配

出口需求大约在2万吨左右(最近都超过2万吨,保守算)

合计需求在12万吨左右

其中这些需求都还是向上的,国内包括民爆,基建,涂料复苏和油墨增长,海外包括地域冲突摩擦

目前按国内统计所有产能(算上或已停产的)总计最多不超过7.6万吨

4.5万(去年下半年和今年雪飞)+7.6万(最大可能存留产能)=12.1万吨

也能和需求12万吨紧平衡相互印证

按目前测算国内供应缺口至少4.4万吨,缺口超过36.7%

第三,关于价格和弹性

很多资金仍旧错误认知硝化棉无法涨价。

1)公司过往价格已经表明,价格并非固定定价。

随着行业供需改善,公司的硝化棉毛利是不断提升的。

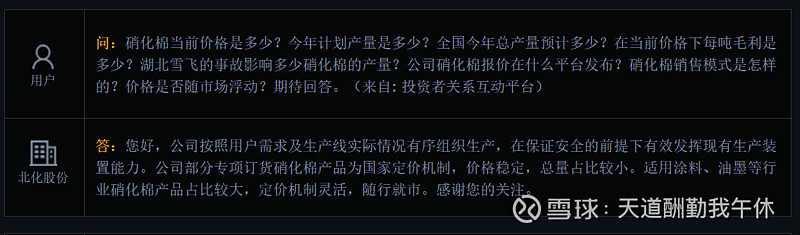

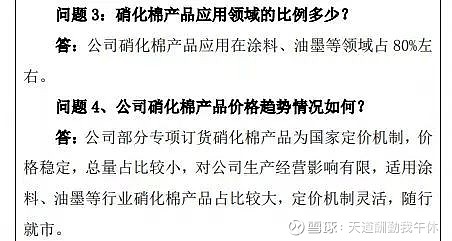

2)公司明确表示

公司国家定价机制的硝化棉占比比较小,油墨涂料等民用品,占比比较大,定价机制灵活,随行就市。

涂料和油墨领域占比80%左右,占比大,定价灵活。另外20%部分是国内J品,部分是出口(更不受影响)

3)下游调研

不管是其他硝化棉厂家,海关数据,还是经销商

过去硝化棉价格都有过大幅波动,特别最近几年涨价厉害。

总结:公司陈述,调研情况和客观披露数据,都表明硝化棉可以涨价,而且正在涨价。

另外还有没研究的说业绩弹性小,硝化棉每涨1万,公司毛利提升3亿,下游需求爆发,且不可替代,价格弹性极大。对于一个不到百亿的公司弹性小吗?

价过程

文章很明确写了(详情看)

1)TMA

去年英力士也已经停产,今年4.03日英力士公告综合考虑决定不重启设备。

TMA价格第一次大幅波动是4.11日。距离英力士停产已经过去几个月,距离公告也有1个多周

2)锰

世界最大锰矿和基础设施比如港口3.16-3.17日已经被热带气旋破坏,south32 4月底发布一季报才披露情况。披露后几个工作日,锰矿价格在开始暴涨。

由此可见,价格传导需要时间,涨价也需要时间。

硝化棉雪飞爆炸事故影响报道至有2周左右时间。

第五,关于公司言论

目前造成股价波动的核心因素,是上市公司接连4次发布信息。

1)涨价问题

上周四因为“假涨价函”,公司辟谣,不承认涨价,对涨价闭口不谈。

周五平开高走,又发布公告说价格年初到5月没有大幅波动(从海关数据看,年初是最高价,达到2.8W+)

昨晚又公告,价格涨幅年初到5月不超过5%,爆炸后不超过5%。总算承认涨价。

一次很简单的沟通情况,正常上市公司,应该回复爆炸后的硝化棉同比价格,和爆炸前后的环比价格。

公司从拒绝承认到模糊承认,到正式承认涨价,竟然用了4次回复。

2)供需问题

记者明确采访了公司,也做了相应准备,对于产能减少的客观事实。

公司竟然说掌握并不准确,不好估算,并且做出了没有供应紧缺的情况。

我想问,如果公司对行业同行没有认知的情况下,怎么做出没有供不应求的情况。

甚至连泰达利等公司调研已经明确知道,国内只有个别厂家能生产。

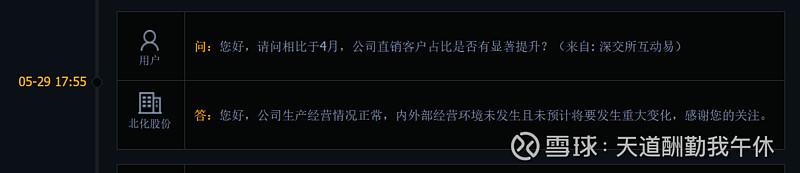

3)没有重大变化

公司认为内部外部经营环境没有发生重大变化,也没预计能不能发生。

我想请问,行业突然短期消失4.5万吨产能还不构成重大变化吗?

按公司情况描述,公司国内市占率超过50%,世界市占率15%。也能推算,国内产能(雪飞爆炸前和公司西安停产前)在10万吨左右,行业消失4.5万吨产能,占比至少超过30%,难道这还没环境重大变化吗?

我想问,短期难道行业供应减少至少30%,这都不构成重大变化吗?

4)库存

关于行业库存

常识就是硝化棉易燃易爆,对存放有很高的要求,国内对库存管理非常严格,行业库存本身不大。公司年报披露

国内最大厂家,占比超过50%,库存仅有113吨

在调研其他公司和公司就能得知,现在硝化棉需要起码1周到1个月的交付周期,哪里来的库存

公司所谓的“每家”都有库存是否严谨,另外公司调研过吗?同一个报道不是说不知道其他厂家情况吗?

另外我想请问公司,公司产品价格连续4年都在提高,毛利在提高,特别是去年下半年关闭西安产能后,毛利率进一步大幅提高。怎么得出行业产能过剩的结论?

5)产能利用率

公司表述还有很多误导投资者的情况和错误描述

至今很多投资者认为公司产能利用率只有65%,通过加班可以满足行业需求

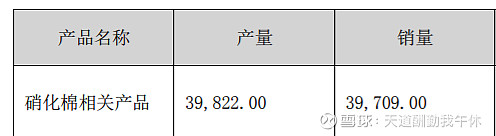

公司23年总计5.5万吨生产了近4万吨,产能利用率是73%,而不是65%

并且23年下半年公司已经停产2.5万吨,公司实际产能仅3万吨

公司哪怕今年满负荷生产,也比去年减少1万吨产量。

同类的其实还有TMA,TMA去年产能利用率只有60%-70%,同时英力士已经停产很久,依旧不影响,TMA价格暴涨。

6)其他误导

和上市公司沟通过的投资者都知道,每次直接提出问题,公司总能顾左右而言他,就是不正是问题本身,甚至部分言论严重不符合客观事实,给投资者造成很大的误解。

当然这里也可能有部分投资者因为不当言论造成股价下跌后的冲突,甚至有部分投资者举报

已经和证券部友好沟通,希望未来不要再发生类似的情况。

涉及隐私的可以不回答,但是 一定要正式直面投资者问题,更不能在关键问题上含糊和有暗示性诱导的其他类比。

第六,同类案例

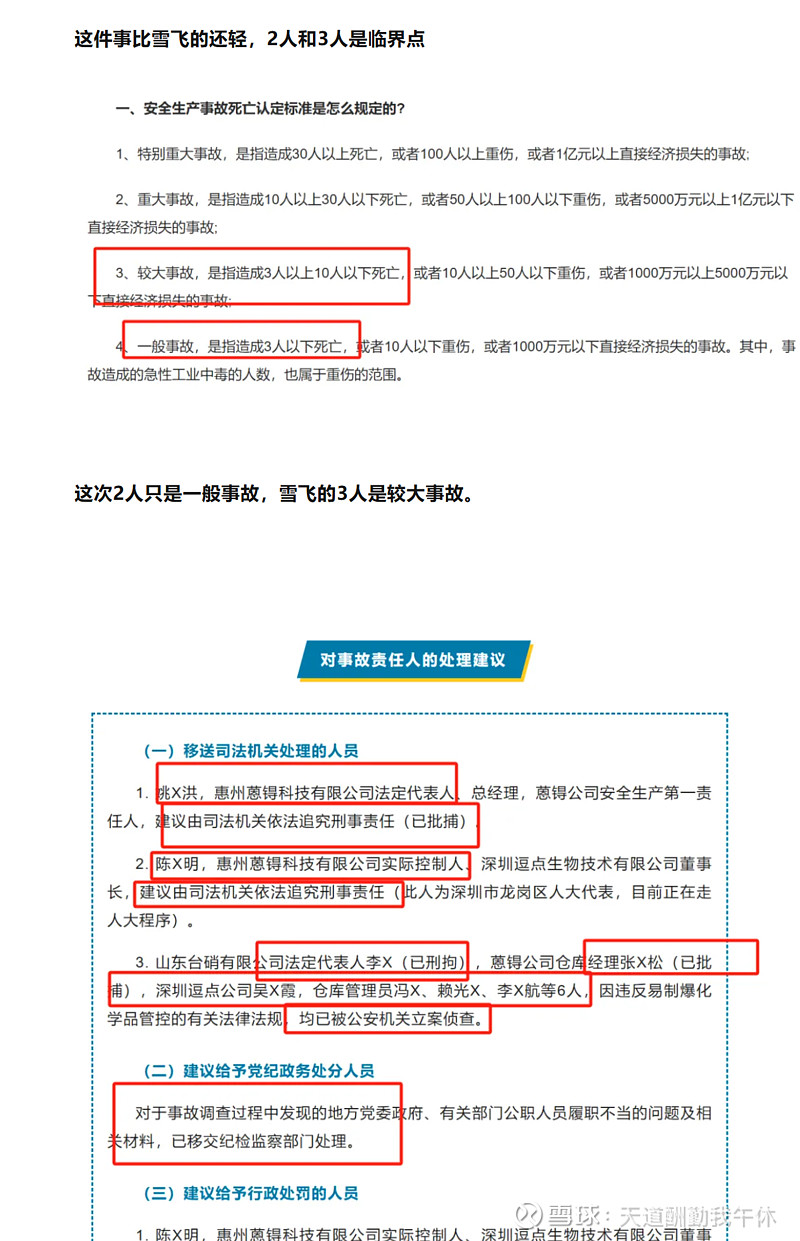

22年7月惠州ND科技(硝化棉下游),因为存储硝化棉不当,导致2人死亡,其中包括下游企业,和生产企业(台硝)全部刑事拘留。并且相关公司全部吊销。

雪飞此次事故为生产事故(非存储)同时3人(3人为较大事故,2人是一般事故),并且央视报道,最高安全部门报道,处理会比这个轻吗?

要知道23年国内安全生产死亡3人都绝对排在前10

第七,最后其他

1)过去4年的公司披露硝化棉情况,行业供需不断改善,毛利率,毛利和产品均价不断提高,行业处在紧平衡的状态。

2)因北化西安停产和雪飞爆炸,导致行业至少减少40%左右产能,缺口至少在36%左右。

3)公司超过8成产品,根据市场定价,历史情况也表明硝化棉可以涨价,而且业绩弹性很大。价格每涨1万,公司毛利增加3亿,且下游刚需占比低价格接受度非常高。

4)涨价需要传导,参考TMA和锰矿,下游库存减少,或者事情达到大发酵后,价格有望加速。硝化棉爆炸事件只有2周事件,下游很多尚不知情,待发酵。

5)过去证券部的部分工作人员一些言论,导致股价大幅波动,已经友好协商,希望公司未来更客观的表述行业情况。对于无法披露的情况,可以保密。但是不要有误导性话语和严重失实的情况表述。

6)同类硝化棉更轻案例,处罚更严格,涉事公司吊销,生产和下游公司法人刑拘。

7)硝化棉有壁垒,需求爆发,盈利有望持续,本身应该享受更高估值(非周期)

本人从5月中旬持续义务科普行业信息,做耐心资本,从未减仓,反而被产业链和短线资金持续恶意攻击。还有证券部门不知因何原因经常性发布容易让投资者误导的言论。

这是怎么样的悲哀。

不作为投资建议,股市有风险,入市需谨慎。