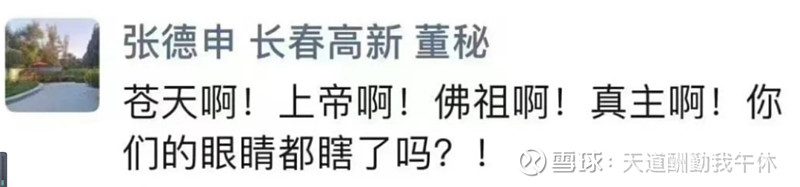

第一,股价暴跌,董秘怒吼

显然,董秘都已经怒吼了

长春高新从高点股价跌了将近77%,从2100亿跌到500亿,蒸发1600亿。

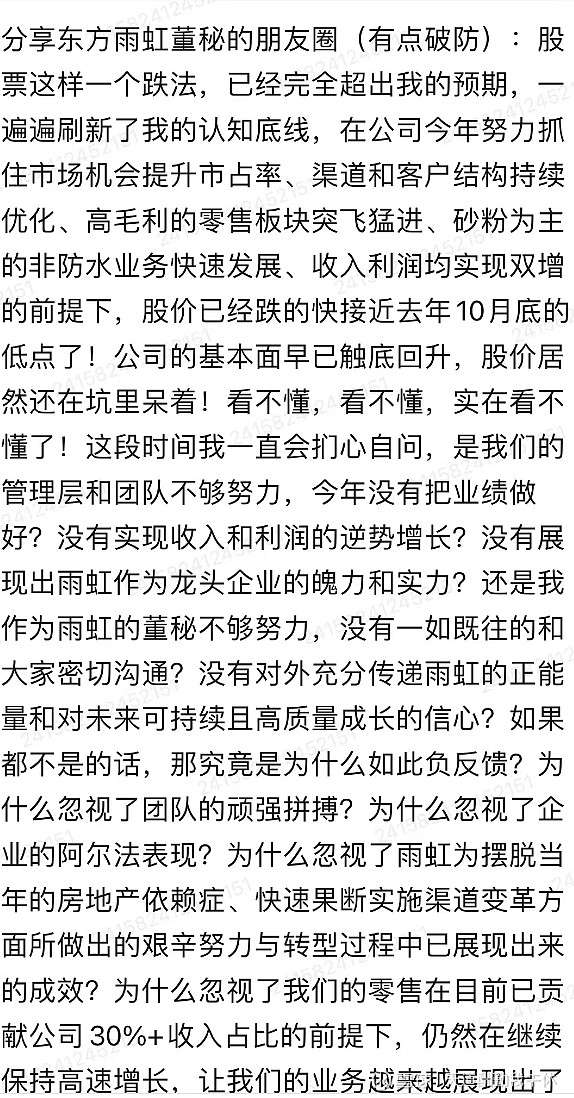

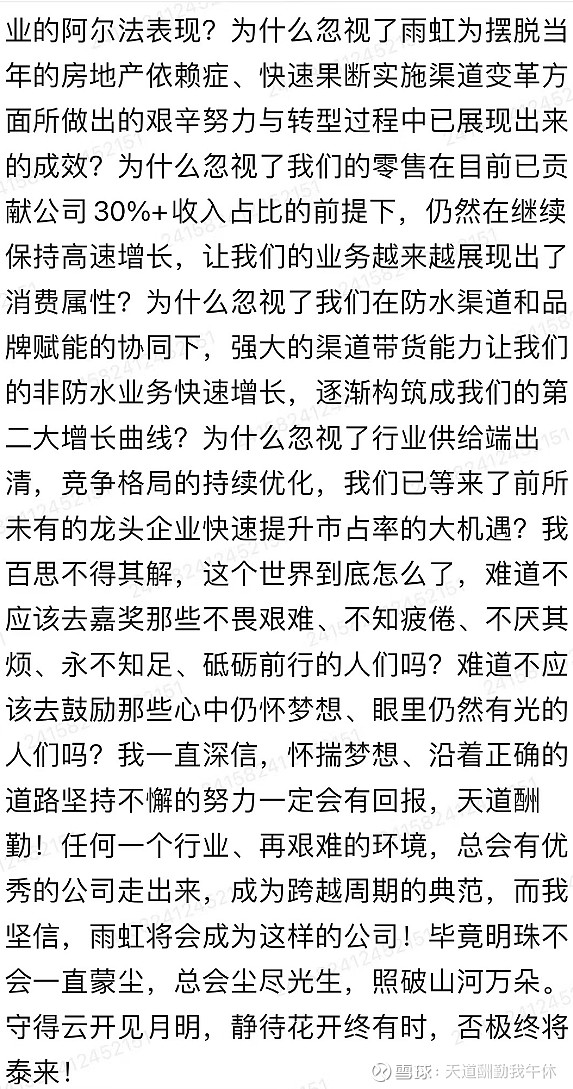

东方雨虹从高点跌了将近73%,市值从最高1666亿跌到457亿,蒸发了1200多亿。

第二,大股东低位减持

但是在董秘发表言论怒吼后,竟然上市公司都有了类似减持的动作,先是长春高新金磊离婚,疑似绕道减持(此前曾减持38亿),后是东方雨虹实控人明确减持2%。

如果说股价高位减持是改善生活,那么股价脚踝斩,董秘直呼低估后,公司关键人物仍旧大额减持,缘何?

难道股份对实控人或灵魂人物而言,是一张纸?

东方雨虹的操作不仅如此,他高位让员工持股,1400人募集14亿,金融机构加一倍杠杆,28亿,均价在56元左右,亏损将近20亿,员工人均亏损140W+。这里面其中8个亿接了董事长的1500万股,均价54(下跌67%),承诺兜底,自己高位减持。之前愤声几乎的张蓓作为高管董秘,一股没有参与。

这次减持属实有趣,说是董事长减持兜底。先不说实控人起码百亿身家,过去减持就有几十亿。就按目前情况来看,最多减持7亿,完全可以通过分红解决(全部分红)董事长能拿到7亿以上。

当然有人会说,公司拿不出33亿,利润都是应收,但是去年公司竟然在北京40亿+拿地。公司到底有没有钱?

第三,看看这些上市表现

长春高新和东方雨虹都是曾经大白马的典范,价值和成长投资的典范,但是看看他们给A股带来了什么。

1)长春高新

1996年上市,上市29年,累计融资87.55亿,但是累计分红只有19.37亿。减持没有细算,但是金磊减持就将近40亿。粗算来看,上市29年,从资本市场超过百亿。

2)东方雨虹

2008年上市,上市16年,累计融资118.1亿,累计分红33.6亿,累计减持也超过50亿。上市16年,从资本市场拿出吸血超过150亿。

这些尚且是有业绩的,有成长的公司,仍旧从资本市场不断吸血。他们给股民和资本市场带来了什么?

我确实不能理解,既非卡脖子产业,又过了行业黄金期,在行业下行期大笔融资重复建设和扩产的意义是什么?

显然,不管是生长激素而言还是防水而言,已经度过了成长期,在相关市场发展最好的时候,业绩最好的时候最该回馈股东的时候,仍旧大笔吸血,当行业走入平稳或者下行期,相关公司能给股民好的回馈吗?

第四,理想的股市和现实的股市

1)理想中的股市

上市→融资→扩产→发展→成长→分红(回购等回馈股东)

股民在企业早期借给公司钱,公司长大回馈股东。良性循环。

2)真实的股市

上市→融资→减持(关联交易)→卖公司→退出公司(甚至移民)

公司上市后就获得财富自由,无暇实业发展,专心资本搞钱,钱拿的烫手,考虑移民。

如果不从根本上制止以上情况

一方面,竭泽而渔,融资的义务是给予良好的回报(分红),如果说长期吸血无法输血,那么只能是竭泽而渔。未来优质公司反而拿不到钱。

另一方面,劣币驱逐良币。如果说肆无忌惮的掏空公司或者痴迷套现,上市即财富自由,将让企业家丧失奋斗精神。无人踏实专注实业,致力于经济发展。

希望监管出台真正保护投资者权益的详细政策,对关联交易,内幕交易,财务造假,违规减持等行为加大处罚力度。

让上市公司实控人通过切实的实业发展和竞争力提高,利润提高高分红的方式提高财富,才既能促进资本市场良性发展,更能促进经济高质量发展。

毕竟,有一个良好健康的资本市场,股民比任何人都会更爱和维护自己的祖国。