今天看了一个曾经关注的基金经理的说法,确实挺惊讶的。

朋友们好,我是基金经理王X

最近市场的波动比较大,可能我们管理的产品带给大家的持有体验也未能达到大家的预期,对此我感觉到很抱歉。我有关注到大家近期反馈和疑虑,可能也会有一些误解,我愿意再跟朋友们一起来谈谈我的思路和想法。

“王X,你还是之前的王X吗,你变了吗?”

最近看大家的反馈看下来,令我印象最深刻的就是上面这个问题。其实类似的问题我从做基金经理开始,每天也会问自己:我每天都会审视自己的投资组合是否是符合逻辑的,是否是令自己信服的。

答案是没有变。在2-3年景气(β)向上的行业中不断寻找超额收益(α)是我管理的产品一直以来的投资策略,不管最后我们用这个方法最后选出来的行业到底是什么,这一个底层的投资逻辑不会改变。同时,我们希望用这种方法去为投资人争取收益的初心也未曾有丝毫的变化。

下面客观分析下

可能我对新能源的看法会跟市场里其他人的看法略有不同,但这个市场很大,不同的基金经理有不同的策略,对板块的看法和要求也不尽相同。

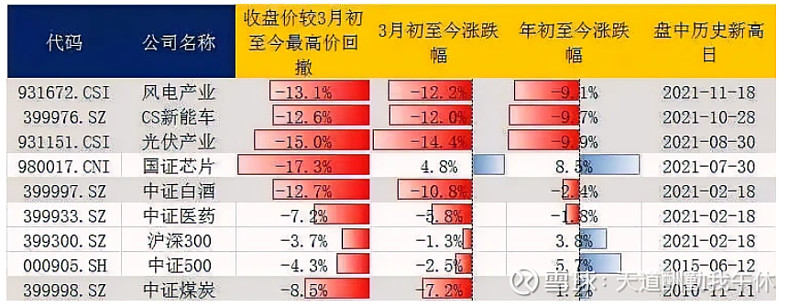

(分析:其实他发的是绝大多数基金经理,包括是我21年10月开始说的情况。也就是部分新能源的隐忧。这些所谓“利空”其实反应在了股价下跌过程中,大家觉得新能源炒了很久,实际上新能源已经见顶调整2年了,腰斩包括膝盖斩的股票数不胜数,如果他的担忧在21年哪怕22年7月时候发都没问题,特别21年并没反应这种悲观。)

在上季度新能源的调整中我们没有选择逢低加仓的原因,其实是行业比较的结果。

(分析:大家其实埋怨的不是你没有逢低加仓,是你可能在绝对低位后甚至亏损后斩仓,绝对悲观中斩仓,然后高位追涨AI后净值大幅调整新低)

1)不可否认,新能源属于国内绝对长板行业,中国产能供应全球。但如果认为全球化趋势在加速渐行渐远,国内新能源远期空间被压缩,近几年的扩产如果只能在国内卷,那新能源的估值就始终会被压制。这是新能源在调整后仍然没有解决的核心问题。例如美欧各种材料法案。

(分析:很难想象这种利空在长期持有新能源的基金经理中说出,因为从新能源发展开始,就存在如上制裁,但是这么多年,客观情况上,世界越来越离不开中国新能源产品,价格和质量差距极大,而且差距越来越大,同时国内厂商已经逐步解决问题,比如海外建厂,锂电公司和锂电材料公司已经去了欧美建厂,包括宁德M合资,光伏企业去了东南亚建厂,最新白灯也否决了东南亚提案,或者部分产品用代工贴牌的方式,比如逆变器。世界压根离不开国内新能源产品。另外更不能理解的是,王X持有的大多数风电之前是压根没有出海预期的,反而最近海风强势的原因就是因为$大金重工(SZ002487)$ ,中天科技,东方电缆等不断在欧洲,东南亚等拿单,显示了风电也可以和光伏锂电一样有海外预期。

另外最近提的一带一路,其实带来的大订单不是过去的铁公鸡,而是新能源,包括华为在内的多家公司不断在海外拿到大的光伏,储能项目就展示了这点

我想说的是,通讯设备和数字产品的制裁,海外是更严格的,新能源有,TMT更甚,不仅需求侧,更有供给侧,你持仓的安防设备芯片和市场不是制裁了?包括未来PCB也提出法案,未来光模块是不是也要期待,通讯设备海外差距并没有新能源这么大。

说新能源内卷,通信不内卷吗,立讯精密不是也开始做光模块了?未来歌尔,蓝思,长盈是不是都可以期待,其实中天亨通也在做,现在做光模块的公司远比逆变器多,逆变器的格局也确实比光模块好,逆变器的国内优势也比光模块好)

2)新能源车渗透率已达到一定水平,在未来大概率属于持续降速的领域,且整车端价格战明显,材料端盈利压力较大,目前仅盈利已经接近底部的公司可能值得关注。

(分析:锂电中游腰斩起,大多数膝盖斩,跌了2年,哪怕新能车未来没有增速,从周期的角度上来看,盈利已经见底,起码有了周期性机会,电解液,正负极都见底,同时计提了大量损失,行业完成了去库存,龙头公司亏损库存见底很明显的行业见底标志,二季度环比都在提升

另外新能源车渗透率提升到一定水平,反过来看,提供了极大的市场,新能车里面新技术的空间就极大,想象力就极大,比如复合集流体,就有看3年百倍的空间。这个增速和行业空间不输AI吧)

3)光伏今年大概率是量和利的高点,而且明年量利预期尚不清晰,所以这个板块谈不上估值高低或者性价比高不高,而且消纳是困扰光伏板块已久的瓶颈。

(分析:硅料从30+万明年会跌到10以内,组件甚至能从2.2看到1.6以内。各环节利上看不清发,但是量明年肯定是增长的甚至大幅增长。另外因为这个内卷预期,光伏中已经普遍10PE甚至以内,反应最悲观预期,同时你也说了,随着光伏IRR提升,消纳问题瓶颈,储能反而是明确大幅加速的板块,另外部分辅料,特别逆变器环节其实是可以期待的,这么大的行业,找不到真能投资的方向?)

4)大储、海风、充电桩仍然是目前我觉得新能源内部成长性相对较好且盈利能力不属于下降趋势的行业,但也可能因为新能源整体向下的β估值受到压缩,所以我们仍然有限度地看好和关注。

(分析:以上是典型的自相矛盾了。新能源很多已经PE贵了,锂电已经越跌越贵,PE很高了。光伏如不好,也会越来越贵。储能,海风目前都是10-20X,未来3年增速50+的,哪怕不拔估值,只吃业绩的增长,这个位置也可以期待吧)

我们对AI板块的看法

我觉得AI大概率是未来2-3年β靠前的行业。

现在谈到AI,大家担心的点一个是这个来得太快了,另一个是担心AI很虚。但我个人觉得不是,今年AI的与过去几年鼓吹的新技术不同,例如元宇宙、机器人,几乎所有的科技巨头都在AI领域加大投入,且应用落地速度极快,这是真正可以预期能给生产力带来提高的技术大变革,而不是简单的主题投资。

(分析:AI来的并不快,OPENAI成立快10年了,最近2年AI在一级市场就已经很热,另外每次大的题材,大家都认为星辰大海。元宇宙也是各大厂和科技巨头大型投入的,目前各大部门都在裁员。

另外改变世界的OPENAI只有300亿美金,甚至还不如之前的自动驾驶的估值高,自动驾驶也是所有科技巨头重金投入,WAYMO2018年曾经估值2000亿美金左右,目前还在裁员。西方定价,OPENAI在微软加持后,也只有WAYMO巅峰的十分之一左右。

哪怕真的进度很靠前,21年炒作的储能,哪怕确实突破了1,但是因为短期出不来业绩,一样腰斩起步。AI出业绩速度真的能比21年的储能快吗,所以目前股价大幅调整,但是看不到明确的业绩拐点的时候,怎么操作,越跌越加?)

AI板块在算力端、游戏端、部分应用端业绩兑现的确定性较强的,同时估值仍然在历史估值偏低的区间内,而且今明两年都有业绩上修的可能性。看明年估值,可能并不比新能源多数行业估值来得高。从渗透率角度空间也明显大于新能源里边的多数行业。之所以我们好像今年才开始关注AI,那是因为我们清楚地知道我们要做的不是简单的主题投资,我们需要有产业、行业的数据给投资决策做支撑,而很多产业层面的数据边际变化其实在3月以后才有所体现。

(分析:从持仓,金山,大华,同花顺,中科曙光的估值都已经中位数往上,甚至金山达到了惊人的50PS左右,远高于SAAS公司,还有可能受到OFFICE压制。这些公司估值远高于新能源,另外业绩预期怎么上修也不如新能源吧。

甚至金山因为信创高潮过去,增速下滑,大华因为天网建设完毕,城镇化和地产降速,同行海康更明确表示,不要高估未来3年的变化,同花顺短期资本市场的悲观预期,董事长也明确表示降低AI的预期。中科曙光超算计算器也是因为最近的东数西算而非AI,AI相对正的是浪潮和工业富联,曙光面临的制裁压力远大于新能源不仅是需求问题,更甚至是自身的供应问题。

渗透率方面,炒股软件,办公软件,安防视频,超级计算器渗透率都不算低,甚至部分领域有见顶痕迹,靠AI真能插上翅膀?或者带来短期哪怕3年内业绩大幅增长?)

所以,我们看好AI其实也是行业比较的结果,背后的理由是充分的,而不是拍脑袋的决策,这一点请大家相信。

以上就是我最近的一些想法和思路。我知道大家在市场的震荡和板块漫长的等待过程中消磨掉了很多的信心、耐心和勇气,大家的反馈我也都看在眼里,记挂在心里。但正如我开篇所说,我们希望投资人争取收益的初心未曾有丝毫的变化,我们坚信追求业绩超预期带来的估值、业绩双升,在拉长时间后大概率可以争取到突出的风险收益比。

(分析:看您的持仓表现,应该是4月开始进一步减仓新能源,高位加仓了AI。甚至可能成了绝大多数AI持仓。

希望您这次充分考虑能让打脸,持仓上市公司真现实出强大的AI+业绩,切实的让我们看到AI的伟大和迅速的行业变革,同时您也持有带来丰厚的收益,因为基民赚钱真的不容易。)