以下仅为个人思考和行业纪录,不涉及任何投资建议,股市有风险,入市须谨慎。

第一,主业(4-6亿)

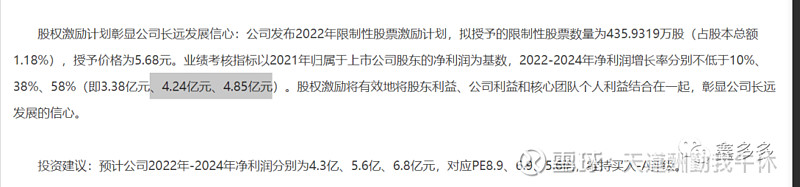

1)股权激励

公司股权激励最低4.24亿。

2)券商预测

券商预测5.6亿

3)业绩推测

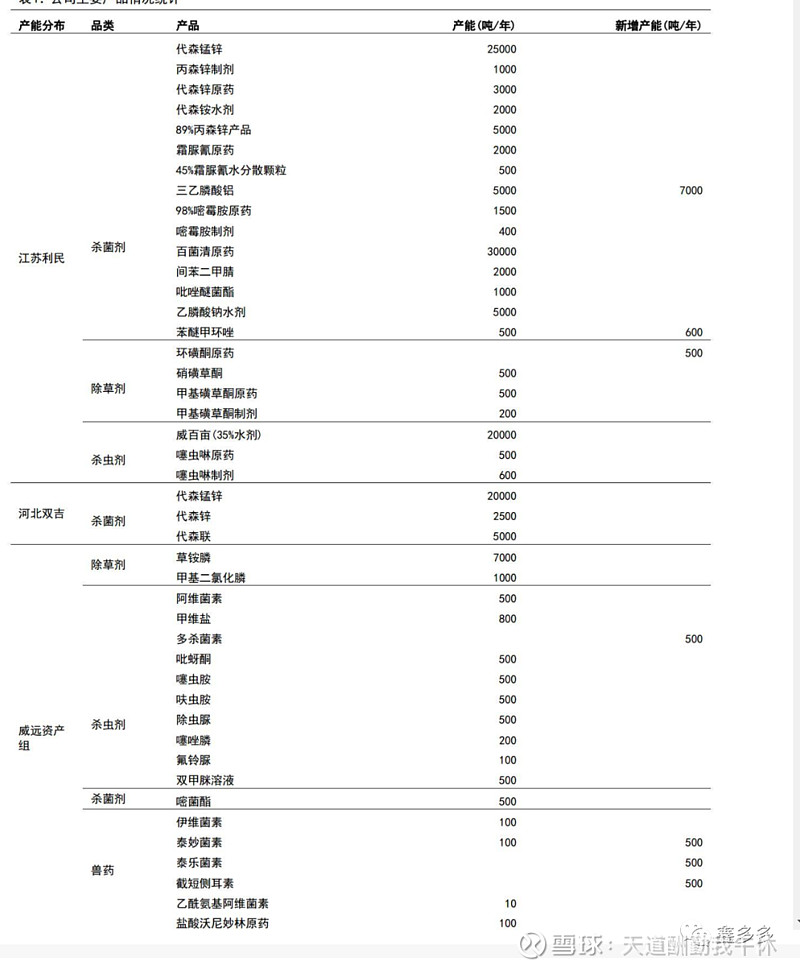

从周期角度来看,代森锰锌2022年受原材料乙二胺大涨影响盈利承压,目前乙二胺已从4.5万回落至2.3万。公司代森锰锌产能4.5万吨,实际产销~4万吨,消耗二乙胺0.8万吨。受原材料回落影响,预计代森锰锌毛利率修复近10%,据此测算成本回落带来的利润增厚~1亿

传统代森3亿,增厚1亿,到4亿。

其他杀菌剂杀虫剂

给1亿净利润

明年主业5亿净利润

明年主业4-6亿,给10PE,40-60亿。

第二,草铵膦

1)利润法

目前草铵膦15W每吨,随着转基因和环保政策,草铵膦用量有望增加价格增加,公司0.5W吨产能,公司热裂法成本更低毛利更高

保守按现价15*0.5*0.3=2.25亿

保守算2亿以上净利润。

给20PE,40亿市值。

2)对比法

利尔化学1.85万吨产能对应155亿市值。

公司有L-草铵膦技术,同时成本低。按0.5W吨保守给40亿市值

草铵膦给40亿市值。

第三,新能源

1)利润法

不考虑需求爆发( 固态,麒麟,4680,快充等)带来的涨价,目前价格35W,成本22.6W,毛利12.4万,净利润10W

公司2万吨产能对应20亿净利润,给保守10PE,200亿市值

2)对照法

永太200亿市值,公司约为200亿

3)一级市场

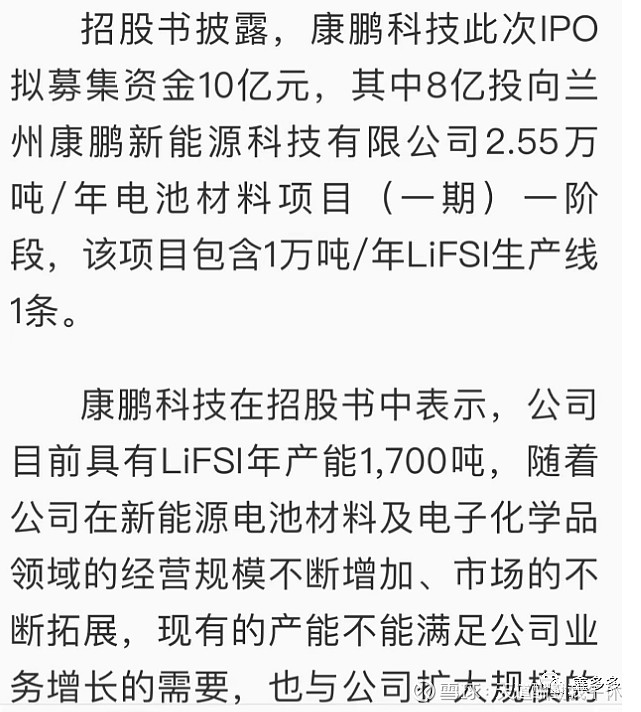

康鹏主业化工农药净利润1亿出头,募投1万吨LIFSI,募资10亿以上,一级市场给50亿以上估值

公司2W吨,进度更快,团队更好,按一级市场价格给100亿

新能源给100-200亿

第四,合计

主业40-60

草铵膦40

新能源100-200

合计180-300亿,较目前44亿还有很大空间。

第五,其他对比

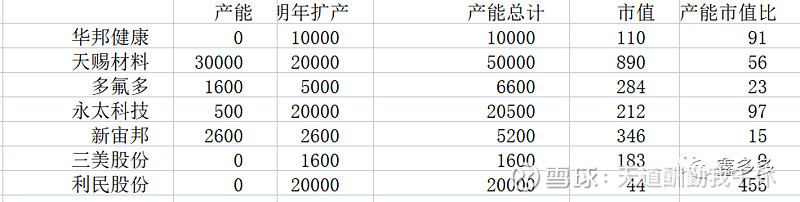

1)对比其他电解质公司

2)对比其他固态材料炒作公司

公司市值小于东方锆业,每GW价值量是50倍。营收是10倍以上。

公司相对世龙实业,每GW价值量是150倍,营收是近百倍。