开篇:

很多人非要给短期涨跌都要找一个合理的理由,乐于拿出来找各种看起来非常有道理但是实际相关性极低的分析,显得自己很博学同时被信徒奉为圭臬。

短期涨跌是情绪的随机性的,甚至暴涨后大概率出现的,这是一个无法解决的难题。

就像古代很多解释不清的自然现象,强行解释,就像非要找一个图腾创造一个神话一样。然后给那些不靠谱言论赋予合理性和科学性解释的神婆捧上天。

近的来讲,这种事情就像今年3月A股暴跌时候非要找一个美债收益率来讲一样,当时疯狂研究,现在谁还记得?

我只知道每次暴跌都是机会>风险,珍惜每一次危机。

珍惜危机系列

这个系列印象中发了5次,感兴趣回去找找

第一次,国内疫情

20年2.03千股跌停,2.04市场轰轰烈烈反弹

第二次,去年海外疫情爆发

3月底基本构成了,20年的双底。

也就是3月底基本上买绝大多数公司到7月的时候都是盈利的。而且盈利幅度很大

第三次,去年油价暴跌

20年3月底就是基本所有新能源的最近的一次底部。

第四次,21年1月底中小盘暴跌

然后开启了中小盘的轰轰烈烈的大牛市,今年中证500显然大幅跑赢沪深300和上证50

第五次,21年三月底暴跌

当时都在说什么美债收益率挂钩,各种分析美债

那次迎来了锂电新能源光伏半导体周期的最佳的上车机会

以上的都有共性

都是短期的资金行为和情绪驱动,或者基金的应对调仓,甚至很多所谓的行为离开了投资的本质,股票投资就是买公司,买企业。

但是最后资金一定会去找到行业景气度最好的行业,和业绩优异的公司。短期波动后市场总会有效的再次找到最好的方向,市场长期一定是有效的。

这是第六次

这次更扯淡,扯淡到我都不想写,因为这是这几次危机最站不住脚的一次

这次我看了很多知名的大V,博主各种详细的分析-限电这个黑天鹅

1)说怕突然公司停产,哪怕在绿灯区域

2) 哪怕明确不会停产,又说上下游停产

3)停的太临时,导致上下游反应不过来

制造业的不确定性和黑天鹅

道理很简单

A,供应上

这次限电和之前疫情对生产的破坏和影响,哪个更大?

如果你觉得电力会长时间这样,你太小看我们伟大的国家了。

去年疫情一季度大多数公司停产,业绩爆降,然后影响这些公司的基本面和未来业绩,影响股价新高了吗?

B,需求上

限电会带来工业需求的消失和减少吗?

如果不会造成消失和减少,供应短期减少,一定会导致去库存和新一轮的供需错配,加剧周期的持续时间。

投资非要把很多很简单的事情搞的非常复杂化

长期投资而言,

公司基本面(盈利模式,商业模式,管理层,竞争壁垒)决定价值,限电会影响?

中期投资而言,

行业景气度,政策趋势决定,限电改变产业趋势?

短期投资而言,

资金行为,筹码博弈,市场情绪决定,限电确实能影响的。

我是非常理解短线客的做法,因为我最近1周短线仓位就空了。合理,很合理。

但是我不太能理解,一些号称“基本面价值投资”大师拿限电来彰显自己多“博学”

特别是很多版块暴跌30-40%以上的时候来解释,和市场说这个“黑天鹅”多“恐怖”和“不能避免”。

所以。暴跌后。

对长期投资者而言

如果因为这次闹剧,你的公司基本面没变化,出现大跌,最好的机会之一可能来了

对中期投资者而言

如果因为这次闹剧,你持有公司行业景气度,政策驱动没有变化,最好的机会也来了

对短线投资者而言

好好房价,或者冰点后博弈反弹,也是好的短线机会。冰的越多,反弹的概率越大。

说到最后

最后谈谈

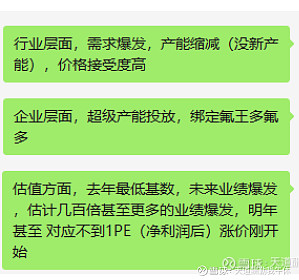

我认为未来10年最大的逻辑就是碳中和为核心的生态环境保护(包括空气,水,土地)

里面包含化工,锂电,光伏,风电,储能等等

这里未来1年我最看好的是满足以下3个的

1)供给上受益于碳中和和环保政策导致 的产能受限

部分高污染高耗能高危险性品种审批极为严格,部分产能甚至成为稀缺牌照。不亚于免税的牌照

极大的提高相关公司的护城河和行业壁垒。这比一般消费品的品牌和渠道壁垒,包括医药公司的技术壁垒强,部分金融的牌照壁垒强太多了。

部分产能就是特许经营权,未来极大概率不断减少(小的落后产能),同时审批概率和进度大幅度降低。

2)需求上受益于新能源和环保政策或者其他方面爆发的品种

比如最近最大成长行业就是锂电,储能,光伏,风电,水处理等行业

这些行业短期行业景气度极高,且有政策加持,行业需求增长非常旺盛

举几个例子大家可以挖掘

这里面细分增长极快的

有磷酸铁锂产业链的细分品种,其实最近爆炒的PVDF就是,还有其他

锂电中游报复性扩产,导致的上游需求爆发的品种。比如6F的上游三氯化磷或者一些功能性助剂的使用

包括有光伏中有机硅下半年和未来3年超级大比例大规模密集投放后带来的原材料和中间环节的需求。

比如工业硅市场就爆炒了。但是氯甲烷和相关功能添加剂呢?

这几个范围可能都是明确的需求爆发式增长的

其实我点的几个相关价格其实已经开始涨了

因为是小品种,大家没有注意。有的目前价格,9月相对8月涨了不止一倍。同比上半年翻倍的了,而且涨价刚刚开始

这时候如果叠加新产能投放,是不是最顶级的逻辑?

我认为我可能找到了比当时 联创股份 更好的逻辑,也是投资生涯以来最好的之一。

3)业绩爆发和估值极低

明年业绩同比增长越高越高,环比每个月都有提高,且对应估值可能个位数,部分品种可能是下一个 $英科医疗(SZ300677)$ 明年业绩小于市值。

以上就是妥妥的业绩爆发增长,同时中长期业绩可持续的逻辑。

我相信 联创股份 只是一个开始

这个方向未来会出现更多的10倍股,甚至打破 英科医疗 的40倍记录。

以上。不管怎么样,开开心心过个节

永远满仓,永远热泪盈眶!

爱大A,爱中国,爱大A中国红。

相信国运,永远做多中国!

$清水源(SZ300437)$ $新亚强(SH603155)$

中远海控 新天然气 三峡能源 太阳能 中国石油 广汇能源 石化机械 恩捷股份 盐湖股份 节能风电 特变电工 广誉远 中国船舶 中国石化 万华化学 宁德时代 云天化 兴发集团 江特电机 西藏矿业 天齐锂业 赣锋锂业 雅化集团 天华超净 鞍重股份 合盛硅业 新安股份 远兴能源 山东海化 永太科技 远兴能源 太阳能 北汽蓝谷 牧原股份 闽东电力 中国船舶 比亚迪 新天然气 三峡能源 隆基股份 湖北宜化 广汇能源 石大胜华 中国石油 中国神华 节能风电