2023年中报,主要会计数据,见下图

营收16.4亿,同比增长-14.91%;

净利润2.81亿,同比增长3.47%;

扣非净利润2.23亿,同比增长-18.28%;

经营活动产生的现金流量净额-3465万。

中报上解释:“报告期内,公司营业收入同比下降主要系公司持续优化医药商业业务结构,医药商业规模同比下降所致。归属于上市公司股东的净利润同比增加主要系报告期内公司转让大佛药业股权获得的投资收益所致;扣非后净利润同比下降主要系本期医药制造加大对新品和空白市场费用、广告费投入所致。”

但是,中报上没有披露营收构成。翻看2022年中报,同样也不披露营收构成,这可能是公司信披传统。

但是,医药商业业务结构优化,怎么优化的呢?没有说明。

下面,从公司并表结构上捊一捊,看医药商业有没有啥变化,可能会导致营收下降。

从并表子公司来看,上半年,处置南京马应龙中医医院有限公司70%股权,这与医药商业无关;新设3家子公司,这3家子公司的主营业务与医药商业无关。

2022年同期,处置了一家与医药商业有关的公司,即2022年3月16日清算湖北康途维大药房连锁有限公司,持股53.33%,这家公司是2020年5月25日以0元受让武汉康途维健康科技有限责任公司持有的该公司53.33%股权。清算的这家并购过来的子公司,查了一圈,没找到其营收规模,从公司并购过来时,以53.33%的持股份额,实缴出资80万元,说明该公司的规模应该非常小,营收规模不可能有多大。

也就是说,并表子公司对公司医药商业的营收影响不大。

那怎么优化医药商业,就导致了营收下降?实在找不到啥原因,也许是在原有业务基础上,主动放弃一些亏损或不怎么赚钱的业务吧。

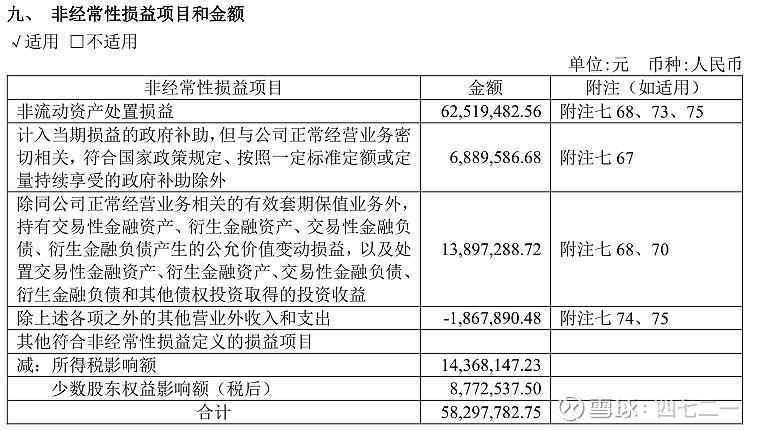

上面是找营收下降的原因,很遗憾,没找到。下面看净利润增长的原因,公司解释是处置大佛药业股权取得投资收益导致的。

中报披露:“报告期内,公司以 9,915.33 万元的价格转让了所持有的深圳大佛药业股份有限公司(简称“大佛药业”) 33.0511%的股权,对应股份数量为 2,264 万股。截至报告期末,公司已收到全部股权转让款。”2022年年报披露,将公司持有的大佛药业股权转为持有待售资产,余额3766万,即本笔交易产生非经常性损益6149.33万,大致对应下表中第一行,即“非流动资产处置损益6252万”。

中报其他指标

ROE 8.16%,去年同期8.62%,下降0.46%;

销售毛利率43.78%,去年同期37.78%,上升6%(可能是毛利率低的业务,营收下降);

销售净利率17.9%,去年同期14.13%,上升3.77%,主要原因估计是处置股权的大额投资收益导致的;

营业周期103天,去年同期71天,大幅增加32天。主要是存货周转天数由49天上升到66天,应收账款周转天数由22天上升到37天;

类现金资产(货币资金、交易性金融资产、大额定期存单、券商固定收益凭证)31.7亿,占总资产比重62%。公司钱多,资产硬。

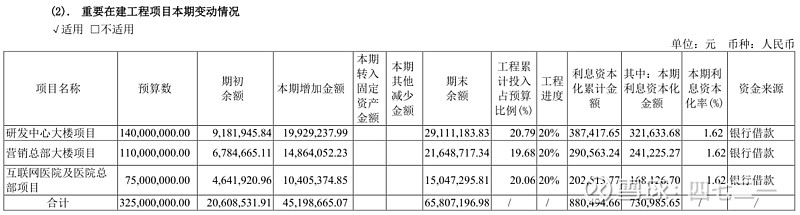

有息负债4.86亿,占总资产比重9.5%。有一笔4亿的长期借款,2022年下半年借入,利率2.80%。在公司货币资金这么多的情况下,去借款,为什么?此事难免不联想到公司的大股东。长期借款4亿的用途,披露的在建工程里,有3个项目的资金来源为银行借款,分别是研发中心大楼项目、营销总部大楼项目、互联网医院及医院总部项目,见下图,这些借款的利息都进行了资本化处理。

合同负债0.6亿,去年同期1.18亿,大幅下降0.58亿。

应收/营收,报告期8.5%,去年同期10.2%,下降1.7%。

存货/总资产,报告期7%,去年同期8%,下降1%.

期间费用率26.1%,去年同期16.5%,大幅上升6%。这就是公司解释的扣非净利润大幅下降的原因。

资产减值损失668万,去年同期102万,增加566万。其中有一项,宁波马应龙医院的减值比较费解,下面捊一捊该子公司。

公司持有的宁波马应龙医院有限公司股权,于2021年转为持有待售资产,账面余额587万,预计2022年内完成股权转让事宜。但是,2022年内没有完成股权转让,2023年中报把这笔持有待售资产全部计提减值,见下图。这是什么操作?长期股权投资转成持有待售资产后,不能再转回去么?

宁波马应龙作为公司关联方,公司对其应收账款余额41万,计提坏账41万;其他应收款余额99.6万,计提坏账93.9万,基本上都全额计提坏账,就这一家公司计提的坏账合计134.9万,虽然金额不大,但作为关联方,形成坏账,不好理解。如果加上本次计提的587万减值,公司在这家联营企业形成的坏账加减值合计高达722万,更是不好理解。

经营活动产生的现金流量净额-0.35亿。公司在这个指标上,很多时候一季报和中报都是负的,但年报基本都转正,最近10年的年报都是正的,似乎问题不大。

报告分部的利润总额:

医药工业分部345,534,572.23元

医药商业分部10,028,062.79元

医院诊疗分部6,583,943.42元

未分配金额-2,880,392.28元

分部间抵销-13,625,682.34元

合计345,640,503.82元

公司自披露分部信息以来,医院诊疗分部首次盈利。

应付账款期末余额中,账龄超过一年的金额为 22,837,652.03 元,主要为尚未结算的购货尾款。其中超过3年的应付账款有578万,看似在供应链比较强势,但是公司账上不缺钱的情况下,账期超过3年——似乎有点欺负上游供应商。

公司的“炒股”事业,基本停了。报告期末,仅剩一家公司股票——共同药业,这是该公司上市前的投资,投资成本504万,报告期末账面价值1542万,账面浮盈超200%,最终能盈利多少,得看退出时的股价。

公司中报的情况,亮点是医疗服务板块,经过多年亏损后,终于开始赚钱了,其他方面有喜有忧,信披质量不高,定期报告上有些模糊表达,另外,没有投资者调研信息披露,投资者问答内容也没啥实质内容,可查询到的券商研报仅2份,除了定期报告,没有更多渠道对公司进行更深入了解。

专利到期+中成药集采

2022年年报:“公司部分核心产品(马应龙麝香痔疮膏、麝香痔疮栓、龙珠软膏)发明专利已于 2022 年 10 月到期,目前未对公司经营活动产生实质性影响。核心专利到期后,相关产品有其他外围专利进行保护,如原料制备方法、改进剂型、活性成分检测方法等,且中药仿制难度较大,马应龙麝香痔疮膏、麝香痔疮栓等中药需要进行复杂的中药前处理,涉及的传统工艺如水飞等操作具有一定技术门槛,涉及的药粉研配工艺也是保密的独家方法。”公司认为专利到期后,影响不大,实际情况可能不是那么乐观,非独家产品,总会面临市场激烈的竞争,比如集采。

关于集采,2023年中报:“2023 年 6 月 21 日,由湖北省医保局牵头,北京、天津等 30 个省(区、市)组成全国性采购联盟中成药集采开标,共有 63 家企业、68 个品规药品中选,中选率 71.6%,平均降幅 49.36%,其中 7 个独家品种(同成分不同剂型)在本次集采中平均降价 35.24%。”看降价幅度,非常大。公司没有披露集采中标情况,如果中标多,以量换价,对业绩影响不大。如果中标少,则会比较尴尬。

马应龙创始于 1582 年,以眼药起家,拥有八宝名方。但是,公司产品广告投入最多的是治痔类产品,大众对马应龙的第一反应,应该是治痔类药品,而非眼药。公司治痔类产品营收,2014年5.38亿,2022年14.88亿,年化增长率13.6%,相当不错的。2023年中报,报告期内,医药工业营收同比下降 3.37%,其中治痔产品营收同比提升 3.89%。治痔类产品增速降下来了,是与专利到期有关?还是与中成药集采有关?还是两者兼而有之?

医药工业2022年营收占比59%,是公司是基本盘,上半年营收同比下降3.37%,总是遇到了这样或那样的问题。

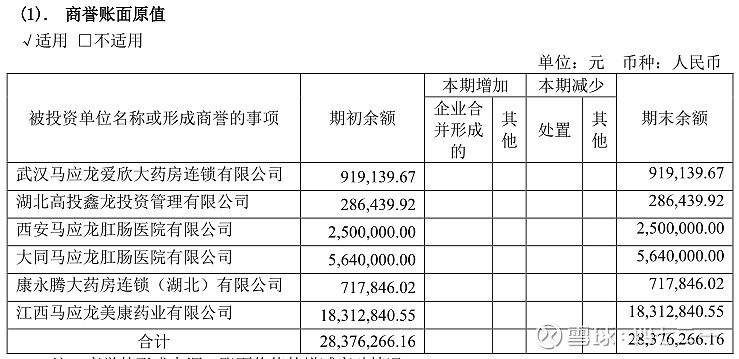

公司另两块业务:医药商业和医疗服务,这么多年来,营收约四成,但是看看2022年的毛利率,医药商业仅6.77%,医疗服务仅11.32%,为公司贡献的利润非常有限。2022年之前医疗服务一直亏损,好在2023年中报扭亏为盈了。这两块业务,过去通过并购的比较多,从商誉减值来看,不成功的也多,见下面两张表:

最近几年都在剥离一些医药商业和医疗服务子公司,比如南京马应龙中医医院、沈阳马应龙医院投资管理有限公司、沈阳马应龙兴华肛肠医院(有限公司)、宁波马应龙医院、湖北康途维大药房连锁有限公司、大佛药业(这家是盈利的)等。

公司未来的增长点在哪里?

主力产品专利到期了,加上集采,竞争会更激烈,提价的可能性不大,不降价就不错了。

眼药上发力,或其他品类上发力,因“马应龙”治痔类标签,是比较难的。

医药商业低毛利率属性,需依靠规模效应,才能提升盈利水平,当下是在优化,规模效应暂时看不到,短期内指望不上。

医疗服务,剥离一些不盈利的医院后,似乎有点预期,在建工程里有一项:互联网医院和医院总部项目,投资预算只有7500万,建成后的产出,不会有多高。公司过去十余年在医疗服务领域摸索,似乎没找到赚钱方法,毛利率与爱尔眼科等比较,差得太多。

吧拉吧拉一通,短期内,没看到大力改善业绩的希望。

公司的股权结构,不是太让人放心。

公司没有控股股东,没有实控人。

最大股东中国宝安,持股1.26亿股,中报披露股权质押1亿股,说明大股东比较缺钱。

公司账上类资金31亿,还要贷款4亿,这个操作与大股东有没有关系?

大股东比较缺钱的公司,多关注一下预付款项、其他应收应付款项,上市公司资金不要被大股东占用就好。

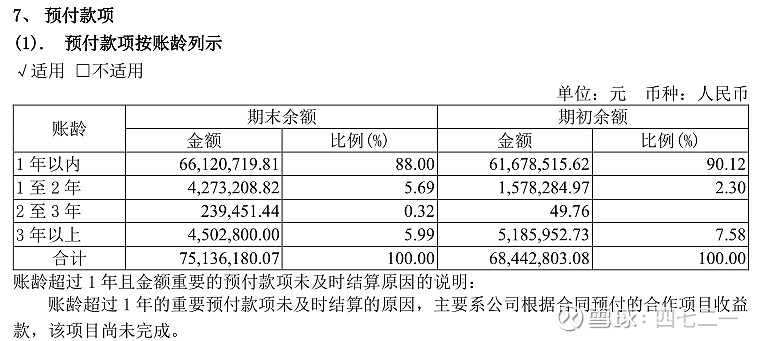

预付款项,总额7514万,金额不少。超过1年的有900万,没有详细解释,其中,还有超过3年的预付款450万,什么业务需要提前这么长时间付款?

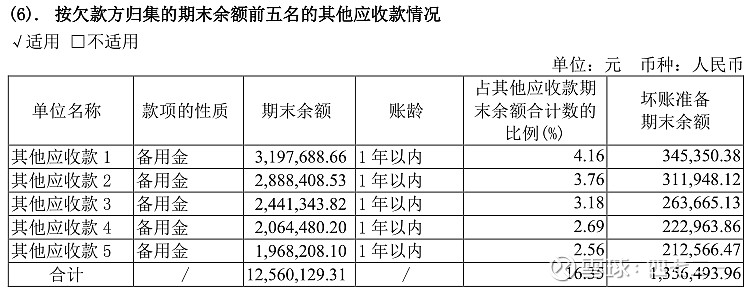

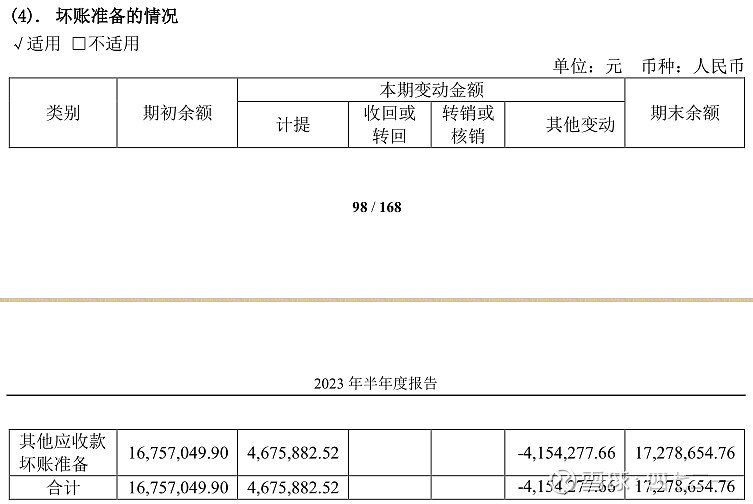

其他应收款,中报余额7687万,是否全部都合理?不好判断,本期坏账计提468万,可能某些不明不白的款项,就这样消失了。翻了一下2020-2022年这3年的其他应收款,当期坏账计提分别是:435万、436万和562万,越来越多。下面3张图是本期其他应收款的相关注释。

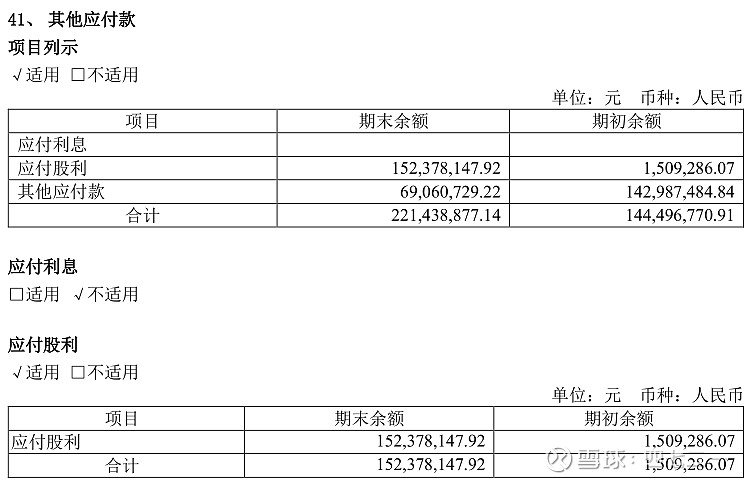

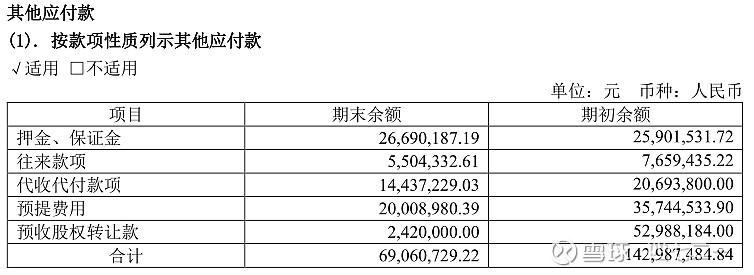

其他应付款里,有一项应付股利1.52亿,2022年中报里也有应付股利1.53亿,附注解释是普通股股利,中报披露中报不分红,那这个应付股利着实不明白啥意思?另外,其他应付款余额6906万,金额不小。相关数据见下面2图

过去整理了两篇公司资料,还挺自信。这次再整理,把自己整迷糊了。

不好估值。

2022-2022年,这3年看,上半年利润贡献全年利润的50%以上,今年上半年,净利润2.81亿,扣非净利润2.23亿,全年估计5亿吧,25倍PE为合理估值,则值125亿,9月15日收盘市值97亿,没啥便宜占。

未来3年,公司增长点在哪里?以我的认知,还看不明白。

算了,不纠结了,除非极度低估,暂时放弃。

有不妥的地方,请不吝指教。

如果觉得分享还有一点点价值,请点个关注、转发和在看。

不构成投资建议。2023年9月16日星期六