分享2个基金经理曾经提到的“有意思的数据”,关于买股票到底是买的什么。

NO.1

第一个是小雅访谈里面,交银何帅分享的数据

何帅:

我专门找了一组数据,以前我研究美国运通的时候找到的。很有意思,跟你分享一下。

(点击图片可放大)

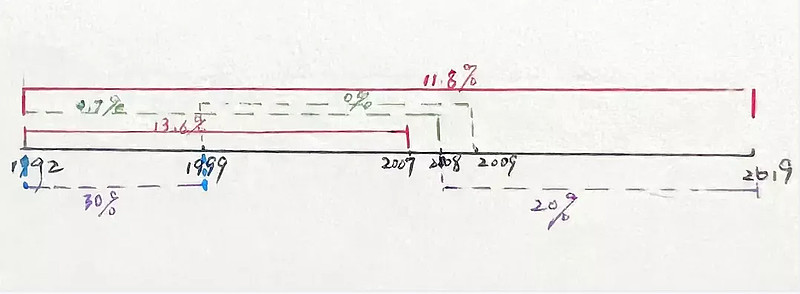

巴菲特在1992~1993年买入美国运通,股价大概5~6块钱,市值50亿美金。到1999年,运通最高41块钱,年回报率30%。

但是1999年~2009年,运通还是41块钱,回报率是0。

而1992年到2007年,它的股票回报率是13.6%,13.6%正好是公司业绩增长的复合增速。

2008年股灾,运通股价跌到15块钱,1992年到2008年收益率就变成0.7%了,说明拿了这么多年,它的收益率是不好的。因为正好碰到股灾,股价输给了成长性。

2008年到2019年,因为2008年是个坑,到2019年,它的回报率又变成很高的20%,明显又跑赢了成长性。

但是回到1992年,从1992年到2019年,这么长时间的回报率是11.8%,又回到了它的稳定成长性。你看,它有很多巨大的波动。

这个数据是什么意思呢?

一个公司的回报率,最终会跟它的业绩成长性匹配,它的股价或估值会回到基本面。

基本面是需要我去判断的,同时,它有明显高估和低估的时候。当它高估的时候,回报率就会变得很差,等它低估的时候,回报率就会变得很好。

我要做的就是:想清楚这家公司长期的资本回报率应该是多少,高估的时候不要买,低估的时候多买点儿。

但巴菲特不管,他一直拿着不动,从30年维度来看,成长就是一个公司持续的回报,巴菲特不要去做波段。

他不能做,美国是要收税的,他每个波段做出来,税一收,啥都没有了,而我的情况不一样,我可以做。

我不要去做10%的差价,但在巨大的高估和低估的时候,当很多资产明显高估了,你为什么要去硬顶?有些东西明显低估的时候,你为什么不多买?我觉得这是很容易去做的。

这两年,整个消费、医药明显处于市场比较热的状态,找不到低估的东西,回报率就会去平衡。

我肯定要在贵和便宜的时候做动作的,怎么叫贵和便宜呢?要根据公司本身的基本面。

1992年到2007年,运通的利润复合增长就是13%;1992年到2019年这么多年,它的复合增长就是11%~12%。这都跟它的业绩非常匹配。

以上内容来源:

小雅深访 | 何帅详诉近三年投资的变与不变:重仓股看起来都是“衰票”?这就对了!

NO.2

第二个是直播里面,诺德郝旭东分享的数据

郝旭东:首先我坚信价值投资的存在,股价长期来说是反应企业本身价值和利润增长的。假如这个股价涨的过多,透支了未来几年企业价值或利润增长,那我认为这个股价调整是正常的。而假如股价跌的多,最后也会涨的。所以均值回归是我坚信的一个原则。

所谓降维投资就是我始终坚持估值和业绩增长的匹配性。

(点击图片可放大)

价值投资是指我们所赚的钱是企业增长盈利的钱,赚的是宏观GDP的钱。

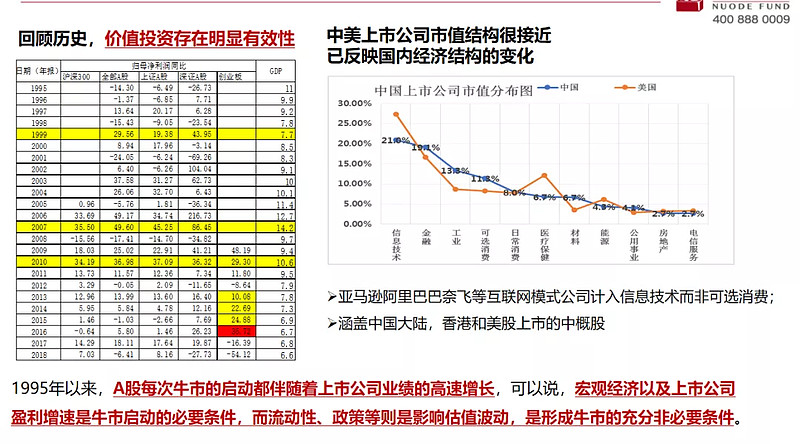

看左边这个表,从1995年到2018年实际上我们经历的牛市,1999年、2007年、2010年,2013年到2015年是中小市值的牛市,2017年是白马蓝筹的核心牛市。

比如1999年的时候,GDP是7.7,深圳的A股深成指,指数的利润增速是44%,1999年电子板块一个板块的盈利增速是90%左右,这是什么意思呢?估值不提升只靠利润增长,1999年电子板块涨了一倍,深成指在电子板块的驱动之下,应该涨的比44%要高的多。

然后再看2007年,大家都说股权分置改革是驱动这轮牛市的主要因素,全部A股的增速是49.6%,上证A股是49.3%,深A股是86.5%,什么意思呢?不需要估值提升,只需要利润增速,深成指又可以涨接近一倍。

2010年同样的道理,四万亿导致了三个指数都有了37%的利润增长,35%-40%的利润增长,13年-15年主板增长是个位数甚至有时候是负的,但是创业板12年是-8%,是从13年10%,14年是2%,15年是25%,16年最高达到36%。

所以无论是从市场的风格来说还是从指数的涨跌来说都和这个是匹配的,我们的历次牛市都和上市公司相应的利润增速是相匹配的。

而且我们可以看到上市企业利润增速基本上和宏观GDP有一定的关系,基本都在GDP1.5倍的增速左右。

比如说GDP是10,那就乘以一个1.5就是15,即15%的年化收益应该是有的。

所以说每次牛市的启动都伴随着上市公司业绩的高增长,宏观经济和上市公司盈利增速是牛市启动的必要条件,而流动性会影响估值波动,是影响牛市的充分非必要条件。

结束语

以上是今天的两组分享,算是回答了“买股票到底是买的什么”吧~

并不构成对他们管理基金的推荐!

何帅下周一会有一场尽调,认真研究以后才能更全面的了解他的投资逻辑。

先引用一段何帅在小雅访谈里说的话,

小雅:你觉得自己管理的规模边界在哪里?

何帅:我希望规模小一点,我们还很年轻,都会犯错,希望能给我们犯错的机会。当我的规模到了四五百亿,六七百亿,我可能只能买那些“大葫芦”。

我只有不断尝试各种商业模式,见到各种各样的管理层和公司,才能学到很多东西。

我猜想,巴菲特在30来岁也做过很多这样的事情,最后他知道“茅台”是最好的商业模式。

可能过10年以后我也知道,绕这么大一圈,就是应该持续买茅台,但我应该要去走这一圈,不断学习和尝试新东西。在这种情况下,适当的规模才是合理的。

另外,诺德郝旭东的收益也跑的不咋滴,券商自营出身,做绝对收益的投资理念也不一定与你适配哦~

温馨小提示:

全方面深入了解一个管理人,才是对他下重手的唯一原因!

以上内容仅为个人学习、研究使用,不作为投资建议。市场有风险,投资需谨慎!