配置喵2022-06-18 12:41一篇典型的雪球文,有点意思,说说想法。

首先,衡量日本经济最好用GNP而非GDP。

因为日本在海外有庞大的产业链。

按照购买力平价计算,日本GNP从1995年的2.962万亿到19年的5.525万亿,也几乎翻了一倍。

所以,并不存在消失的二十年,日本经济并不是停滞不前。

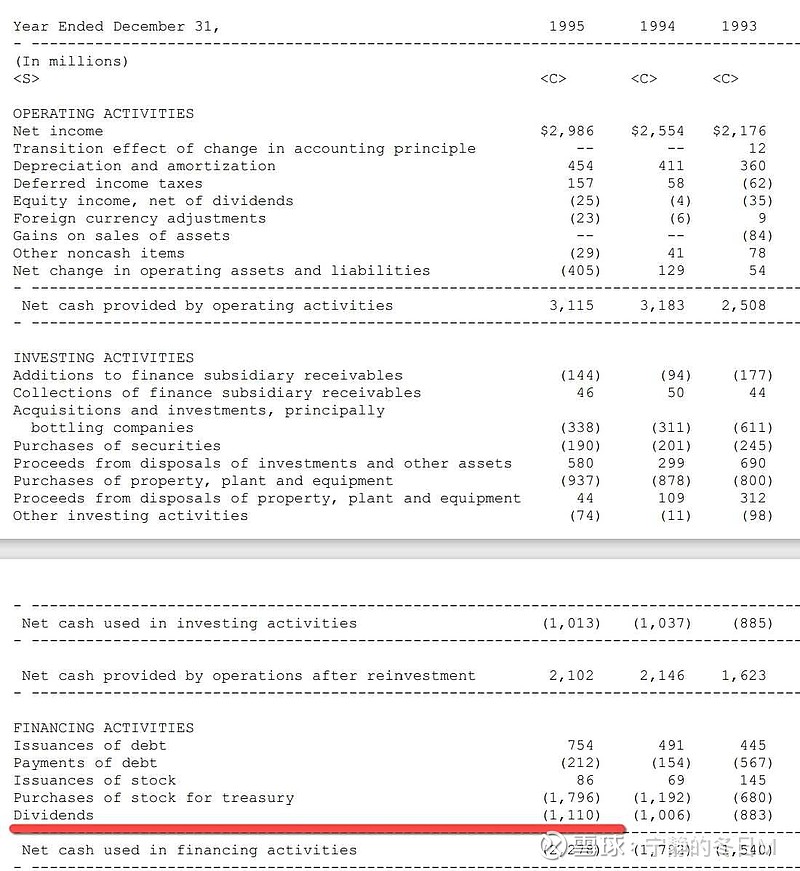

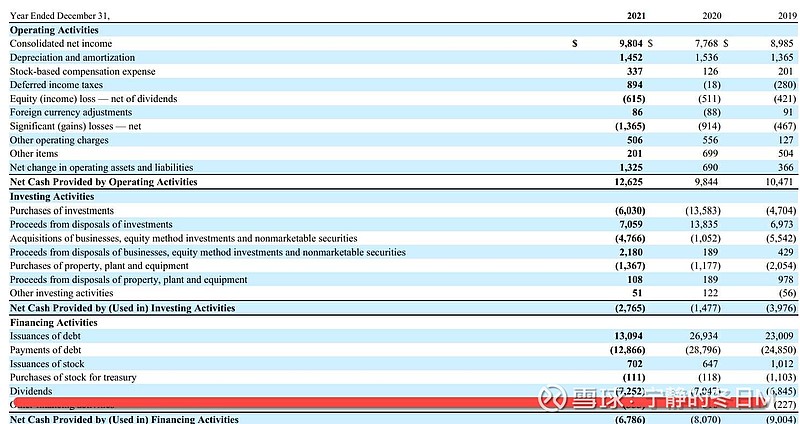

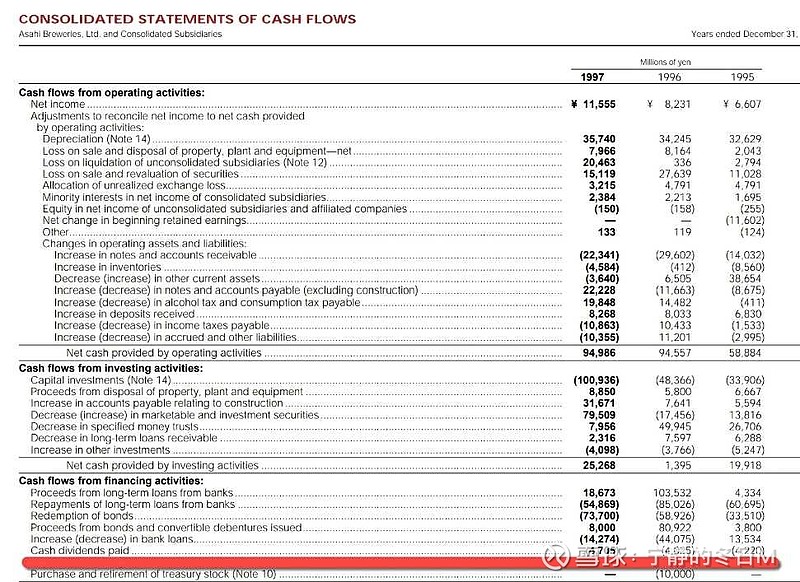

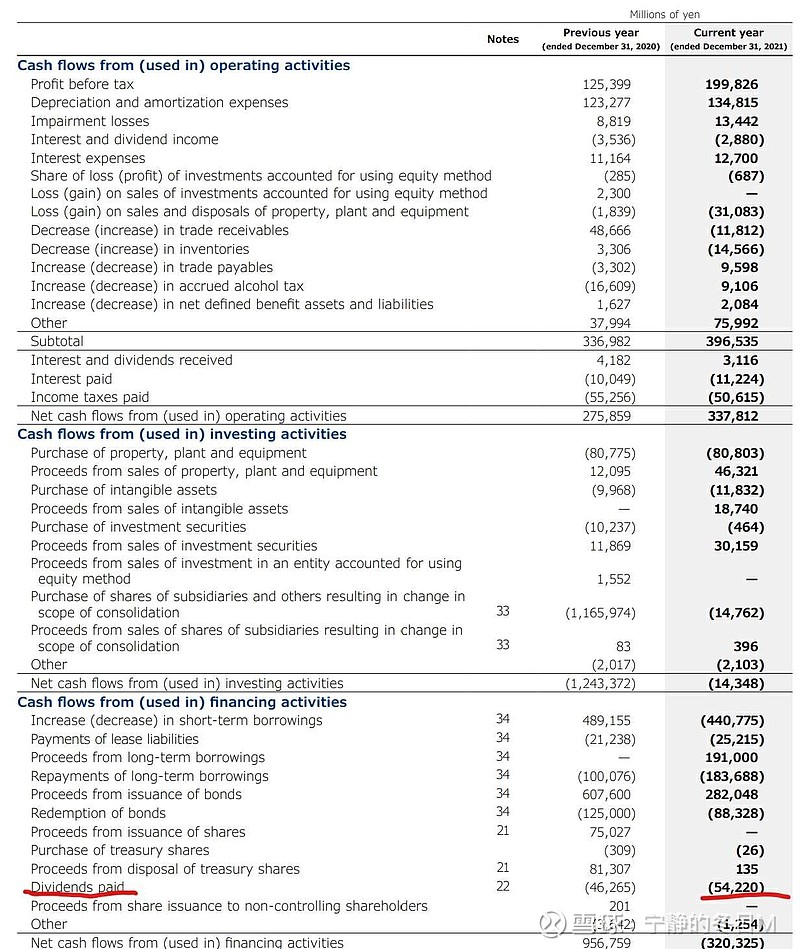

其次,作者后视镜般的在多如牛毛的日本上市公司中慧眼识珠的选择了朝日啤酒,日烟。然后举例说明不要关心宏观,不要关心经济,拿着股票就好。

这就如同90年代你在A股慧眼识珠的选择了格力而非春兰,要知道,90年代的春兰空调可是牢牢把握市场头把交椅。

什么叫后视镜,就是选错的人你已经看不见了,只能看见选对的人呐喊!

最后,做为旧资本主义的代表人物,就有人相信巴菲特不看宏观,不懂经济。。。

1977年,巴菲特就能在《财富》杂志撰写《通货膨胀如何欺诈股票投资者》这样的雄文。系统分析通货膨胀、利率、税率、经济增长对股票投资的影响,放到今天依然振聋发聩。

就是你们认为不懂宏观的巴菲特,伯克希尔最新季度13F高价重仓了$雪佛龙(CVX)$$西方石油(OXY)$ ,别问为什么,问就是能力圈,安全边际,护城河。

总结一下,在雪球,你要写的东西逻辑是什么不重要,是否自洽也不重要,想要更多人认为你写的东西,最重要的一点就是,你一定要写雪球80%的投资者内心憧憬的东西,本质上,你就是在复读一下80%人的内心,他们就会欢呼,拥护你。

而事实上,市场就是二八分布的。

做少数派很重要!

长满茅草的台2022-06-18 17:21论调:并不能仅仅靠 GDP(国内生产总值)就能判断日本经济的好坏,以及日本国力的强弱,我们要知道,除了 GDP 之外,还有一个 GNP(国民生产总值),如果用 GNP 来计算日本的经济的话,它的规模要比现在庞大太多。

批驳:GNP目前改名叫GNI,实际上,各个主要经济大国GNI和GDP都不会差太多,根据世界银行的数据库,2016年日本GNI为5.106万亿美元,从下面的图我们可以清楚的看出,日本2016年的GNI还没有1995年高。

2016年日本GDP为4.939万亿美元,比其GNI的5.106万亿美元并没有差太多,2000亿美元不到的差距。

论调:到2015 年日本的海外资产已经接近 10 万亿美元,是国内 GDP 的两倍,是中国 GDP 的 80%。

批驳:不能拿资产总额和GDP去比较,任何国家资产总额都比GDP高得多,例如2016年中国企业500强资产总额就高达223.27万亿元人民币,超过30万亿美元,是中国GDP的3倍,是日本GDP的6倍。

一个国家的海外资产,在这个国家资产总额中只占极小的比例,一般1%以下,一个国家在本土的资产才是大头。日本海外资产收益率非常低,给日本带来的收益,2015年为20.7万亿日元,仅为日本GDP的4%,所以不存在海外还有一个日本的情况。

只有在追求本土资产快速增长的同时,在海外资产同步增长才有意义,也就是本土做更高端的产业,相对低端的产业可以考虑外流输出,如果本土经济低迷的情况下,资本,技术,工厂,就业机会反而快速外流,这样的海外资产增长反而是有害的零和游戏。

道理很简单,因为99%的日本国民生活和就业在本土,必须要优先保证本土的机会。日本现在海外净资产的增长就是后者,很多日本资本和技术,是因为在日本经济低迷的大环境下,在本土无法获得收益才向外流动。这并不是什么好现象。

另外还有个数据很有意思,美国海外净资产是负的两万亿美元,没错居然是负数,美国通过各种手段例如发行国债等等,吸引全世界的资金到美国推进美国产业发展,走的是不一样的路线。但是不管哪种路线,优先保证本土的经济发展才是第一位的。

配置喵2022-06-19 10:42你好,我不知道你怎么定义的“反驳跟我自己不同的看法很无聊。”

在我看来,雪球全部的价值都在于逻辑的沟通,思维的碰撞。而非圣经一般的洗脑传教。

你与@林日文 是老朋友,同样,我不认识这个人,所有的交流都只对事不对人。

然后再看你的回复,我不知道是因为大V有了偶像包袱还是什么原因,整个回复看下来,用你的说法就是:逻辑混乱。下面逐点说明。

第一,因为你原文中想要证明经济增长与个股之间的相关性,你就想当然的把这个观点延续到我的讨论文中,麻烦你重新看一下我写的文字,我反驳你的相关性了吗?我只是阐述了你的一个错误,即“日本经济不增长”。并且通过GNI说明“日本经济是增长的”这个基本事实。这是事实不是逻辑!

第二,你又强行的把“后视镜”与“经济增长”之间构建联系,后视镜问题只是单纯的统计学问题,与GDP,GNI是否增长没有关联。所谓后视镜,就是在统计学中,你从过去一堆样本中选择其中一两个对你论点有利的样本,从而想要证明你论点的正确性。这是最基本的统计谬误之一,而非经济问题!

第三,没有人想要证明看宏观经济可以炒股赚钱,我们讨论的是,对于价值投资者来说,要不要把宏观纳入自己的逻辑体系中,我认为,这是有必要的,即使是行业标杆巴菲特,同样会考虑宏观经济的影响。而不是你倡导的,只要拿住好公司,好股票(这又是典型的后视镜,请记住,后视镜看不到未来!)就可以把头埋在沙子里,完全不考虑宏观影响。

第四,关于春兰问题,我记得作者在原文中写道:“看生意的要点,不是按自己的好恶标准去套,而是按生意能不能长期为别人创造独特价值去看”,那么我们回到90年代看春兰,89年产销税全国同行业第一,95年中国第一台自主产选变频空调上线,同年国家官方认证“中国空调之王”。从用户看,技术领先,销量第一,从国家看,官方认证。这是否符合你的长期为别人创造独特价值呢?如果你95年选择了春兰,完全符合你的逻辑,但是就是这样的企业,在未来的竞争环境中,败下阵来。

这说明什么问题?世界是变化的,商业是变化的,人是变化的,所谓价值投资者,一个最基本的逻辑错误就是通过历史去线性的推演未来。

第五,没有人说靠生意赚钱是幸存者偏差, 恰恰相反,所有投资收益,最后归因几乎都是靠生意赚钱了,但是,你用一堆统计数据中符合你逻辑的样本拿出来佐证你的GDP与企业弱相关,这才叫幸存者偏差。

最后,如果大家关注大V,经常会听到他们说一句话,买你懂的。这句话看起来简直无比正确,而事实上,这是一句相当万金油的话,你买赚了,他会说,看吧,你懂了,所以你赚。你买错了,他会说,看吧,你还是不懂啊。

什么叫懂,懂的标准是什么?你如何有信心比全市场都更懂?企业是否会按你懂的方向发展,未来会不会有你懂之外不可预测的风险。

没有人比特朗普更懂,然后下台了。

请记住,世界是变化的,唯一不变的就是变化本身。

老吳酿股2022-06-18 08:39纯正的投资:买股票就是买生意,而不是买宏观经济,更非买波动。

king的碎片集2022-06-19 12:22我仔细思考了你和@宁静的冬日M 的观点,得到了如下的思考过程。

1、宁静的观点是:即使在一个像日本这样的衰退国家,选择对了像朝日啤酒这样的个股,依然可以获得优质的投资收益。

2、你的观点是:首先考虑到对外投资,日本并不完全是衰退国家。其次,完全不懂宏观经济,也做不好投资,朝日啤酒属于幸存者偏差。

我的想法是这样,首先宁静的观点没有问题,他只要举出了在一个衰退的国家,找到一个合适的标的能挣大钱就行了。至于日本是不是属于衰退国家,这个见仁见智,有点像一家主营业务衰退,但是投资赚了很多钱的上市公司。

你的观点呢,我觉得也是正确的,首先你主要是指出了,在一个所谓的衰退国家,要找出一个微观上赚大钱的公司,难度比在一个经济增长国家要大的多,这个观点也没错。

你在宏观经济上的观点呢,也有道理。巴菲特并不是不懂宏观经济,相反他很懂。那么宏观经济对于巴菲特的具体投资来讲起到什么作用?我觉得对于他在不同时间和不同行业上的资产配置是有影响的。

很简单,同样为三家优秀的微观公司,$可口可乐(KO)$ 和$苹果(AAPL)$ 和西方石油,在高利率高通胀时代和低利率低通胀时代,这三家公司的市场表现是完全不一样的。可口可乐曾经很长时间不涨,石油公司在高通胀时间表现良好。但是他们在微观上都属于优秀公司。

巴菲特并没有在某个宏观环境中抛弃可能表现不好的资产,即便他早就有所预计,但他并没有根据自己的预测来做决定,他不会说我大量买入了西方石油,就卖掉了可口可乐。因此巴菲特并没有完全根据宏观的经济情况来决定自己持有的资产,相反巴菲特的投资逻辑依然是基于微观个股的,只要这家公司本质好,他就不会管它在宏观经济情况下的表现依然会拥有。但是巴菲特也同样没有排除宏观经济的影响,它增加了引起通胀主要原因石油资产的配置。因此可以说巴菲特的投资哲学是:以持有优质个股为底层思维,兼顾宏观状况进行资产配置。识别优质资产负责赚钱,兼顾宏观经济让组合更稳健合理赚更多的钱。

所以我觉得很多东西不能走极端,在宏观上美股市场上比在日本市场上要发现优秀的个股要容易的多。在微观的基础上,考虑宏观的配置也比单纯考虑个股,在平滑收益上要稳定的多。

你说的有道理,但并不能说宁静的说法是错误的,以上。