一.以蚂蚁为代表的金融科技公司与传统银行的差异

1.看得见的差异--触达用户方式。或者反过来说,用户需要你做什么事?

八十年代用户:储蓄所房子太小太挤了,能不能换大的?多开几个?

今天的用户:一个手机APP可以帮我解决的问题,为啥要用一幢房来解决?

2.看不见的差异--风险定价方式。

八十年代的信贷员:我按信贷手册的标准放贷。怎么识别风险?按标准套呗,难道还要我跟着他回家,看他一天到晚买了些啥?我能有那时间?什么差异化风险定价?利率不是已经规定好的吗?不符合标准的怎么办?那就不贷吧。。。

今天的AI:您好,您的贷款额度是60万,利率是12.88%。为什么额度比张三低利率比张三还高?因为他平时回答买家问题比您勤,发货比您快,好评比您多。。。我怎么知道的?别问了,您只管决定自己贷不贷吧。。。

什么,您要贷60亿?大额的我不做,请致电人工。为什么不做?因为我做单笔金额小笔数巨大的贷款是人工智能,数量规模越大越有优势,没人是我对手。做单笔金额巨大的贷款却是人工智障,不是人的对手。大家各有所长嘛,我下围棋能赢世界冠军,但证明不出费马大定理,哥德巴赫猜想。。。

二.金融科技公司为用户带来的好处

1.从不能贷到可以贷--贷款愿望需求。

每个人都可以有自己的梦想。金融科技可以让更多人有机会得到贷款支持去实现自己的梦想~不管他的梦想是做成阿里巴巴这样的大事,还是买一部苹果手机这样的小事。

2.从高成本到低成本--便宜的需求。

大家首先要理解:你得到的贷款利率包含两个部分,大部分应该由你自己的信用决定的,另外一小部份才是创造信用机构的成本摊销。金融科技公司需要摊销的成本比传统银行低多了。但就好像我和姚明一人戴一顶帽子,我戴的帽子10厘米,姚明戴的帽子只有1厘米,他看起来还是比我高很多啊。

3.从等待到实时--便利的需求。

等待,有时候是一种最高的成本。甚至可以高到让用户需求消失。。。没人能比机器的应答更快。

三.金融科技公司做不到的事

1.每个用户都能随便贷。

让更多人得到贷款机会和让每个人都能得到贷款是两回事,前者可以努力,后者永远无法实现。

2.每个用户利率都低。

不同信用的人利率不同,这当然是结果的不公平。但是激励人去诚实守信,是基于出发点的公平。

3.遇到周期下行不出现不良率明显上升。

第三点更容易遇到疑问:如果是优秀的银行家,不就能提前预判下行周期,做出相应的策略调整吗?AI风险太大吧?

很遗憾,这样的优秀银行家并不存在。这样优秀的经济学家倒是有~他成功预测了过去两次经济下行周期中的七次。。。

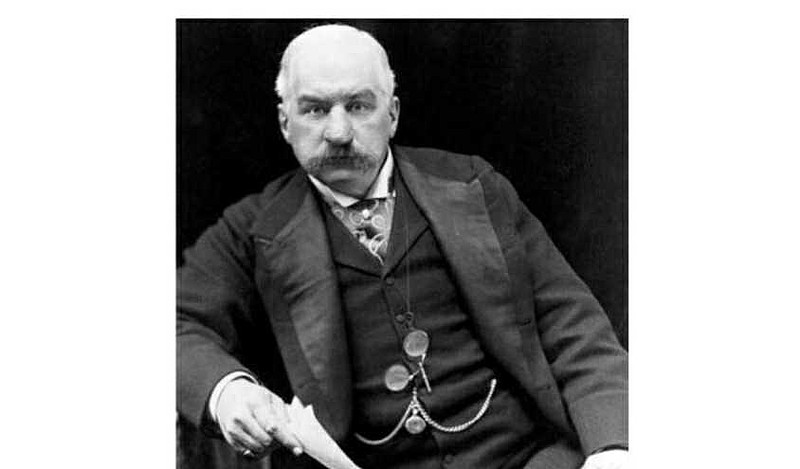

JP摩根才是真正优秀的银行家。危机来临时有人问他:为什么您不告诉他们该怎么做呢,摩根先生?

“因为我也不知道。”他淡淡地回答说。

四.货币的发展史--创造信用主体的变迁

1.从实物货币到信用货币,商业银行创造信用让央行退居二线的第一次去中心化(巴塞尔协议的意义和缺陷)。

2.从人到AI,新监管困境下的遥远猜想:更加广泛第二次去中心化(区块链与未来的数字货币)。

3.不管是过去还是未来,所有的货币都没有投资价值。如果认为有,你要么是不懂货币,要么是不懂投资。

因为货币本身不创造价值。