一、券商研究

赵晓光说,未来最核心的两大机会在于B端的工业物联网和C端的元宇宙。我们国家为什么要大力发展工业物联网?主要是两个逻辑。

第一个逻辑,它一方面可以带动各行各业整个竞争力的二次提升。

另外一方面,工业物联网背后的一些核心的芯片技术、通讯技术、存储技术、传感技术、软件技术,可以通过这一产业推动起来。

让我们在完全自主可控的行业上实现我们的自主崛起。同时可以把信创行业带动起来。

武超则说,TMT现在融合到了各个行业,包括汽车。未来两个机会:

1、5G新应用,包括AI,VR/AR,云计算等。

2、产业数字化、智能化。前10年是产业信息化,网络化。

产业数字化,产业数据上云,工业互联。

数据价值化,原始数据到数据要素的转化。

数字产业化,就是信创。

二、个人观点

信创这一块,原来主要是政府与银行部分的国产替代,由于资金紧张,这几年实施未达预期。后面主要看银行等金融部门,央企等,是否政策性有硬性规定替换比例。有钱好办事,比如球友说烟草是信息化,智能化最好的行业。

数字经济,我还没有看到产业直接产生效益的模式,总感觉有点虚。

如果新型工业化包含数字经济,把数据与工业物联网结合起来,可以降本增效,减少人工,那就是行业趋势。

不管是AI,元宇宙,还是工业物联网,都需要强大的算力。所以数据中心,云计算相关,都是利好。A股里面芯片相关较少,光模块直接受益。云计算的公司也主要在外盘。

前几天讲了中国制造,工业软件,新型工业化。综合下来,我觉得工业物联网,是新型工业化的重要内涵,使中国成为制造强国,是和全球产业竞争的关键。

数字经济,信创,云计算,都有关联,最终看产业政策与行业增量。

赵晓光讲到:

很多人说,物联网讲了十几年了,它一直没有起来,代表这个东西是没有机会的,其实不是。

我们回归到事情的本质,回归到商业的本质去理解的时候,你发现,这两个恰恰是未来很长周期内最核心的两大机会。

我们投资本质上,看的就是一个大的趋势。在一个大的趋势上你看清楚了,我相信你一定可以在这上面获取足够的收益。

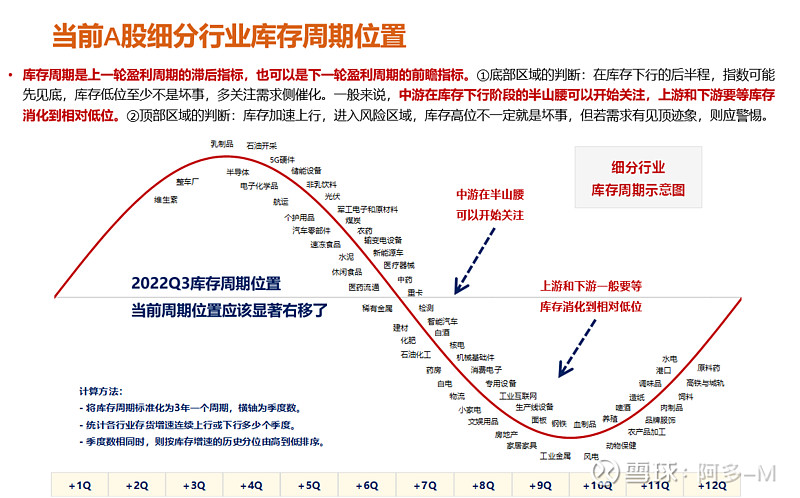

而如果你没有看到大趋势,只是看到短期的一些企业盈利的变化、库存的波动,你是无法获取真正属于时代的收益的。

所以今天,我主要是把这两个行业的主要逻辑,也事关我们整个人类科技进步两个主要的逻辑,跟大家进行分析。

我也相信,未来最核心的两个机会,应该是在这两个领域,以及这两个领域延伸的上游的核心零部件、芯片、材料、设备,以及用这些核心技术再推导出来的像智能汽车、机器人的机会。