4月份经济数据证伪复苏强度后,在政策继续真空的环境下,市场经历了显著的风险偏好下修,我国主要指数和人民币近期纷纷破位下行。如果说去年10月前后那一轮下行颇让市场意外,所谓意识形态博弈的扰动也未能磨灭国内投资者对于A股市场在疫情开放后的期待,所以随后有了疫情开放、房地产三支箭后的快行情。

对比去年10月,目前阶段指数虽然相对稍高,但内生动力可见的不持续,与高层不可见的政策预期,加上存量博弈下极致分化与内耗的行情,说参与者整体思绪比彼时更为低落并不为过。面对如此情景,什么时候出手成为投资者需要思考的问题,本文我且聊聊自己的思路。

我是坚定的国家信仰者,尽管目前政策克制得让我看不明白,但我依然愿意相信高层的远景目标是让中国这艘巨轮行向更远的地方。所谓悲观者正确,乐观者成功,前者只能小成,大成属于后者。

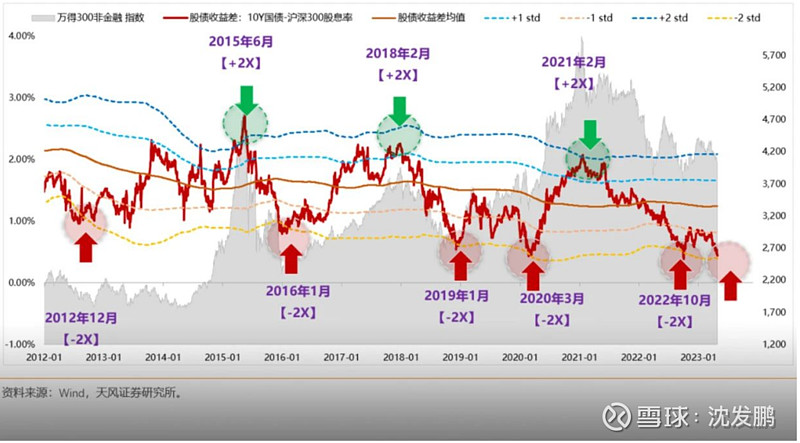

所谓的“出手”有两种级别,一种是战略级别出手,一种是战术级别出手。战略级别出手对应的是一个牛熊周期,至少是年级别周期,一般基于宏大视角决策。最典型的是估值周期、股债风险溢价周期等,到了低估区就该出手,高了高估区就该减仓。下图是这两日爆火的图,来自天风证券,说明的即是当下到了极好战略机会区。

长期不会选择“润”走,信仰国家主义的投资者,看了这个图,毫无疑问应当知晓当下是战略级别出手区域,至少值得上标配仓位耐心等待情绪、政策、经济的修复。如果你仓位很够,这里只有躺等;如果你仓位不够,这里理应低吸。

其次是战术级别的出手,往往对应具备中短期高胜算决策信号出现的时机,起到的作用是为战略仓位添彩增利,少数时候甚至起决胜作用。这类出手难点是投资者需要找到极高胜算的决策信号,并找到较好的方式执行超配战术仓位。

基于当下市场的舆情和运行状态,以及过往多轮牛熊周期所包含的人性轮回经验,我个人比较关注两个关键信号:

a. 心如死灰的市场有没有可能发酵成为一轮恐慌性发泄,期权隐含波动率的暴涨是表观信号,一旦出现往往意味着悲观转换为流动性踩踏,情绪大概率已经过度。

b. 经济数据持续不如预期,高层在4月政治局会议后的表态并未转化为政策,在全社会信心负循环的情况下,未来是否有可能改变年初克制的政策基调,推出超预期的经济刺激政策。一旦出现,宏观预期大幅改变,目前社会上海量存在的“躺平”资金可能被点燃,行情乐观甚至可能类比2014年底,悲观也大概率不差于年初。

简单来说,或者有恐慌性爆波,或者有超预期政策,非此二者难以勾起海量社会“躺平”资金的积极性,进而逆转存量博弈下的内耗与负循环环境。目前市场的极致割裂与内卷中,早已经过积累了海量“躺平”资金的量能,就像一根压得已经不能再紧的弹簧,一旦压力放开,弹性会非常巨大。

所以,战术出手的角度,我个人觉得应该高度关注宏观预期的改善信号,一旦出现要敢于超配。对于恐慌性爆波这个信号,最近期权交易者可以明显感受到国内指数期权市场隐含波动率被雪球类类债投资品压得基本没有短期情绪价值。如下图所见,这一轮指数快跌下,300指数期权的隐含波动率甚至是震荡创新低,常识角度多少有些过头。

雪球类压波需求的存在,让爆波比过往需要更大幅度的波动,但结合指数点位,只能说向下爆波的概率低于过去的年份。所以恐慌爆波这个信号发生概率次之,可以将爆波空间标准降低,或者从指数和成交量本身感受恐慌。无论如何,但有发生,也当出手。

下半年对用衍生品跟踪权益多头者最好的场景是:政策超预期推出改善宏观预期,海量社会资金从“躺平”转向积极。雪球类产品在上行中大规模敲出,指数隐含波动率的压制因素消失。叠加经济数据和宏观热度对增量资金的不断吸引,指数与隐含波动率持续正相关。PS:这只是一个遥远的梦,现在安静等政策。

好了,期待下个交易日顺利! 希望市场早日走出存量博弈的负循环泥潭!