书稿进入最后收尾阶段,趁着行情继续在预期的路上走着,今天再分享部分内容上来。因为隐含波动率属实已经低迷太久,特别再发一篇提醒期权卖方风险的文章。算是内容提前曝光,内容不短,有心者慢慢品。

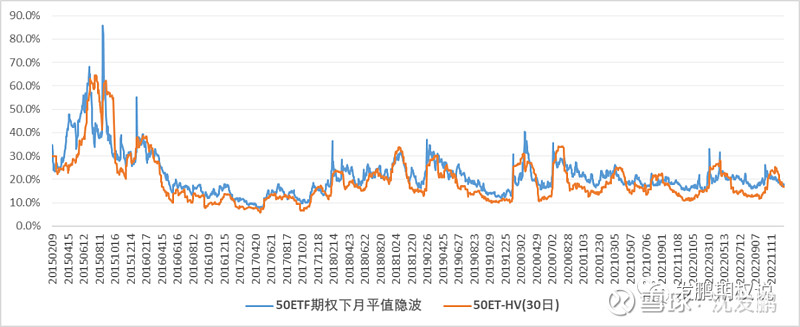

先复习有关期权隐含波动率和实际波动率关系的内容,下图为上证50ETF的实际波动率对比上证50ETF期权的隐含波动率走势对比。

标的资产实际波动率和期权隐含波动率的关系有三条一般性规律:

1.二者的走势高度相关;

2.多数时间,隐含波动率较实际波动率更高,即隐含波动率均值高于实际波动率;

3.隐含波动率的突变性较实际波动率大。

实际波动率和隐含波动率两者的相关性是很强,因为大部分市场参与者没法获得超越市场的信息,使得其不敢过分超越常规去定未来溢价,进而形成两者长期走势相互约束的核心牵引。但是因为未来总是不确定的,市场总是需要有一定的风险溢价才值得被交易,所以隐含波动率的长期均值理应高于实际波动率。

对于隐含波动率的突变性更大的这个规律,因其包含了更多的未来预期和即时情绪,这个预期和情绪的大小、正负会在市场交易者的博弈当中不断变化,所以波动在一定的阶段内较实际波动率会更大。

对期权卖方策略来说,其长期可以取得正期望最关键的支持在于期权隐含波动率会因为未来的不确定性较实际波动率有风险溢价。期权卖方策略长期信仰者认为只要做好包括Delta、Gamma在内的风险对冲,这些溢价便可以长期留存在账户当中。

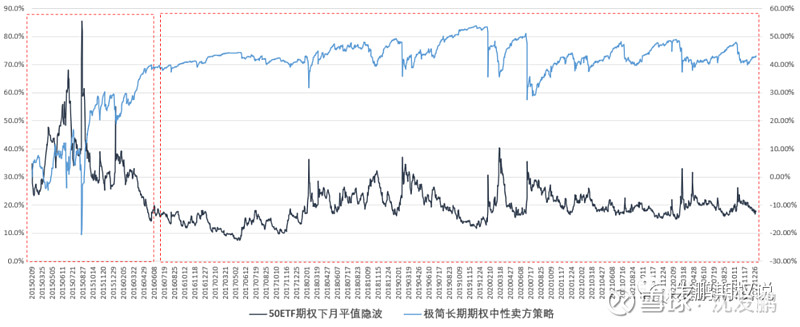

用之前屡次分享的一个上证50ETF期权极简长期期权中性卖方策略展示期权卖方策略的普遍历史绩效,虽然波动不小,但测评周期确实获得了正收益。

策略测试规则复述如下:

1.初始资金10000元;

2.当月合约上市首日分别卖出1张虚值5%的认购与认沽期权直至交割日按照收盘价平仓,同时开仓新当月合约双卖组合;

3.当50ETF价格距离上一开仓或调仓日价格偏离超过0.05元/股,按收盘价平仓原有双卖组合,同时按照最新价格匹配当月虚5%双卖组合;

4.默认策略无市场冲击成本,期权合约交易费用为3元/张。

策略收益曲线叠加50ETF期权下月平值隐波走势如下图,策略在2015年至2022年底的收益约43%,最大回撤36%。

稍仔细观察,绝大部分收益来自于2015年-2016年中那一段期权隐含波动率的大幅回落的时段,即图中第一个红色虚线框的区间。图中右侧红色虚线框对应的更长时间,策略收益基本呈现累积一段时间收益,然后被标的资产大波动带来的隐含波动率大涨快速吞噬,整体几乎没有收益。

简单归因的话,2015年至2016年中是因为隐含波动率足够高,标的资产波动虽大,但波动率整体下行给了极简长期期权中性卖方策略降波的收益。但是2017年至2022年便没有这个助力,完全在常规时间赚小钱、黑天鹅波动时间亏大钱的节奏下因此形成了多年不赚钱的结果。

这个未对标的资产价格和隐含波动率做任何择时的策略可以基本代表2015年至2022年上证50ETF期权中性卖方策略的理论情况。

从结果来看,有几个核心问题需要期权卖方策略投资者深入思考:

1.2016年中至2022年末,因为风险对冲过程中的各种摩擦成本,期权隐含波动率溢价并不一定给策略带来可观收益;

2.策略留存的收益大部分来自于2015年至2016年中的隐含波动率下行段,隐含波动率下行是比溢价更可靠的收益来源;

3.策略回撤极大,黑天鹅波动是期权卖方策略最核心的收益克星,如何预防是卖方策略收益提高和长期存活的关键。

显然期权卖方策略面临如下核心宿命问题:

1.因为风险溢价,期权卖方策略长期拥有正期望是演绎法逻辑下的必然,但这个期望有市场摩擦成本的侵蚀;

2.对期权隐含波动率进行择时是期权卖方策略收益提高的关键,而择时方法论同样面临归纳法逻辑还是演绎法逻辑的取舍;

3.终点正期望,过程非坦途,遭遇黑天鹅波动时,策略波动非常大,没有卖方能保证能活过未来的每一次波动。

其中最难以逾越的问题当属如何活过未来每一次黑天鹅波动。这个问题最简单且可证伪的解决方法便是期权卖方策略投资者拥有无限的账户“充值”能力,即永远有新增资金可以承接风险等待这一轮黑天鹅波动收敛。

显然这种方式不符合现实,在现实可行的条件下,期权卖方策略投资者可以将这所谓的“充值”能力,转化为两个卖方策略风控方向:

1.明确自身资金极限,以其为约束在期权卖方策略执行前做尽量严格的压力测试;

2.尽可能的多要风险溢价以抵御未知的极限波动,即在尽量高的隐含波动率区域介入期权卖方策略。

聊到此,想必大家已经很清楚为何在低隐含波动率时期我坚持偏买少卖,为何在卖方介入时我总是呼吁严格的压力测试。一切皆为了规避期权卖方策略的黑天鹅波动爆仓宿命。