周末无事,心血来潮再写这么一篇文章,内容有点长,朋友们做好心理准备。内核与之前“我所认知的长期投资与短期投资”、“交易的觉悟”等文章其实别无二致。只是今天想基于国内指数期权投资的现实,更具象化的阐述我自己认同的“投资当先明白结果,后优化过程”这个道理。

国内资本市场发展至今,许多投资人功成名就,更多投资人功败垂成。这是大数定律的必然,我认为也是认知差距的一定。这个认知,除了对投资标的的认知外,还包括对投资对手和自身的认知。大部分功败垂成者或未必输在标的认知,更多应是不尊重市场(轻视对手)、过度侥幸(看不清自身)所致。

多年以前,我看过一位国内衍生品大神关于“归纳法”和“演绎法”的文章,其深入阐述了“归纳法”逻辑下的投资与“演绎法”逻辑下的投资底层逻辑优劣。记忆十分深刻,核心思想分享在此相当合适。所谓归纳逻辑,即以过往行情规律统计为基石的投资逻辑;所谓演绎逻辑,即以事物发展的内在必然趋势推演为基石的投资逻辑。归纳逻辑下的投资,未来必然面临规律突变,进而导致投资结果的崩坏,未来必输。投资当以演绎逻辑执行,未来必赢。

常人来到资本市场做投资,我认为当先基于演绎逻辑找到一条未来必赢的路,“明白”投资结果,再考虑在演绎逻辑下结合归纳思想,“优化”投资过程。这和生活中很多地方都讲的“重过程,轻结果”一类鸡汤显然是不同的。

在我这些年的投资经历里,看过听过不少错把“过程”当“结果”的负面例子。在没有思考清楚底层演绎逻辑前,出于对某类重复性“规律”的认同,侥幸赢了一段时间“钱”。进而认为找到了金钥匙,加大投资,最后因“规律”被颠覆而投资崩塌。比如期权的中性卖方,在每一段降波的区间都会是类比45度角的快乐投资“过程”,很多初学者迷失在这类“过程”中,简单重复该策略,直到某次大波动升波行情的到来“收割”这类投资者。

这类例子不要太多,此处不多阐述。这些投资者投资结果崩塌的原因,即是未以演绎逻辑“明白”结果为前提,过分相信归纳逻辑下的某段快乐“过程”,本末倒置而致。

这里以指数期权投资为例,和朋友们分享一下基于演绎逻辑“先明白结果,后优化过程”的策略思考。

基于演绎逻辑,指数期权市场上什么是一定的?

a.基于生物进化思想,人类生产力必然发展。即指数长期必然向上。

b.基于自然灾害、社会灾难等黑天鹅的不可预测性,指数未来必然有大幅波动。即期权隐含波动率必然会再次大涨。

c.基于人性群体性的恐惧、贪婪与社会的规则、约束,指数大幅波动时刻必然有超过合理区间的情绪发泄,且这个非理性情绪一旦出现后必然回归。即期权隐含波动率大涨后必然有回归区段。

d.基于人性群体性的贪婪、短视,指数平静一段时间后,必然有人会忘掉波动,忽视黑天鹅出现的概率。即期权隐含波动率低位越久,被市场人士进一步低估的可能性越大。

以上述演绎逻辑下的投资必然结果为目标,指数期权上可以衍生出3个策略。a逻辑对应指数多头,长期一直做。b、d逻辑对应期权买方,黑天鹅未出现前一直做,低波区更甚。该策略其实即是我此前屡次提到的期权反脆弱策略。c逻辑对应期权卖方,大波动兑现后做一段。

“明白”了上述演绎法下的期权投资策略未来必然“结果”,下一步可以再根据过往统计规律找到对应的策略执行方法,顺着逻辑方向优化投资“过程”,但不过分强求平稳(结果已经知晓,过程的平稳性不应是第一需求)。

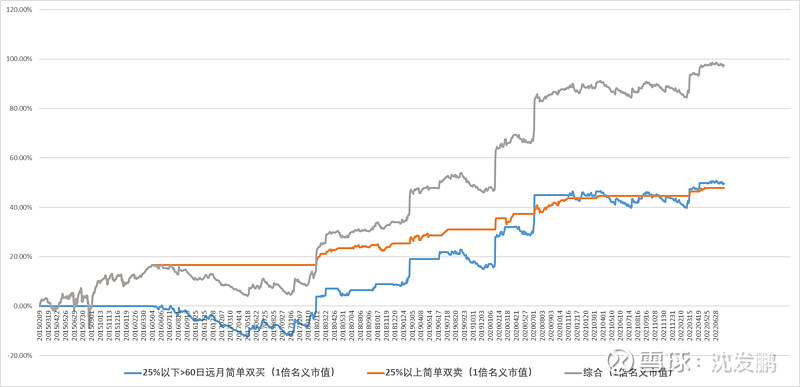

指数多头策略我这里不做讨论,分享b、d逻辑对应的期权简单反脆弱策略,以及c逻辑对应的期权简单中性双卖策略的优化版。基于50ETF期权过往7年的数据,我回测了历史策略绩效,规则简单说下:

a.隐波低于20%时,构建远月(剩余到期日大于60日的最近合约)平值双买,按照1倍名义市值构建;

b.波动超过阀值0.15元重置双买;

c.当隐波运行到25%以上时,平仓了结双买合约;

d.当隐波大于25%时,构建当月虚值5%双卖组合,并按照0.05的阀值保持中性,超过阀值重置双卖组合,按照1倍名义市值构建。

测评结果如下:

2015年2月9日至2022年7月28日盈利约100%,回撤约15%。按照1倍名义市值构建上述策略组合,期权交易老朋友们都知道仓位是非常低的。双买时期,应该可能剩余80%资金无用,双卖时期亦有50%以上资金是闲余的。所以这个策略组合还有优化空间。

这里可能有人说了,从量化的角度,夏普似乎不算很高,不算极好策略。问此问题的人,显然是中了“归纳法”的邪,他们忽略了这个策略组合的演绎逻辑优势,而演绎才是比夏普更值得重视百倍的点。

不过上面展示策略组合的确有1点是应从演绎逻辑角度优化和规避的,即双卖的卖购端是不符合签署指数长期上涨逻辑的,所以若基于长期投资,上述策略组最好匹配指数多头方可规避这个“bug”。

对于多数投资者来说,我们不需要过分的羡慕市场上的投资“明星”,归纳逻辑下的“明星”效应不值得信赖。要基于演绎逻辑找到自己看得懂,识得到的投资“恒星”,或者将自己的投资立足10年级别演绎“明白”结果,再进行实际的投资运作。

去年以来,我自己的期权投资框架皆以演绎逻辑为基础重新整理,权心权意做投资小圈战友们熟知我的“期权指数增强框架”即是一众思考的总结。去年底和志同道合朋友一起开启新私募之路,亦是出于此认知下的选择。基于演绎逻辑先“明白”结果,辅助归纳逻辑后“优化”过程是我们笃定的未来之路,在此与朋友们共勉。

好了,投资不急当下,结硬寨,打呆仗,慢慢来!