今天是端午小长假前最后交易日,行情我就不写出来“埋汰”大家了,涨不动、跌不深,就这样佛系的等着吧。

发鹏期权说从2018年10月注册开始写以来,获得了不少读者朋友的关注与支持,坦率说我们双方都需要相互感激。虽然不敢说对全部的读者朋友有用,但我的经验与观点分享自觉还是可以帮助很多新入手期权的朋友进步一丢丢的。反过来,因为你们的关注和点击,反而约束了我自己每天交易后总结思考的行为习惯,对我自身交易思路的升华帮助不可谓不大。更现实一些,因为你们的存在,我这几年实实在在获得一些讲课拿纯阿尔法的机会,所以我也必须隆重感谢各位老友!

寒暄的话就不多说了,发鹏期权说公众号从始至今,我都把他当做记录分享交易心得的地方,近3年的时间里着实写过不少自觉值得反复品读的内容。虽然我隔段时间经常也会重发一些片段,但不如趁过节在此做个精华小结,今天是小结第1部分。每篇文章多少都带了点当日行情判断,有对有错,朋友们略过即可,看关键的东西。

关于初学者避坑的:

期权方向交易者规避“看对方向输钱”的极简技巧

辟谣几个期权“无知神话”

期权组合千千万,“万能”牛熊价差足矣

期权卖方是否该把合约吃到零?

期权不该被神话,运用请认清工具本质

期权中间档位缺失,可以用这个方法简单拟合

期权跨月组合构建必须了解的Greeks特征

300和50期权同时做得注意一个软件坑

期权交易者必备的期权相关工具包

关于期权卖方的:

卖方生存法则+例述期权压力测试

中性期权卖方,合约该怎么选?

长期双卖党的选择题,平值or虚值?

期权卖方需要了解的Delta对冲技巧简述

一个期权卖方对冲成本事前控制技巧

高波动时期权卖方对冲,盯Delta不如盯价格

卖方对冲经典套路,虚高的隐波可选择性修正

期权对冲需要有的修正Delta技巧简述

新年首日必波动,期权交易者应提前想好的事情

说策略-数说期权卖方仓位管理对绩效的决定性

关于历史隐波规律统计的:

50ETF期权隐波历史涨跌幅再统计

更新4个指数期权上市以来隐波差规律

期权跨月组合需了解的近远月隐波关系规律

一幅图示意波动率曲面的运动规律

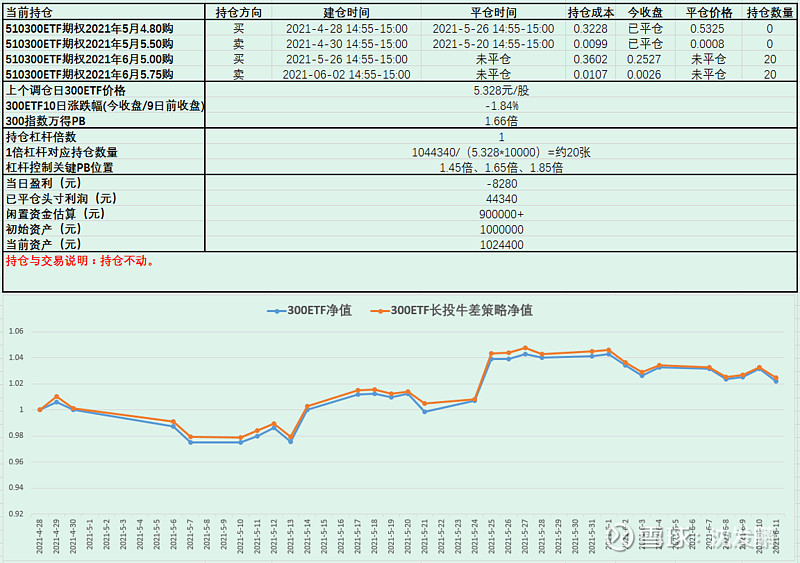

下边部分是300ETF长投牛差策略相关分享,今天毫无疑问输钱。

策略规则:

a.2021年4月28日为起始日,初始资金100w,ETF期权交易成本3元/张;

b.前当月期权合约到期日尾盘,按照当日300ETF价格选定实值程度6%附近的认购期权买入持有,直到该合约到期按同样规则切换到新当月合约;

c.前当月期权合约到期日尾盘,按照当日300ETF价格选定虚值程度6%附近的认购期权卖出持有,当300ETF价格上行/下行击穿持有卖购/买购合约行权价时,平仓该合约,并以当日300ETF价格重新选虚值程度6%附近的认购期权卖出持有直到合约到期;(补充:如果策略指定的虚购价格太便宜,可以主观选择放弃卖购)

d.300ETF10日累计涨幅((close-ref(close,9)/ref(clsoe,9))超过3%时,不管c规则持仓的是哪一档卖出认购,先平仓了结,等到10日累计涨幅缩减到3%以内时按照规则拿回卖认购持仓;(补充:如果策略指定的虚购价格太便宜,可以主观选择放弃卖购)

e.如果300指数PB估值低于1.45倍,账户采取2倍杠杆,超量部分在PB重新高于1.65倍减仓到1倍杠杆,高于1.85倍采取0.5倍杠杆;

f.初始时刻,1倍杠杆对应的300ETF期权张数为20张,每个换月时刻会根据当时账户资产重新核算1倍杠杆对应的期权张数;

g.因为不可能做到收盘价交易,选择每日14:55分为观测点,只要彼时价格or日期符合了某规则条件,即开始做头寸处理,本策略分享的头寸实际交易价格取最后5min中间价(14:55价+15:00价)/2。

当前300ETF长投牛差策略的持仓头寸、数量、成本、绩效、绩效曲线如下:

50ETF长投牛差策略历史回测绩效曲线如下:

长投牛差策略原理及相关思考见老文“开始长期分享一个年化15%+的策略”。

好了,期待下个交易日顺利!