消息面平静,今日A股市场在本轮新高位震荡,创业板代表的小票再创新高维护情绪,上证50代表的蓝筹则小幅回落,至收盘300和50分别小跌0.18%、0.68%。趋势上,小票不倒、情绪难灭,当继续顺势偏多看,即便保守也最多看震荡修正为好,短期各方平定深跌概率低。

300和50期权期权市场隐波日内微升,但总体继续持稳于16-17%一线,分别来看,50ETF期权6月平值隐波收16.5%+,其中认购收13.5%+、认沽收20.5%-,合成贴水微幅收敛;000300指数期权6月平值隐波收17.0%+,159919ETF期权6月平值收16.5%+,510300ETF期权6月隐波收16.5%-。对比起来收盘时刻50ETF期权隐波相对300ETF期权略贵,正常应低1个波动率,因为日内50跌幅稍大有细微偏差。

短期市场多头趋势良好,无干扰事件预期,大跌暂时看不到,在贴水修复之前似乎全面赌多情绪起来又不太合理,隐波可能还得“死”在上下不超过3个波动率的地方,基于此预期且保持偏卖少买控制时间消耗的观点。不过还是那话,目前隐波真不算很高,裸卖一定要谨慎严格,我个人目前少量持有裸卖是为了对冲其他组合的时间消耗的,压力测试严格些。

隐波日内走势与波动率曲线单日变动见咏春大师图,左侧两图红色、蓝色、绿色、黄色分别为6/7/9/12月期权隐波,背景为标的走势,上为50ETF期权、下为300ETF期权;右侧两图彩色曲线为今日,淡蓝色为昨日,上为50ETF期权、下为300ETF期权。

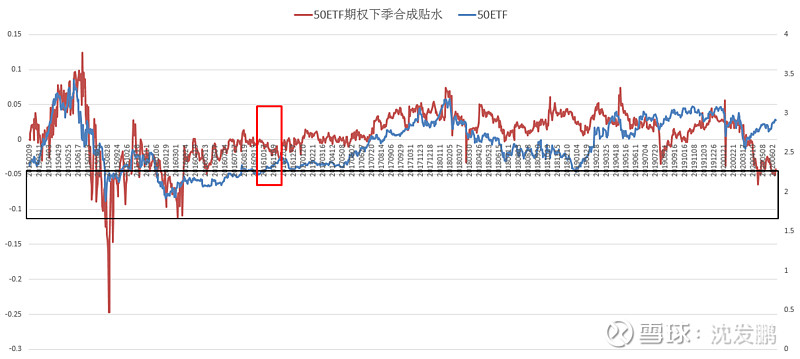

最近的期权合成贴水老实说一直有些刷新我的过往三观,在行情上涨背景下,贴水维持在类似股灾时候得到高位着实让人看不懂,且看下图:

除了2015年股灾时期,目前期权合成贴水基本是在历史最高点,且不断徘徊了小2月了。50ETF期权历史上唯一1次行情上涨伴随贴水走扩的经验只有2016年10-11月那段快涨(上图红框),当时的背景可以算是和这次类似的灾后修复行情,当行情加速上行后市场以贴水走扩应对不确定思绪。这次可能有点类似,但显然贴水幅度比那时大多了,老实说我有些看不懂,这两天和同事聊着他猜测1个原因我觉得有一定道理且分享供大家讨论。

他的猜测是:反全球化浪潮下科技自主的市场主流预期可能助推随后的较长时间成为市场参与者做多题材小票,即存在指数上中证500强于300和50的现象。小票的波动让更多以做T或者类中性策略参与者更多,结合目前500指数期货贴水明显2倍+于300和50期货,这导致很多原来只会选择空IC对冲权益风险的投资者优化策略选择直接跨品种做空300和50的期货或合成期权空头,进而导致了这次特别“异常”的贴水。

我想说有道理,但目前没法证伪,且继续走着看贴水如何修复吧。是被连续上行带来的赌多思绪逆转?还是大小票风格轮换导致上述替代对冲逻辑变化?或者是适度横盘修正消耗担忧情绪修复贴水?

虽然没法准确预估何时回归,但出于对数据异常必回归的信任,吃贴水的策略目前当仁不让要上,主要有下述几类吃贴水方向:

a.多头趋势下的权益多头,卖沽、买实值购、买期货都可以吃贴水,期权组合策略上,只要是1:1买行权价卖高行权价(购or沽牛差)的策略都可以适度占到贴水便宜;

b.中性玩家吃贴水不是很容易,目前我个人想到也已经被小套的就是做跨月基差,合成多远月+合成空近月的组合在剔除分红因素后走势总体和升贴水正向关,演变一下在期权上可以认购卖近买远or认沽买近卖远算是放出了些许Greeks敞口的同时赌贴水结构。

好了,希望下个交易日顺利!

打个广告,应邀信达期货做《期权达摩院》6次系列直播,今天晚上20:00为系列首播,分享有关期权保险与收益增强策略的技巧,欢迎昨晚有兴趣但未能参与直播的老友参与讨论,二维码入口见微信公众号发鹏期权说今日推文,直播间密码:666888。