主观感觉今天分享的技巧对绝多数朋友很有用(含部分老文文字),所以有关行情的个人观点部分放在后边,以后当遇到类似感受的时候可能都会这样以颠倒一下常规顺序以突出重点,老朋友们还请见谅,话不多说正式入题。

50ETF期权自2015.2.9日上市以来,已经运行近5年的时间,截止目前日权利金成交额常态化超过10亿,日成交量常态化超过200万张,持仓量常态化超过300万张,按照1张期权对应10000股50ETF核算,期权市场潜在可匹配权益资金规模达数百亿元。这意味着目前50ETF期权市场已经高度具备为各类专业机构、投资者提供多样化策略优化的空间,事实上包括我们自己在内已经有不少先知先觉的专业机构、投资者早早参与其中,沪深300期权的即将推出更是扩大化了这个趋势。

作为衍生品,期权的运用方法五花八门,貌似非专业投资者不可驾驭;但其实对于普通投资者而言,“弱水三千,只取一瓢饮”,基于自身的务实投资需求匹配简单的期权策略即可产生不菲的效果。比如对于A股死多头来说,下述期权牛市差价长投策略,即可以为投资者提供可以说必胜的长期投资优势。具体策略思路如下:

l 匹配拟买入持有的标的规模(具体股数or市值),当月期权交割日当天收盘,买入下月实值2档认购期权合约,并一直持有直至下一个当月期权交割日收盘卖出,同时按相同规则买入新期权合约;

l 对等买入期权的数量,当月期权交割日当天收盘,卖出当月虚值2档认购期权合约,并在标的价格偏离前卖出期权日收盘价超过一定阀值日收盘时刻(比如下述测评中,50ETF价格偏离阀值取0.05元/股),按照最新收盘价匹配卖出新的虚值2当认购期权合约并平仓原卖出期权合约,若未再触及阀值则持仓直至下一个当月期权交割日收盘平仓,同时按相同规则卖出新期权合约;

l 构建期权组合后剩余的资金进行货币、债券、套利等固收或类固收投资。

对期权有简单了解的投资者通过上述思路可以知晓,该策略其实是长期持有期权牛市差价组合。与常规牛市差价策略不同的是,本策略把实值2档期权头寸作为现货持有不动,为了对冲买权成本卖出虚值2档认购期权,并基于标的的波动动态调整卖出期权头寸以规避上涨行情下卖权对利润的侵蚀,以及下跌行情时通过卖权适当增收。

最近期权组合保证金正式推出,上述认购牛市差价组合中原本需要付出额外保证金的卖出期权头寸现在不需要了(实际上券商还是会收取20-50元/组不等的保证金,基本忽略不计),意味着组合构建的花费仅是实值2档认购期权的权利金,类比2019.11.19日收盘12月期权的实值2档(行权价为2.9)认购的价格为0.1585元/股,同时考虑目前的隐波较低(即期权价格偏便宜,认购价格偏低)。我们以长期持有认购期权的价格成本约0.2500元/股(保守些)核算,对应当日3.046元/股的50ETF价格,相当于用了不到10%的资金杠杆持有了标的资产。

更精细一点,这个策略其实相当于长期融资杠杆做多50ETF,类似于做多股指期货的保证金交易;相较于用期货放杠杆,用买期权放杠杆有着大跌少输钱的优势;当然,为了这个优势所放弃的是上涨或横盘时期买期权部位时间价值部分的消耗损失,这一部分则利用卖出虚值期权收取权利金以及未购买现货的约90%资金固收或类固收收益去抵。

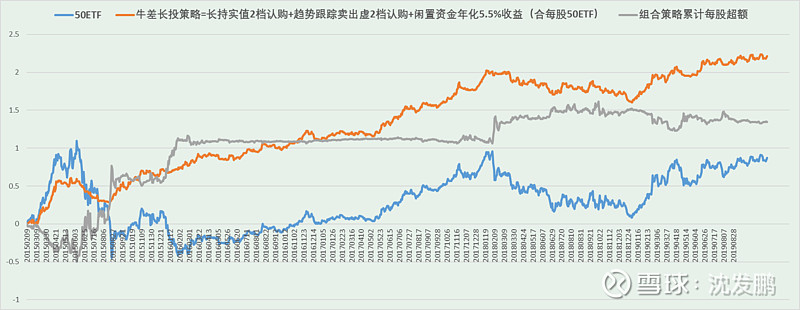

对于上述策略,我们假设每张期权交易成本为3元,并做了策略历史绩效测评如下:

从回测绩效图可见,截止2019.11.19日,从50ETF期权上市开始执行这个策略的累计超额收益达到1.3422元/股,对应2015.2.9日策略执行起点日收盘50ETF2.331元/股的价格,累计超额收益率达57.58%,年化超额10%+。

为了进一步了解策略,我们把该策略近2年收益对比标的的收益率做一个按年对比(固收部分因为只用了约9成资金,按照5.5%年化对总体贡献粗略估算约5%),表格如下:

对比上述的走势图不难发现,期权“定投”策略在标的大跌行情下有大幅超额收益,比如2015/2016年;但确实期权部分收益率因为买期权所付时间价值消耗与卖出虚值期权影响多头利润的原因,在标的快速上涨时期有小幅跑输的现象,比如今年初。

值得一说的是2017年的慢牛时期,因为低波背景下买权成本着实不高,固收与卖权的收益基本抵消掉了成本使得该牛差长投策略并未跑输,所以现在是低隐波背景不假,如果有投资者愿意战略性看多作为核心资产的上证50,采取本策略很合适,而且可以防止意外的黑天鹅。

综上所述,对于普通投资者而言,期权牛差长投策略非常的美好,值得高度关注的运用;而像包括我们自己在内的机构或专业投资者则更应灵活驾驭这个策略,以为原有投资体系添砖加瓦。

主题完毕,扯扯行情,昨天看见强势感觉多头要起,今天感觉脸很疼“啪!啪!啪!”了很多下,关键还是最近的A股维稳急先锋上证50指数领跌,招商银行首当其冲跌约2.5%至50指数跌约1.1%,创业板指、中证500明显日内相对强势。昨天市场谣传中美协议临近被美众议院通过所谓人权法案、某港某院被新闻联播狂批等消息击碎,虽然注定大二之争持久,但好歹按照博弈-缓和的轮回给市场一些情绪发挥空间吧。

最近这50ETF期权隐含波动率也气人,面对标的不算很小的下跌,隐波继续“无情”回落,12月平值隐含波动率继续微幅走低至12.5%-,其中认购期权12%-、认沽期权13%+,期权参与者们继续淡定预期50ETF持稳震荡。我个人表示做好了长期低隐波的准备,但面对这已经2月+的15%-隐波,还是感觉很无趣,交易执行上也继续选择在目前的背景下采取偏买少卖的期权策略原则,标的方向上被打脸后龟缩至走一步看一步的心态。

因近日篇幅已经较长,常规的数据图就补贴了,重点数据提一下:目前标的25日历史波动率11.19%,12月期权波动率曲线日内稍许逆时针旋转,Skew指数102.6反应些许负偏,但平值上下3当合约属于高行权价隐波稍高的正偏格局,标的大跌下市场对认沽期权未现追捧势头。

好了,希望下个交易日顺利!