出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

更多深度文章请点击:网页链接

有一种股票持续再创新高,很少让投资者受困,中国船舶就是这样的标的之一。

在整体表现低迷的市场中,中国船舶近来的表现无疑让资本市场为之一振。今年以来,它的股价势如破竹,截至7月9日收盘已实现近40%的涨幅。

(图片来源:东方财富)

中国船舶股价近期再次突破前高,市值激增至1800亿元,原因在于市场资金对于造船板块二季度利润加速的积极博弈。

中国船舶在资本市场上的乐观表现也验证了我们此前的观点——造船板块是当前最值得把握的周期板块之一,而中国船舶是总装平台龙头。自2023年12月我们提出这个观点以来,中国船舶股价已经上涨超48%。

站在当前节点,尽管部分资金有所“恐高”,但我们对中国船舶的乐观看法依然坚定。本文将通过解答以下三个问题来支撑我们的观点:

1.中国船舶是如何在低迷的市场中走出独立行情?

2.同样是船舶总装平台,中国船舶股价走势为何优于中国重工?

3.后续是否有新的订单接力,来支撑造船板块利润持续释放?

#01板块利润开始兑现

中国船舶股价之所以能够持续创新高,是因为买造船业,买的就是利润兑现,而现阶段板块已经步入了利润兑现的关键期。

自1999年成立以来,中国船舶(原沪东重机)经历了数次重大的组织变革和资产并购。

中国船舶成立于1999年6月,前身为沪东重机股份有限公司。经过几次重大的组织变革和资产并购,它在2007年吸收了外高桥造船和中船澄西两大造船厂,随后更名为中国船舶。

这些资产重组,加上造船行业的景气周期,推动了2006至2008年期间公司营收的显著增长,年复合增长率达到了53%。然而,2008年的全球经济危机打击了航运需求,船舶周期的下行与外部冲击的共振,导致2009至2018年间中国船舶的业绩步入低迷态势。

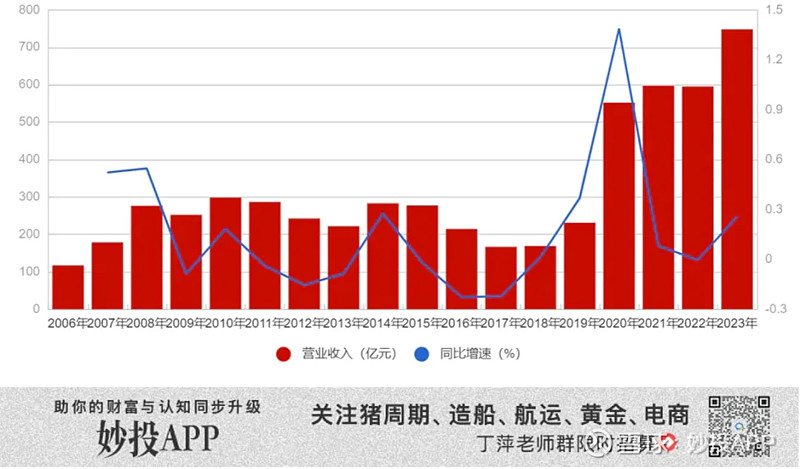

到了2020年,中国船舶再次扩张版图,整合了江南造船厂、广船国际51%的股权以及黄埔文冲31%的股权,实现了产能的显著增加。这些战略动作不仅增强了中国船舶的市场地位,也大幅推动了其营收规模的增长——从2019年的231.36亿元飙升至2023年的748.39亿元。

(数据来源:公司公告)

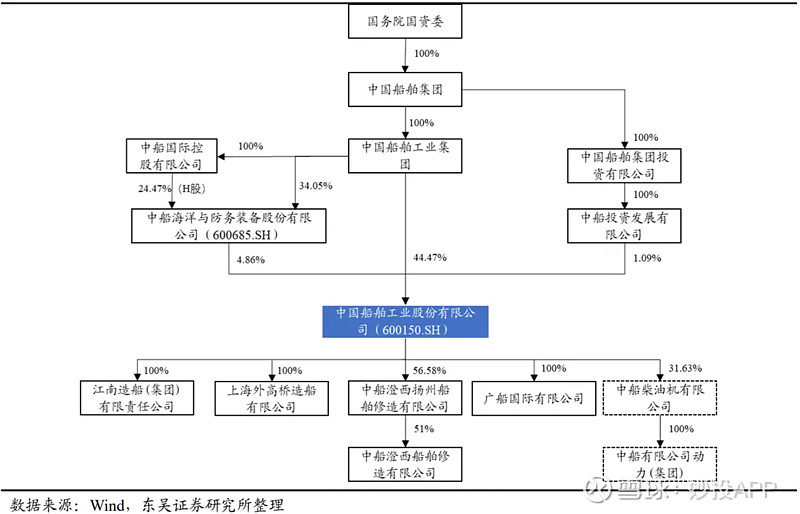

目前,中国船舶拥有诸如江南造船、外高桥造船、广船国际和中船澄西等多个子公司,覆盖了造船、修船、动力业务、海洋工程及机电设备等多个领域。2023年数据显示,船舶造修及海洋工程业务是公司的营收主力,占总收入的96%。

中国船舶所在的造船板块,在二级市场上属于周期板块,但其投资逻辑与常规周期股有所不同。在造船行业中,股价的大幅上涨通常发生在利润兑现阶段而非周期启动初期。这是因为,船厂从接单到建造再到交付,叠加排单,往往跨度1-2年甚至更长的时间,这期间会面临着各种不确定因素影响着最终利润的兑现。

本轮造船周期早就于2020年11月启动了,但由于过去一直在交付低船价高钢价的订单,使得造船企业的利润释放被延迟,市场情绪也因此受到抑制。

所幸,进入2024年第一季度,板块的利润拐点得到确认,中国船舶、中船防务和中国重工等主要船舶企业均实现了扣非净利润的显著增长,中国船舶更是同比增长了10倍。

随着板块进入利润兑现阶段,叠加“中字头”企业的额外信心加持,中国船舶在资本市场上引来乐观反馈,走出了独立行情。

近期,中国船舶股价再次突破前高,根本原因在于市场资金正在博弈造船板块2024Q2利润加速兑现。

不负市场所望,7月8日晚间,中国船舶披露的2024年二季度业绩略超预期。中国船舶预计二季度实现归母净利润9.5-11亿元,扣非净利润7.8-9.3亿元,高于市场预期的6-8亿元。

市场对中国船舶的乐观预期不仅在其盈利表现上得到了体现,在资本市场上也有所体现。自2022年5月至今,中国船舶的股价已实现了160%的惊人涨幅。

相比之下,中国重工和中船防务同期涨幅分别只有36%和89%,这就引发了部分投资者的质疑:为何中国船舶能脱颖而出?

#02兼具弹性和确定性

1999年,为解决政企分离问题,原中国船舶工业总公司分拆成立了中国船舶工业集团有限公司(中船集团)和中国船舶重工集团有限公司(中船重工),业内分别被称为“南船”和“北船”,主要以地域区分。

中国船舶集团主要分为三大板块。首先是船舶总装平台,包括南船的中国船舶和中船防务,以及北船的中国重工;其次是配套平台,如北船的中国动力和南船的中船科技,这两者主要为造船厂提供厂房等配套服务;最后是创新平台,主要包括北船的中国海防和中船应急,属于战略新兴板块。

相较于其他船舶总装平台,中国船舶为何更能受到市场的青睐?这不仅因为其背后的“中字头”加持,更因为它在确定性和弹性上的双重优势。

中国船舶和中国重工最大的区别就是两者的业务性质不同。中国船舶主要承接民船订单,中国重工主要承接军船订单。

中国重工因军船订单占比高,订单相对稳定,在低景气周期相对稳健,但在景气周期弹性会弱一些;而且军船业务毛利率要略低于民船业务,市场因此给予中国重工相对低的估值;

中国船舶修造船业务纯粹率更高,在景气周期弹性会具备更高的弹性;在民船接单方面,中国船舶的接单质量更高些,可能带来更高的利润率,从而获得更高的市场估值。同时,中国船舶作为板块的龙头,享有更高的确定性。

此外,为了彻底消除同业竞争问题,中国船舶集团很有可能将集团全部总装平台包装入某一个上市公司,逐步剥离不良资产,并注入优良院所和科技类资产,比方沪东中华。中国船舶有望成为这个上市公司。

不过当下来看,中国重工具备极高的性价比。

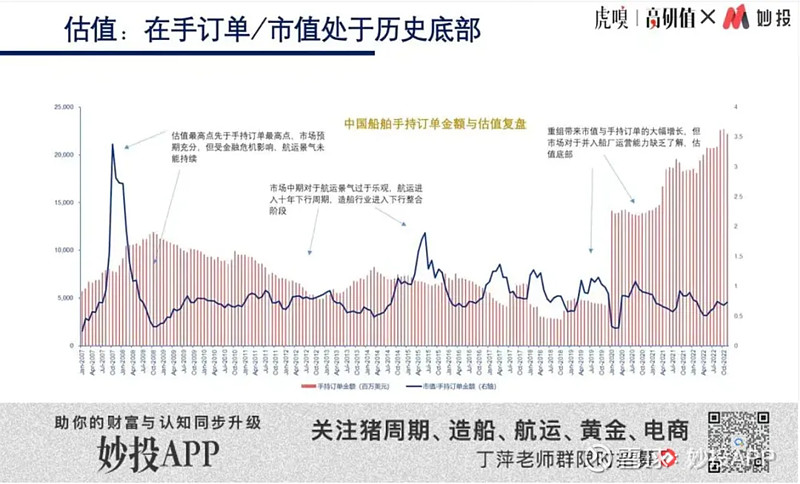

估值方面,市值订单法。截至2023年末,中国船舶累计手持民品船舶订单1943.78万载重吨,以当前1800亿元的市值计算,中国船舶的市值订单比仅为0.93;中国重工手持订单1972.5万载重吨,以当前1108亿元的市值计算,中国重工的市值订单比为0.56。

按照PB法,截至7月4日收盘,中国重工PB仅有1.33倍;中国船舶PB为3.73倍,几乎是中国重工的3倍。

不过这并不意味着中国船舶被高估。

复盘历史,中国船舶市值订单比在2007年和2015年的高点分别为3.5倍和2倍,与当前的0.93倍相差甚远。

简而言之,如果你相信造船板块的投资逻辑,那么中国重工提供了更高的安全边际,而中国船舶则提供了更大的市场弹性。

正是产业逻辑支撑,以及中国船舶兼具的弹性和确定性,使其展现出了独特的成长魅力,并取得了2年1.6倍股价的成绩。

然而,面对当前的市场环境,部分资金对中国船舶的后市表示担忧,恐其难以保持这样的势头。尽管存在这种“恐高”心理,我们依然认为,对中国船舶的前景持乐观态度是有理由的。

#03上涨行情并未止步

造船板块的主行情或许刚刚启动。

之所以这么说,关键在于造船板块的利润会加速释放,且这个趋势具备持续性。

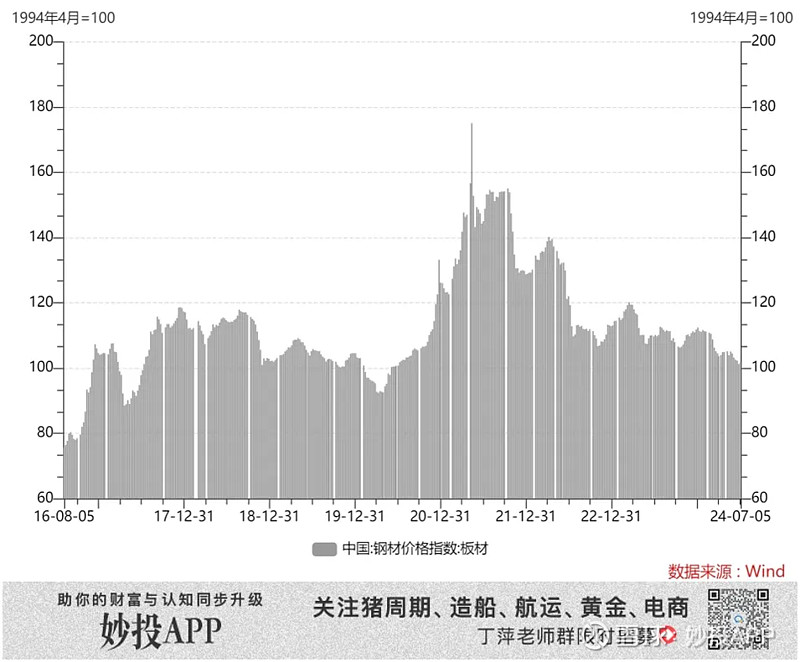

对于造船板块而言,船价和钢材板价格是决定利润水平的关键因素。造船企业的收入水平主要由船价决定,并受汇率波动的影响;而成本取决于钢材价格和设备价格。

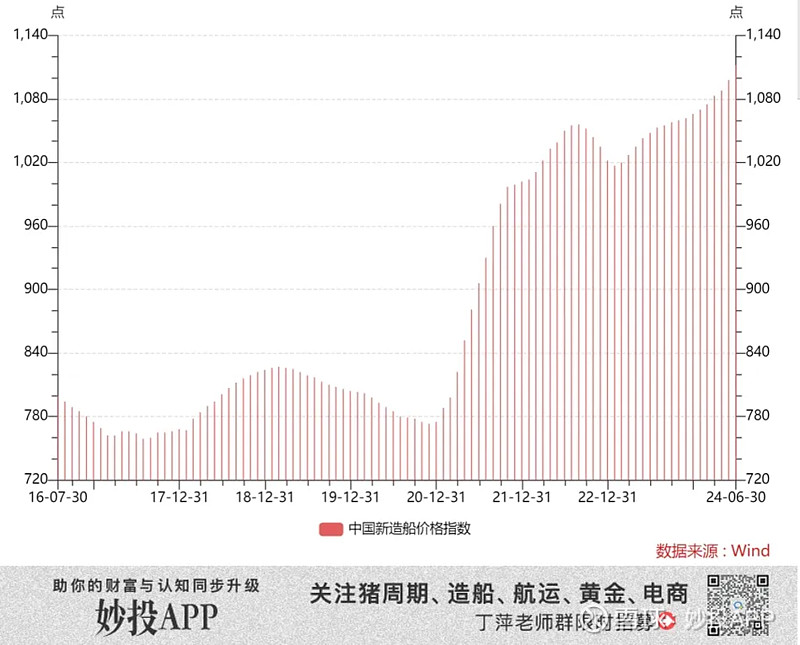

价的角度,2021年下半年,以干散货船/集装箱船为主的新船订单高速增长,但船厂产能趋紧,供需失衡导致新造船价格指数开始上涨。尽管该指数在2022年8月-2023年1月出现了短暂回调,但之后持续上升,并一直维持高位。

汇率方面,造船企业大多情况下是以美元结算,近两年美元兑人民币汇率持续走高,从2021年11月的6.3上升至当前的7.3,这将会为造船企业带来可观的汇兑收益。

在成本端,造船企业的主要成本受到钢材价格波动的影响。成本结构主要包括设备、原材料(主要是造船用钢板)和劳务费,比例大约为2:1:1。设备成本通常随船只价格波动而变动。

在原材料中,造船用钢板占显著比重,约占65%-70%,这意味着钢板成本占整个造船成本的大约20%。由于船用钢板在国家总钢产量中所占比例较低,缺乏成熟的市场机制来稳定钢材价格,从而造成价格波动。

自2016年以来,造船板价格持续上升,并在2021年5月达到峰值。截至2024年3月,20mm上海造船板价格已从高点下降约37%,自2022年初以来的下降幅度约为23%。造船企业通常会提前锁定钢价,因此造船价格指数与钢材价格的变动几乎是同步的。

在2024年之前,中国船舶在内的造船企业主要交付的是低船价高钢价订单,不过进入2024年,造船企业主要交付2022年以后的高船价订单,与此同时,造船板价格开始回落。据申万宏源推测,中国船舶在2024H1和2024H2交付高价订单的比例分别为50%和78%,进入高船价低钢价订单交付中。

同样地,扬子江船业的业绩表现则提供了市场的一个重要前瞻性指标。扬子江在新加坡上市,其收入确认方式为根据船舶完工进度逐步确认,而国内上市船企收入确认方式则为交付确认,因此扬子江盈利兑现往往早于国内上市船企。

2023年,扬子江船业的造船业务毛利率达到22%,同比提升了9pcts,侧面支撑了我们上述的判断——船价、钢价剪刀差拉大,有利于国内上市船企利润的加速释放。

而且我们预见造船板块利润加速释放的趋势将具有持续性,主要原因在于成本可控甚至降低的同时,船价还有望保持上涨态势。

一方面,产能继续紧缺。根据Clarksons的数据,全球活跃的造船厂数(至少有一艘1000+GT船舶订单的厂家)从2008年的1031家减少到2021年的459家,并在2023年进一步降至371家,延续了2022年的下降趋势。2023年中国造船产能利用监测指数(CCI)为894点,同比增长17.0%。

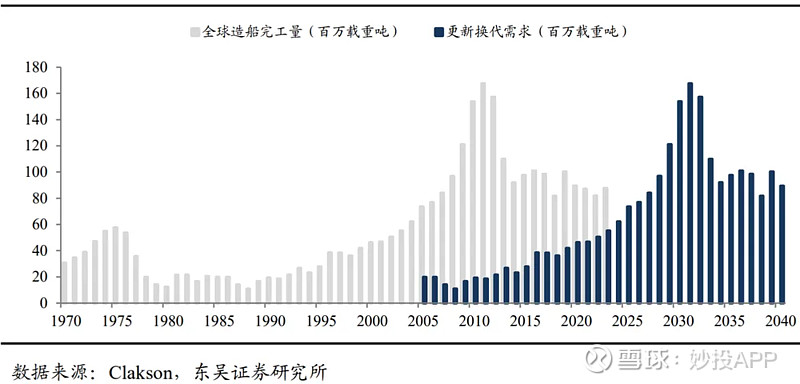

另一方面,仍有新的订单在接力。造船行业以其长周期特性而著称,一般每轮周期持续约20年。上一轮超级船周期启动于2002年,在2002至2008年间迎来了上升期,这一时期是典型的新增需求驱动——全球化加速和中国崛起所带来的需求飙升。

而本轮造船周期主要是由替代需求推动。

船舶的更新周期大约为20-25年,这意味着2005年至2012年间集中交付的新船在近几年就进入更换阶段,更新高峰预计在2032年。

替代需求逻辑下,船型更为丰富且复杂,各种船型的老化速度和更新需求的触发点各不相同。

在这一轮的周期轮动中,船型的更新始于2021年的集装箱船和散货船,随后2022年转向LNG船,2023年则集中于油船。接下来,从更新和替代的需求来看,油船和散货船将是主要的接力船型。

从历史经验来看,散货船的订单高峰通常预示着整个周期的顶峰,但当前情况表明,我们仍远未达到这一周期的顶部。

(2023-2043年各5年维度各类船舶合计更新需求预测)

此外,中国船舶还具备事件驱动机会——资产重组。根据公告,中国船舶集团承诺在2026年6月之前完成资产整合,一旦完成资源整合,整个造船板块的效率和盈利能力将得到提升。

综上所述,中国船舶的后市行情是有产业逻辑和事件驱动的双重支撑。

#04小结

值得注意的是,尽管我们对造船板块的未来抱有乐观预期,但也不能寄希望本轮周期能达到上一轮超级船周期的高度。

复盘上一轮造船周期,由于船东对未来市场的过度乐观和误判,他们纷纷扩张船队规模,大量下单新船,这种行为将市场推至前所未有的繁荣,叠加牛市的助推,使中国船舶在第一轮上涨行情中涨幅高达15倍(其中包括借壳上市的催化因素)。

相较之下,本轮周期高峰的强度会有所减弱,但走势预计会更为平稳且持续时间更长。

这是因为,本轮周期很难出现那种基于短视决策的大规模下单,主要靠替代需求推动,不同船型的老化速度和更新需求的触发点也不相同,就导致整体市场需求更为分散,进而避免了单一船型需求的剧烈波动,因此预计这一周期的持续时间将更长,为市场提供更多平稳增长机会。

当然,大涨之后往往会伴随着回调的风险。因此,投资者在进行投资决策时应该谨慎,避免在高点追高,以减少潜在的投资风险。

*以上分析讨论仅供参考,不构成任何投资建议。

更多深度文章请点击:网页链接

#中国神华上半年净利同比下降# #大爆发!A股午后全线强势拉涨# #什么信号?多只中证1000ETF异动放量# $中国船舶(SH600150)$