出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

最近自动驾驶相关企业在资本市场掀起了IPO热潮,智行汽车科技、地平线、纵目科技、黑芝麻智能等开始扎堆上市。

而另一家自动驾驶解决方案企业佑驾创新,也在近日向港股递表,发起了IPO的冲刺。

从招股说明书来看,近几年佑驾创新的营收、毛利率均出现提升,一片欣欣向荣的景象。

而自动驾驶企业的“通病”就是,很难盈利。

佑驾创新也不例外。最近三年,佑驾创新处于持续亏损状态,2021年、2022年和2023年的归母净利润分别为-1.32亿元、-2.15亿元和-1.97亿元,合计约-5.44亿元。

佑驾想要扭亏为盈,很难。

#01规模效应难

作为自动驾驶方案供应商,佑驾创新的营收增长主要依靠汽车整车厂及一级供应商的采购。

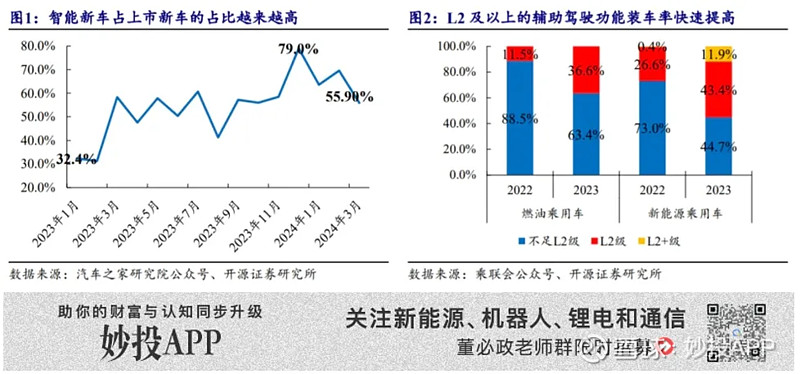

当下,新能源车企也特别卷,已经通过自动驾驶来打造差异化当卖点。目前,自动驾驶仍以L2为主的辅助驾驶(仍需人工进行干预),已经逐步在汽车落地。

根据乘联会、汽车工业协会等数据计算,2023年乘用车L2辅助驾驶搭载率约38.96%,L2辅助驾驶因其较低的价格与简单可靠的功能,已经取得用户的信任;但是高阶自动驾驶仍处于早期市场阶段。

另外,越来越多的车型,开始搭载L2功能。根据高工智能汽车数据,搭载L2(含以上)功能的车型,其交付均价已经由2018年的33.61万元下探到了2022年的25.15万元。

正因自动驾驶行业迎来一波发展的红利。

佑驾创新的营收也实现了跨越式的增长,2021年、2022年和2023年的营收分别为1.75亿元、2.79亿元和4.76亿元。其中,2023年营收同比增幅为70.4%。

在客户的拓展上,公司与更多的厂商展开了合作。公司的合作的车企从2021年的14家提升2023年的21家,合作的定向车型也从2021年的20款提升至2023年的51款。截至递表前,佑驾创新累计为29家整车厂进行量产。

尽管如此,公司依旧没有实现盈利,2023年公司仍亏损1.97亿元。

由于佑驾提供的是定制化智能驾驶方案,而智能驾驶方案又是前装市场,必须实现规模效应才有望实现盈利。佑驾在招股说明书也有提及。

妙投认为,佑驾创新的规模效应这一条路不并好走。

很多汽车产业链的供应商发展壮大,都离不开抱对了“大腿”。例如:拓普集团等不少供应商因切入特斯拉供应链,业绩出现较大幅度的提升。

因此,佑驾的产品只要绑定超一线车企(如:特斯拉、比亚迪等)及热门车型,就能获得真正的规模效应。

而不少超一线车企对自动驾驶均采用自研的方式,如:特斯拉的自动驾驶(FSD)、比亚迪的“天神之眼”等。

从现有的客户质量上来看,佑驾创新官网显示,公司的前装量产客户包括蔚来、哪吒、一汽、吉利、上汽、江淮、江西五十铃、东风、柳汽、潍柴、重汽、陕汽、江铃等。

短期来看,这些车企的销量很难有爆发式的增长,带不动佑驾的产品放量。

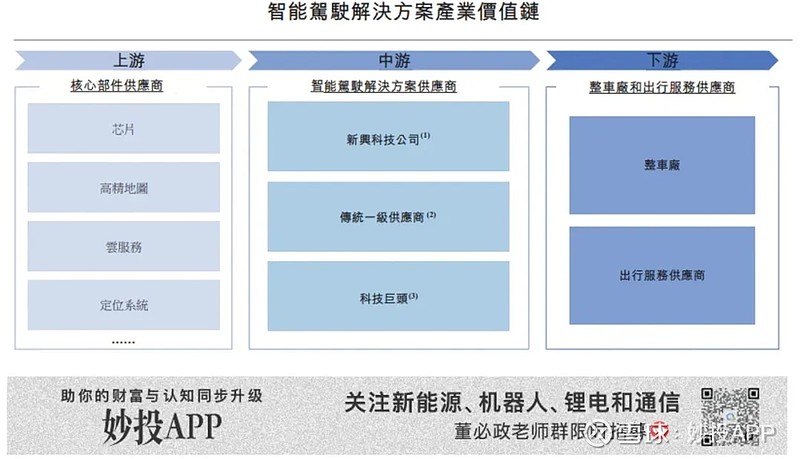

此外,自动驾驶解决方案的竞争格局仍处于群雄割据的状态,第三方供应商是该行业的主要参与者,包括新兴科技公司、传统一级供应商和科技巨头。

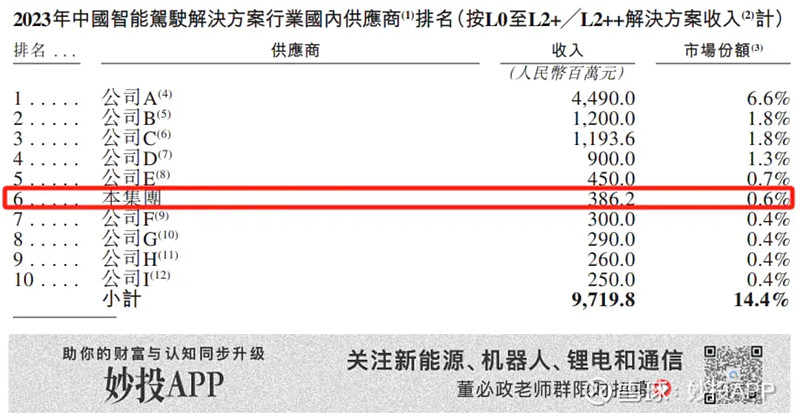

据佑驾创新的招股说明书,按2023年L0至L2+/L2++解决方案的收入计,佑驾创新在所有国内智能驾驶解决方案供应商中排名第6,市场份额为0.6%。德赛西威、经纬恒润、知行科技分别排列前三。

(数据来源:招股说明书)

现阶段,仅靠现有存量的客户,佑驾创新难以实现规模效应。

#02没有先发优势

自动驾驶方案正处于快速迭代的阶段,产品力成为佑驾创新破局的关键。

若佑驾创新能够打造出领先的产品,也将率先打入各大车企的供应链,实现规模效应。

作为产业链的中游,佑驾创新相当于系统集成商,采购芯片、高清地图、云服务等,再加上自己的算法卖给车企。

(数据来源:招股说明书)

在整个产业链中,自动驾驶的芯片壁垒最高,而公司采用的是地平线的芯片。而系统集成商的科技含量明显低于芯片,从毛利率就可以看出来。

据地平线的招股说明书显示,近3年地平线的毛利率是70%左右,而近几年佑驾创新的毛利率虽有提升,但仍不到20%。

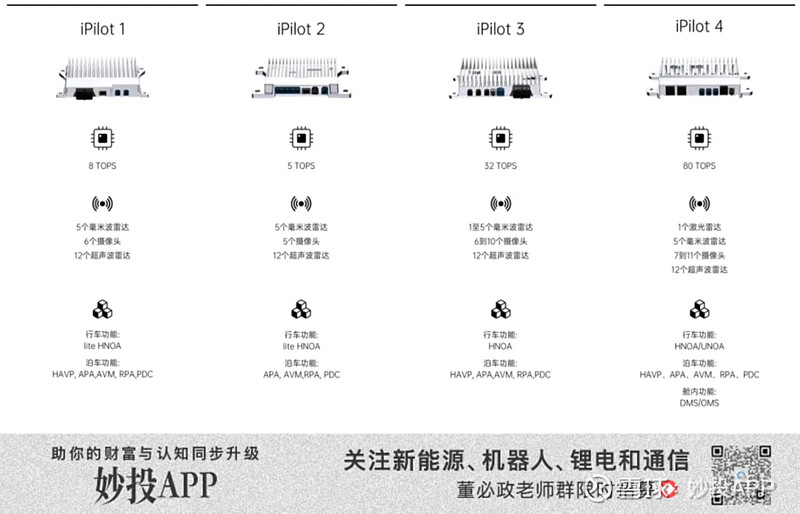

从现有的产品来看,公司的L2至L2++级智能驾驶解决方案iPilot,不仅包含毫米波雷达、摄像头、超声波雷达等硬件设备,还主打行泊一体域控,支持NOA、HAVP等功能。

(资料来源:公司官网)

在高速场景下,装有公司L2自动驾驶方案的汽车可实现自动上下匝道、自动变道超车等功能;在城区场景,装有公司L2自动驾驶方案的汽车实现自动汇入/驶离主路、红绿灯识别、十字路口通信等功能。

而竞对知行科技等均有相应的产品。此外,不少车企已经搭载了L2的功能。

在更先进的L4产品上,公司还在开发和测试L4自动驾驶功能,预计于2024年交付其iRobo解决方案。

不过,值得注意的是,文远知行、小马智行、蘑菇车联等自动驾驶企业已经拥有多款L4级自动驾驶产品。

可见,佑驾在L4产品化的进程上也落后于不少厂商,也没有先发优势。

这样一来,佑驾创新很难以更快的速度切入众多车企的供应链,也难以靠产品力破局。

扭亏为盈,对佑驾创新有点难了。

而这次上市融资,更多的是减缓公司的经营压力或抱有其他目的,但依旧解决不了公司盈利的问题。

*以上分析讨论仅供参考,不构成任何投资建议。