$汇量科技(01860)$ 认真阅读年报的人应该有以下发现

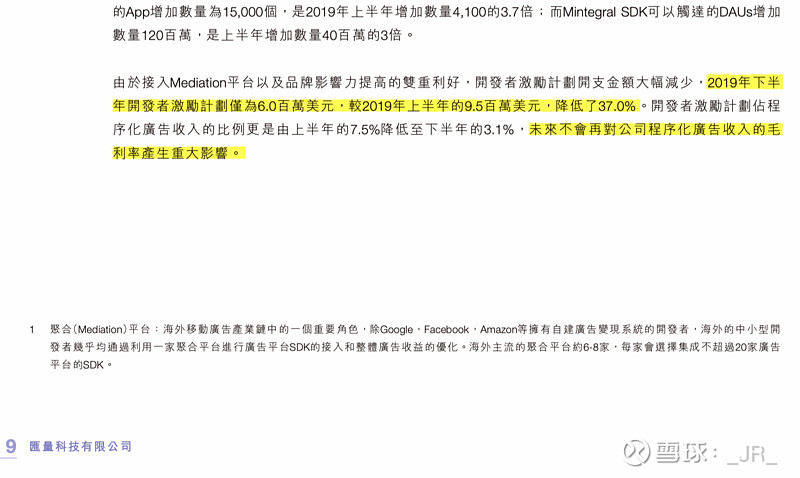

1)2020仅开发者激励计划一项就能节约15.5美元, 而2019全年净利润为22M美元。

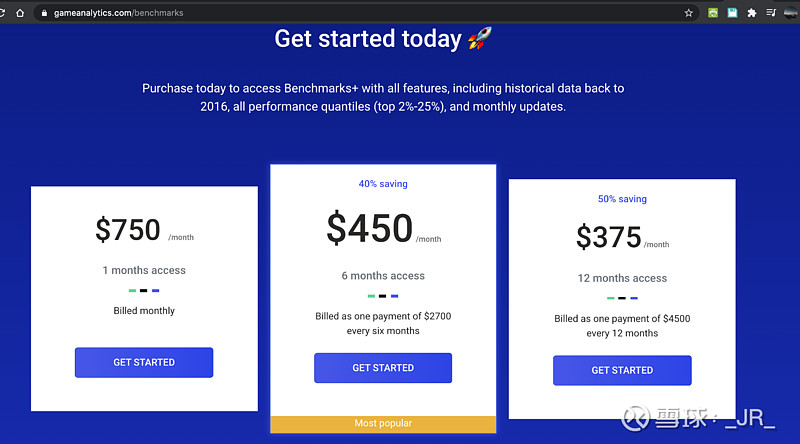

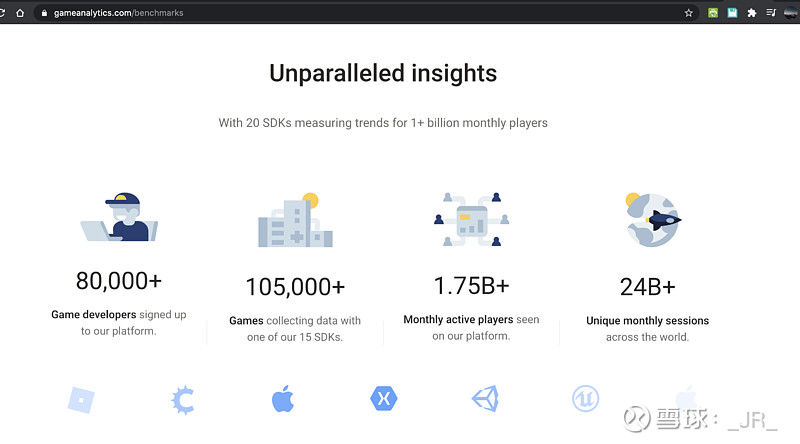

2)新增Saas收入。全资子公司Gameanalytics于今年初正式推出收费业务,并已在官网列出不同的收费标准,具体见附图。同时官网显示,目前公司的开发商用户达到8w人,由此我们可以做一些简单的敏感性分析,详见下。

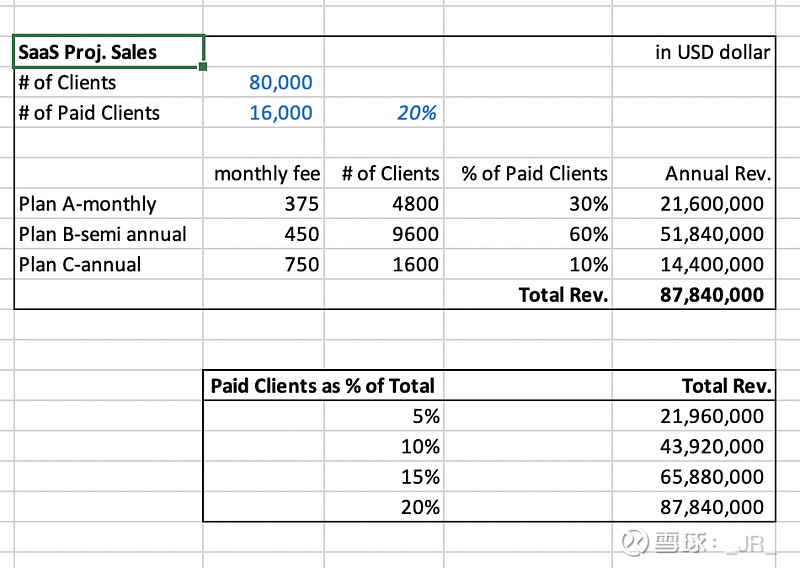

可以看到,基于不同的假设,新增收入在21m美元-87m美元之间。即使基于较保守的估计,假设只有5%的现有用户选择付费,并且大部分只选择最划算的Plan B,也会有21m美元的收入。由于边际成本几乎为零,新增收入基本等于净利润。

假设其他业务增速为零,2020预计税前净利润 = 22M (2019年利润) +15.5M(减少的开发者激励计划) + 21M (新增业务)= 58.5M, 对应PE仅14。 而事实是公司程序广告的CAGR在30-40%左右,且对新增业务付费用户的转化率估计非常保守,如果按15-20%算,PE甚至会低至5倍。

同时值得注意的是,现在的市值并不比两年前刚上市时高多少,但公司业务规模和实力已不可同日而语。公司上市前成立时间仅5年,比平均的7-8年低很多,管理层在某次采访中也透露早起投资者认为上市时间不是最佳,left money on the table.

应收账款的是这类公司的主要风险之一,但公司几年前已有成功处理的经验,现在的问题并没有当时严重,公司账上现金充足加上CEO的CPA背景,不必太担心。