国联股份2022年底被质疑财务造假、融资性贸易,2023年4月披露上一年度报告时,更是将接近一半的收入由总额法调整为净额法确认,做实“造假”,引起轩然大波,股价跌跌不休。

近年来崛起的宝武钢铁子公司欧冶云商在2022年11月刚刚过会,还没注册就赶上国联风波,至今无法上市,但依然在向交易所更新财务数据。

在2024年1月初披露的这份600页的《发行人及保荐机构回复意见(2023年半年报财务数据更新版)(欧冶云商股份有限公司)》中,就哪种业务用总额法,哪种业务用净额法,进行了详细的披露,以下是我的笔记:

1、现货交易、产能预售业务

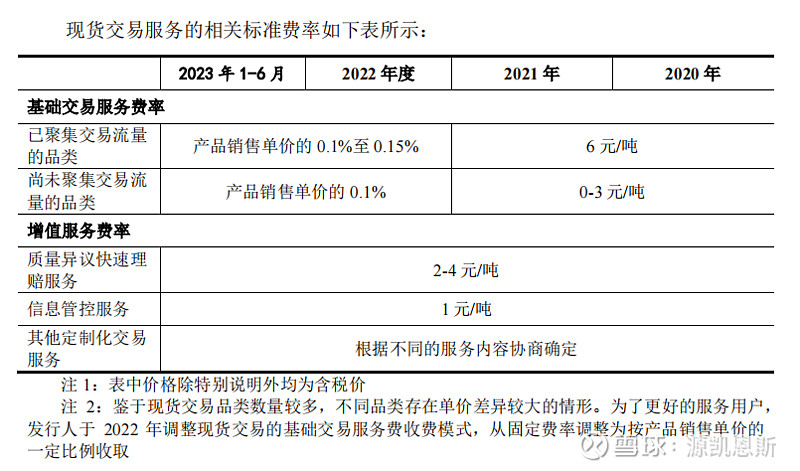

表述:钢厂和其他钢材供应商在发行人的综合平台上完成账户注册并通过平台审核认证后即可将自身钢材资源上传至综合平台进行钢材交易。发行人按照成交钢材吨数向供应商或买家收取一定比例的交易服务费,并不额外向供应商或买家收取其入驻、信息发布、保证金等管理性质的费用。

类型:代理人

收入确认:净额法

责任:向供应商承担支付货物价款的责任,向买方承担按时交付货物,保证货物质量符 合合同约定的责任

风险:不承担货物损毁、售后质量及货款信用风险

2、撮合交易

表述:钢厂和其他钢材供应商均需要以“直营店铺”的方式入驻平台。“直营店铺”模式下,钢厂及其他钢材供应商需向发行人支付一笔履约保证金,同时按月度支付直营店铺服务费。直营店铺服务费用涵盖了包括了入驻、信息发布及其他平台增值服务。

类型:代理人

收入确认:净额法

责任:为供应商和买方提供交易系统及交易相关技术服务

风险:不承担货物损毁、售后质量及货款信用风险

就以上两种,第二种是显然的净额法,第一种值得商榷。正如问询所说:“公司与下游买家签订销售合同、与上游供应商签订采购合同与“不发生实质性采购”是否存在矛盾,……说明发行人签署两端业务合同的情况下以净额法确认收入的理由”

公司答复:

a.通过根据下游买家在欧冶平台上确立的采购请求向上游供应商采购商品再向下游买家出售并开具发票的形式,参与到商品交易和货物所有权流转的过程,实现上游供应商与发行人之间以及发行人与下游买家之间背靠背的商品买卖关系。

b.背靠背的买卖关系,仅在货物所有权从上游供应商向下游买家转移过程中的瞬间承担货物所有权风险,不属于传统意义上的经销商,因此“不发生实质性采购”。

在确定应采用净额法的论证里,公司就合同条款从五个方面进行了说明:

主要责任:很复杂,主要说了虽然我上游付了款、下游有交货义务,但是如果上下游违约,我不担责,必须违约方付了违约金我才向另一方付违约金

存货风险:在取得货物所有权的同时将货物所有权转移至买家,在向下游买家转让商品前对商品的控制权是暂时的,所以不承担。

交易商品的价格:很勉强的写了一句“基本不承担钢材的价格变动风险”

客户和供应商的选择:发行人为客户和供应商搭建交易平台,在交易中不涉及选择具体客户或供应商。

信用风险:违约的情况下,发行人仅有义务将违约方支付违约金,按照同等金额支付给另一方。因此发行人不承担买家/卖家的信用风险。

如果对照国联,确实可能欧冶的条款中更有意的为净额法而设计,但其中之模糊,不多言了。

不过欧冶的这种模式,确实有明码标价的交易服务费,和国联还是不大一样。

3、统购分销业务

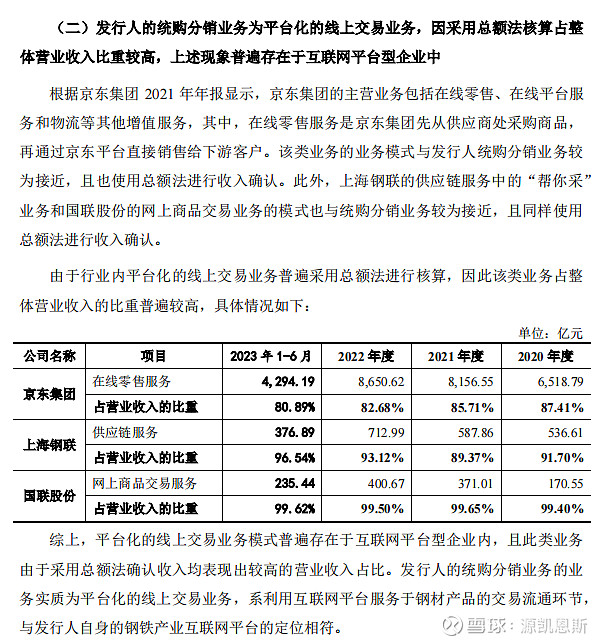

表述:发行人与国内多家主要钢厂建立了深入合作,下游中小买家可以通过统购分销业务获得品类较为齐全的钢厂一手资源,满足中小买家多样化、差异化的需求。同时,发行人作为平台方深度介入买卖交易流程,为相关钢材产品质量 和货物确权等问题提供了较为可靠的背书,保护中小买家的切身利益。

类型:主要责任人

收入确认:总额法

责任:发行人分别与上游供应商和下游买家分别签署交易合同。在与下游买家签署的交易合同中,发行人对于不能交付全部或部分货物、供提货的商品不符合约定等违约情 ,承担相应赔偿责任。

风险:承担商品价格变动风险、滞销积压风险、产品毁损灭失风险

4、MRO交易

表述:通过互联网平台聚集大量的供应商和服务商,构建统一高效的线上 MRO 购销平台,使得买卖双方在线上即可满足企业采购需求。一 方面,平台化的 MRO 交易服务能有效汇总下游客户的零散采购需求,形成规模优势, 降低产品部分采购成本;同时通过直接向生产厂商或高层级的经销商采购产品,缩短流通环节,提高供货的时效性;另一方面,平台化的 MRO 交易服务还能够将下游客户的需求反馈有效传导给上游生产厂商,降低交易双方的信息不对称程度,提高用户满意度。

类型:主要责任人

收入确认:总额法

责任:对于不能交付全部或部分货物等违约情况,由卖家 (发行人)承担相应赔偿责任;如对产品质量等存在异议,相应售后需求向卖方提出,如检验结果不符合合同约定标准,需由卖方承担赔偿责任。

风险:产品在交予下游客户前的商品价格变动风险,滞销积压风险和产品毁损灭失风险,由发行人承担

5、跨境电商交易

表述:为用户提供了客户对接、货物寻源、清关、单证、跨境物流、属地仓储物流、国际结算、全流程交易风险把控等全面综合服务,可大大降 低企业参与跨境交易的门槛;同时,结合发行人在境内提供的平台服务产品,可以为 国内用户提供从跨境交易和境内平台对接的一揽子服务,满足用户多样化的采购需求。

类型:主要责任人

收入确认:总额法

责任:卖方(发行人)有责任安排对合同项下的货物进行质量、数量检验并出具证明;如发现货物质量、数量、重量与合同规定不符,相应售后需求向卖方提出,如检验结果不符合合同约定标准,需由卖方承担赔偿责任。

风险:产品在交予下游客户前的商品价格变动风险,滞销积压风险和产品毁损灭失风险,由发行人承担

这三种和国联就很像了,在回复中也举了钢联和国联的例子

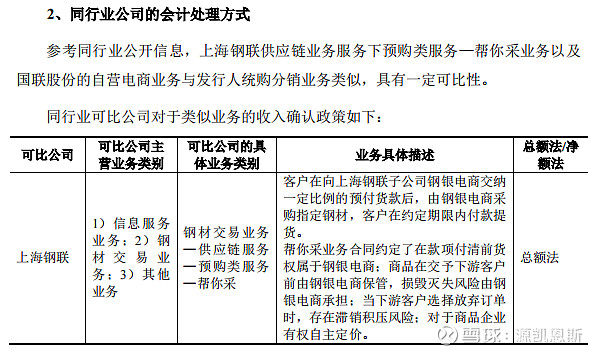

来自中介机构(中信证券、毕马威、方达所)的核查意见:

发行人在统购分销业务、MRO 平台交易和跨境交易业务下,承担向客户转让商品的主要责任,在转让商品之前或之后承担了该商品的存货风险,并有权自主决定所交易商品的价格,在上述业务中为交易的主要责任人,采用全额法确认收入符合《企业会计准则》的相关规定。

在收入确认的政策方面,欧冶也是签收单确认收入:

总结一下,在欧冶的案例中,并没有严格到国联现在需要取得除签收单以外的其他物流单据,才能使用总额法的程度。管理层没有撒谎,对比国联与欧冶的业务模式,国联采用总额法是合理的;目前改用净额法,是更严格更谨慎的体现。