$三足鼎立(TIAA026025)$ $牛二十精选(TIAA026064)$

今天聊点行业内幕瓜。

最近和一位一直在投私募的读者聊天,他说靠着保本的私募,自己一直在稳稳的赚钱。

我咋一听不对啊,私募保本不是不合规么?这哥们不是又被骗了吧

他说啊,现在的确没有将“保本”写进合同的产品了,

但道高一尺魔高一丈啊,现在私募不讲“保本”了,讲的是“安全垫”。

我说这跟雪球差不多?

他说啊,这可比雪球安全多了,管理人出资垫付,赚了一起分钱。

拿他入的一个产品来说,产品有10%的止损线,管理人自己拿出10%来做“安全垫”,

如果触发止损,产品赎回了,管理人就用自己口袋里的钱去贴补亏损,本金给他补齐,

我说你难道不担心管理人直接跑路?

他说啊,管理人会提前把钱打产品里,跑不了,

我好奇问:

“那管理人承担岂不是风险很大?他靠什么赚钱,管理费?

他说,还真不是,管理费跟他之前买的私募差不多,

只是6%以上的收益部分,需要分给管理人80%!

管理人他主要靠这个赚钱,不然遇上亏了,一年都瞎忙活。

.........

聊到这我就懂了,这不就是类似早几年的优先、劣后级产品嘛,

没想到监管盯了这么多年,感情还在重操旧业呢。

乍听起来,这类产品好像挺利益捆绑的对吧,起码得管理人赚到钱才能保本,

那我又反问他,这个市场下,这么高的收益要怎么来呢?

他说自己倒是没研究的那么仔细,听说是搞量化,CTA啥的。

后来了解他的情况后,我认真给他科普了几条,

他听完到现在还是心慌慌的。

1、“高收益”的风险

一般来说,发行这类产品的量化机构,大概率是市场上名气还不够,管理人良莠不齐的私募基金公司,

因为缺资金和融资渠道,所以搞起了这种保本承诺,

但正是因为实力不强,甚至时常有出现跑路的现象...

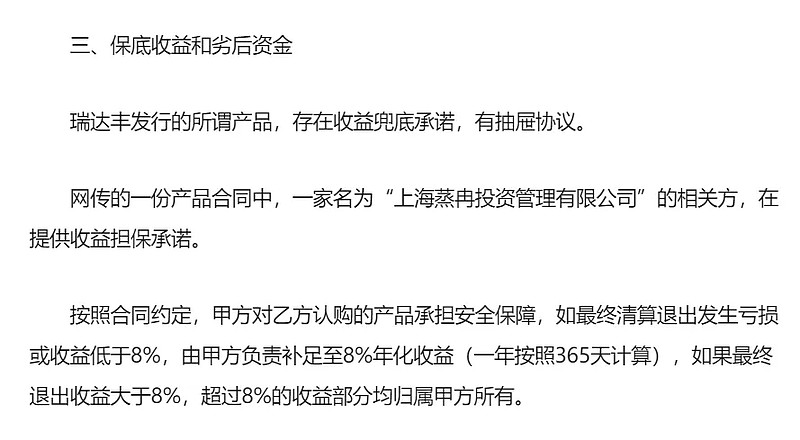

比如之前瑞丰达这家公司,就是打着“保证年化8%收益”的名头,大肆吸引优先资金来投资,

最后通过多层结构嵌套,把钱一层一层投到子基金产品里,绕来绕去,最后一把卷款跑路。

后来甚至有银行、券商都被骗了个精光,可见这行当水之深。

2、真的收益好吗?

有人说,那总不可能都是骗吧~

嗯,也有几个遵守规矩的,但是看了下一些产品的历年收益,心里瞬间凉了一大截...

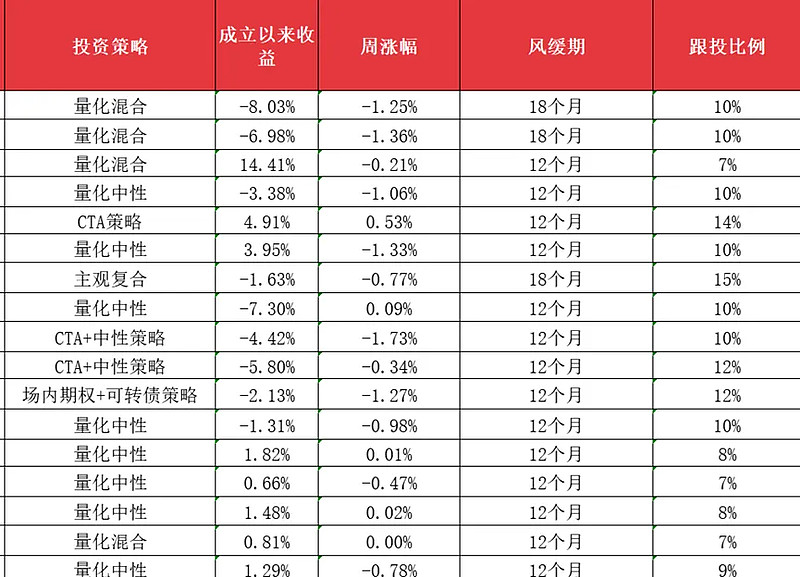

以上是从朋友那拿到的某私募公司旗下,优先劣后的产品收益清单。

成立两年多以来,17个产品9个负收益,收益基本在开盲盒,

重点是还要扣掉管理费,超过年化6%的部分还收走80%(虽然没一个实现)

保本是保本了,但也不赚钱啊

这么说吧,获取超额能力强的量化机构,根本不需要靠兜底去营销。

既然都愿意保本了,为啥不干脆去和银行募集资金呢?还不用和客户分钱

3、花式降费

这种暗兜底型的私募其实屡见不鲜,

除了这个朋友所说的“安全垫”类型,还有不收管理费的,

比如只有盈利到3%,才收取管理费或者超过这个收益拿走一大部分,

4、 “保本”开始被严打

这不今天早上,他又来问我基金投资,

我问他:“之前的“保本”产品还有投吗?”

他说啊,因为有私募跑路,卷走了大批国资,惊动了上层,

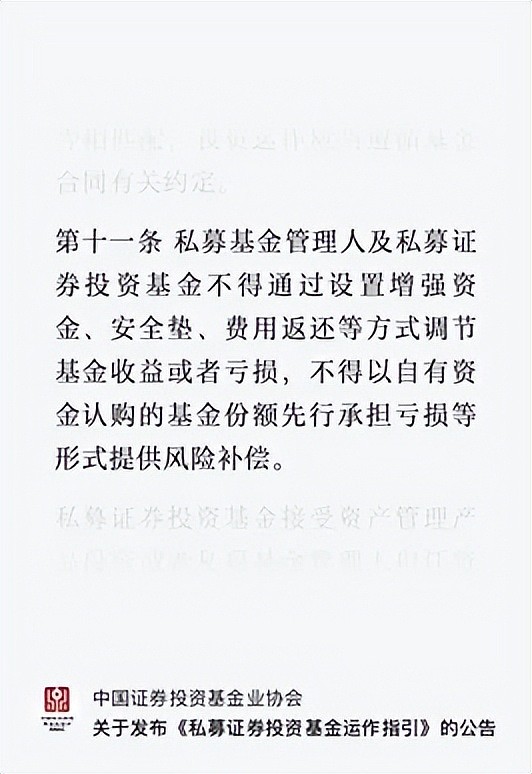

现在这类产品都不卖了,“国九条”之下,把这类“风缓”产品都给禁了,

之前投资的资金,也都进行了清仓赎回。

去查了新规,还真有“特别”提到这回事儿。

只能说“虽迟但到”,严打刚兑,最终还是干掉了这些“特色的”保本私募产品。

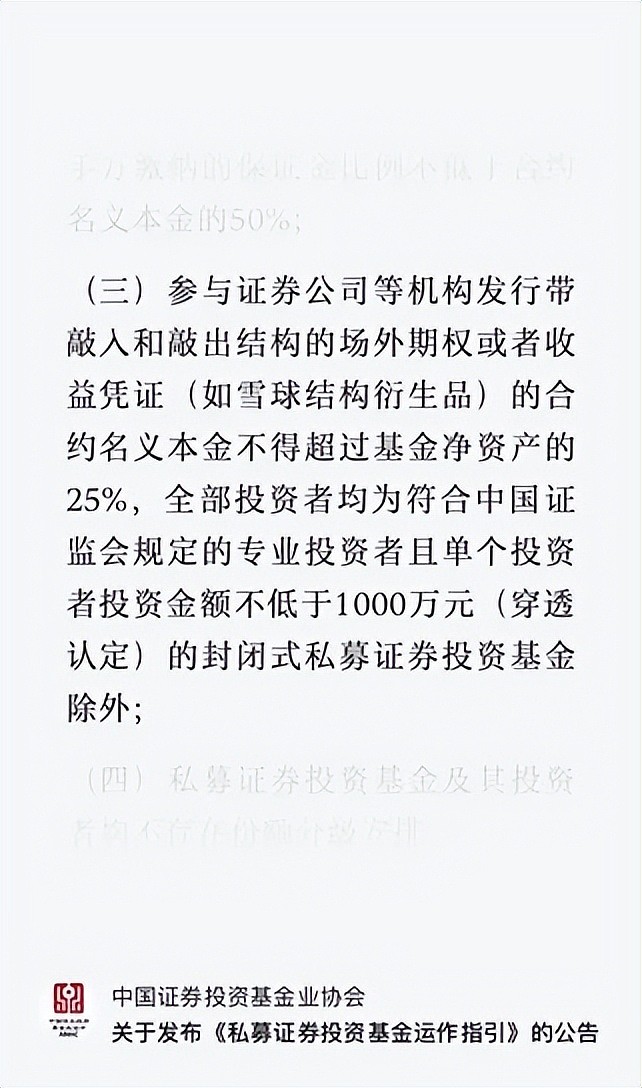

无独有偶,让不少中产吃过大亏的雪球,最近也不让一般散户购买了,直接把门槛拉到了1000万,

“饱经风霜”的中产吃了那么多的苦头,才终于算看清国内私募大大小小的坑,

尽管最近出台的各项政策似乎都在保护投资人,

但发现没有,我们的那啥J管,基本都属于事后型,前期小毛病凑合闭眼过,

等到憋出了大毛病再来整顿,或者直接一刀切。

要想完善投资环境,任重而道远啊...

对了,他最近老是主动来问我,近期买什么基金好,

但我没告诉他答案,因为我也没有标准答案,

我让他先别惦记着“保本”,

理解风险资产的底层运作逻辑,才是避坑的王道~

.........