$三足鼎立(TIAA026025)$ $$牛二十精选(TIAA026064)$ 黄金基金很火,但里面猫腻也挺多。

最近看了一组数据,可以说是触目惊心。

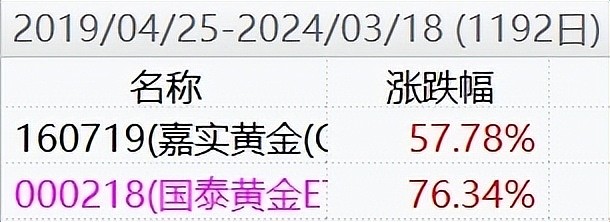

国泰黄金(000218),过去五年,比嘉实黄金QDII(160719),业绩好了足足20%。

国泰黄金,追踪的是上海金现,是内地的金价。

嘉实黄金,追踪的是伦敦金现,是海外的金价。

区别这么大,难道是上海金比伦敦金表现好?

nono,伦敦金和上海金,都是上涨80%左右。

说明不是伦敦金的问题,而是跟踪的QD基金出问题了。。

事实上,嘉实黄金QD,跑输了伦敦金24个百分点。

你说它跟踪个金价,怎么能走这么偏呢?

这老奶奶来操盘,也不至于少掉这么多收益吧

于是抱着进一步探究的心态,咱们继续扒开神秘面纱。

喏,嘉实黄金QDII每一年业绩,都稳定跑输基准1~3%。

再看国泰黄金ETF,时输时赢,表现强不少~

日积月累,收益差距就拉大了。

至于原因,考虑有以下几个:

1、 费率差

国泰黄金ETF,主投黄金现货合约,除了本身的年费用0.6%之外,无其他成本了。

而我们看到的嘉实黄金QDII-FOF,投向的是美国的现货黄金ETF,所以得二次收费。

嘉实黄金,作为QDII类黄金,本身就有1.3%的年费率。

持仓里的ZKBGOLD-ETF、ISHARESGOLD-ETF这些,还需要收取一道0.4%的费用。

所以总费率就大概在1.7%。

这里就每年多出1%以上。

那问题来了,就算基金多收了1%费用,差距也不可能几十个点吧。

要知道,这几只海外黄金ETF,跟踪黄金几乎是没有任何损耗的。

那么收益流失或许还另有原因。

2、仓位差

国泰黄金ETF这种基,本身基本都是98%以上的仓位居多,大多时间都是满仓的。

而黄金QDII-FOF,作为基金中基金,为了应对赎回,仓位通常只有90%,仓位低,也影响长期收益。

比如别人赚500%,到你这就只有450%了。

3、水平问题(跟踪误差)

其实说起跟踪误差,也很正常,毕竟谁没有过偏离。

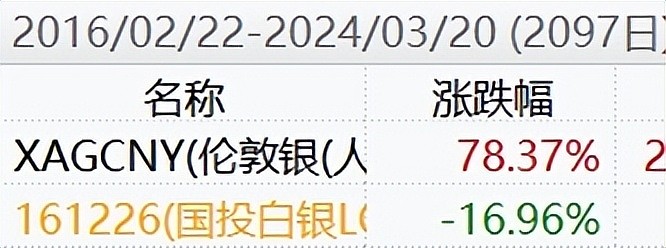

这方面的鼻祖莫过于国投白银LOF。

8年时间,白银现货涨了80%,它竟然还跌了17%,遥遥落后。

所以不少人都想上315曝光了,说这只基金故意亏钱,坑害投资人利益

确实看这业绩,谁投谁是冤大头…

但国内能买白银的又只有它一个,所以你还没得选。

不过注意了,白银基金买的是期货,有移仓损耗。

你嘉实买的是现货黄金ETF,无脑持有就行。

跟踪误差可以有,但每年都稳定负那么多就很离谱。

喝醉酒抡王八拳还能打中一次,这个是纯纯被虐…

因此鉴定为基金经理水平/严重不足。

4、汇兑损失

频繁被基民大额申购赎回,影响到了净值表现,加上QDII来回切换美元人民币,产生了更多汇兑损失。

所以还是建议不要轻易搞成LOF了,否则套利大军你吃不消....

最后

以上或许共同影响了黄金QDII的走势。

但因为基金经理也没敢具体写,我们很难从中探究非常具体的原因。

不过有一句话送给大家。

不能根据回测来确定一个产品足够可靠。

但如果连回测都十分不靠谱,就尽量避开~

1、腾讯官宣24年至少用1000亿港币回购股票,并且分红320亿,腾讯目前市值为2.7万亿,这波相当于5%的回报率,很多价值股经过这轮上涨股息都没有4%了,腾讯这块也是遥遥领先。侧面也反映腾讯确实挺重视股东权益,而且不差钱,但问题也暴露,确实遇上了增长的瓶颈,钱也没地投…

2、日本央行自07年以来首次加息,结束了全球最后一个负利率国家,将短期利率从-0.1%上调至0%-0.1%左右。之前为了挽救低欲社会长期放水,现在通胀到3%,确实是可以启动加息了,但是日债影响力庞大,有人也担心和老美一样引起下一轮资产动荡。但要我说暂时可控,毕竟日本的加息力度估计上限也就2%左右,会比老美那轮逊很多,再往上加自己也债务压力山大。

3、隆基绿能官方辟谣 “裁员三分之一,以在产能过剩和激烈竞争的行业中削减成本”之事,他们称只是简单进行了相关岗位结构优化,实际上其他光伏企业也早就在传裁员了,空穴来风,行业产能出现阶段性过剩确实存在,后面去库存也是必经之路,但最近光伏没受到太大影响,前期该消化的利空早就跌过了…@蛋姐 @雪球创作者中心 @雪球基金 @今日话题