$牛二十精选(TIAA026064)$ $三足鼎立(TIAA026025)$

最近赛道股开启暴涨之路,北向资金也加仓近千亿,基民们又开始躁动起来了。

不过有一说一,虽然市场有点氛围了,但现在最多也就是前菜而已。

我平时参考A股,有一些量化监测指标,目前是一个都没亮。

所以大家基本不用慌,继续耐心定投/持有即可~

如果有哪个亮了红灯,我会说一下的

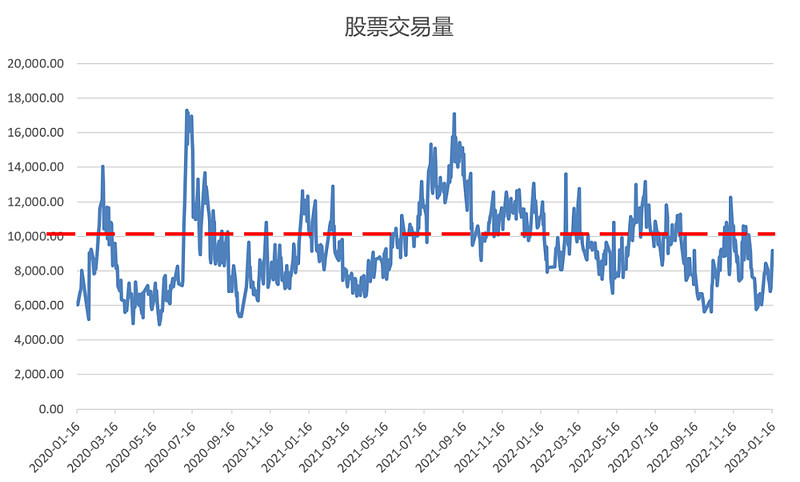

一、沪深A股成交量

今天的沪深成交量是9000亿,如果要来个像样点的行情,保守起步也至少会达到1.5万亿。

比如20年最高成交量1.7万亿,15年最高2.3万亿,现在几千亿,离乐观还差的很远。

而且就算投资再保守的人,我觉得至少等成交量上到1万亿再考虑减仓吧。

如下图,1万亿就是红线和蓝线的交叉点,基本是数不胜数。

二、沪深A股换手率

只提成交量其实不精确,毕竟随着A股扩容,这个基数会越来越大。

比如07年牛市高位时,成交量也不过3000多亿,和现在压根没得比。

所以更有参考价值的是A股的全市值换手率/日,也就是总成交量/总市值。

07年5月,A股换手率7.2%/日

15年5月,A股换手率9.3%/日

20年7月,A股换手率5.7%/日

由于牛市大家的最大特点就是换手率提高,情绪亢奋,因此可以说每一轮牛市,A股换手率都会超过5%以上,当换手接近或者超过这个数字的时候,就得当心了。

目前A股换手率是2.4%,距离高位5%实在还差的太远,也说明股民还远没有达到贪婪状态。

三、A股总市值/GDP

放眼历史,A股总市值占GDP比率,一直都是在60%-70%左右徘徊。

单位(万亿)

但在07、09、10、15、20年这些高位的时候,市值/GDP均超过80%。

也就是说,对于A股,如果市值/GDP达到80%以上,这时就要开始谨慎了。

而2022年最新的市值/GDP为60%,距离80%,还有不小的空间要走。

换算一下,上证再涨个500点差不多,至少得看齐3700吧~

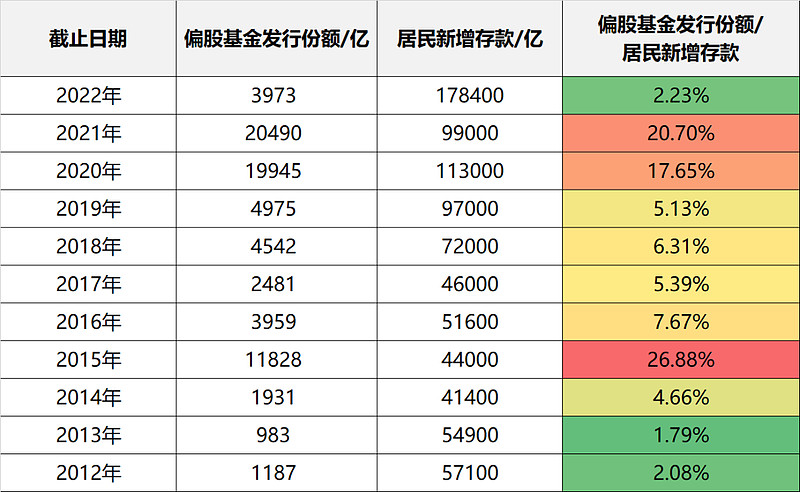

四、新增存款/偏股型基金份额增加量

2022年老百姓存款储蓄大幅增长了17.8万亿,相比21年的增长10万亿,创下历史新高。

假如大家新增的钱,都不拿来申购偏股型基金,而是选择存款的话,说明悲观情绪很可能到极致了...

反过来,如果全部拿来申购偏股型基金,这不就是大妈都爱聊的牛市么。

历史上偏股基金发行份额/居民新增存款这个值暴增的时候,基本都意味着市场进入牛市高位。

比如2015年和2021年,这两年偏股基金发行占居民新增存款的比值都超过了20%!

尤其个别月份是更加疯狂。

在2021年2月份,偏股型基金的份额增长,单月甚至接近5000亿!

这是什么概念,老百姓每月存款增量也就1万亿,相当于把1/2的存款都拿来买了偏股基金!

如果还有一半人选择炒股的话,那意味着大家把新增结余都拿去投资股市了…

同样的,15年高位更夸张,月新增存款3800亿左右,而光偏股基金的发行份额就超过了2000亿,直接干掉一半。

再看现在的数据,偏股型基金,在近半个月份额增长只有39亿份。

这个相比存款增加额来说,几乎是九牛一毛…

这是近几年来偏股和股票型基金发行份额的增长图。

最近几个月偏股基金都是一两百亿的发行,考虑到还有赎回,增长相当于是“零“。

也说明基市的潜力还非常大,连1分力都没出呢...

仅就目前来看,建议至少等偏股型的基金月发行额达到2000亿左右,再说市场狂热的话题吧。

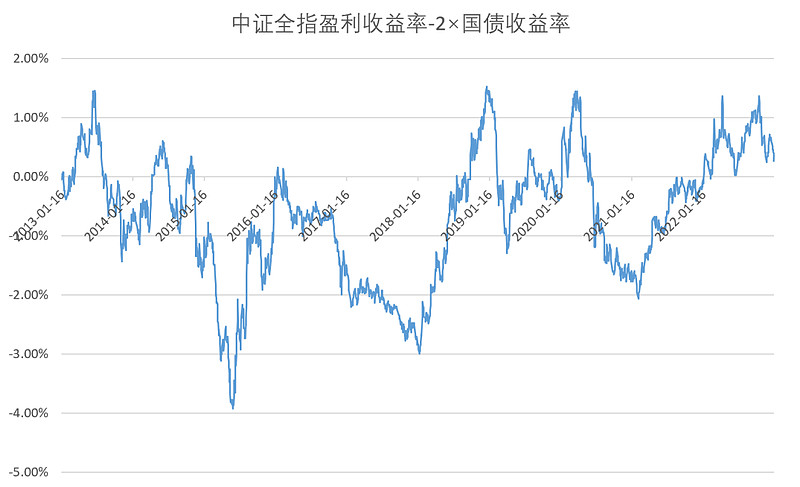

五、中证全指股债利差

这个是我每天文章都置顶的指标,算法为【中证全指盈利收益率-2×十年国债收益率】。

历史中枢基本都在-2%-1.5%之间,只要高于0的话,A股的性价比基本都很高,一般没有降到-1%之前,都不用太担心。

1、中证全指盈利收益率

首先中证全指就是代表A股整体表现的指数。

中证全指盈利收益率,它就等于市盈率的倒数。

什么是市盈率?简单说就是估值倍数,比如张三开了一家包子铺,市值100万,年利润5万,市盈率就是20倍。

而盈利收益率就是市盈率的倒数,也即1/20=5%。

再换个思路理解,用100万市值,每年赚5万利润,也即5%的回报,盈利收益率就是股市每年的预期投资回报率。

人话说就是用单位市值每年可以赚多少净利润,也即净利润/市值。

比如指数的市盈率为30倍,那么盈利收益率就是3.33%。

再比如指数的市盈率为20倍,那么盈利收益率就是5%。

关于指数的市盈率如何查询,我们可以去中证指数官网查看。

这里我们用中证全指的估值数据。

假设中证全指在15年的时候估值高达30倍,那么盈利收益率只有1/30=3.3%。

再比如在14年低位的时候估值低至11倍,盈利收益率又去到了1/11=9.1%。

显然在估值低的时候,买入的预期回报更高。

但单看盈利收益率还不行,我们还需结合十年期国债收益率来分析才会更为准确。

该指标代表的是市场的无风险收益率。

一般市场无风险收益率越高,对股市的收益率要求就越高。

毕竟我无风险收益都很高的话,凭什么要来股市呢~

14年低位时,中证全指的盈利收益率高达9.1%,远高于同期十年国债收益率的4.3%,可见股市性价比爆表。

而15年高位时,国债收益率3.4%,和3.3%的股市盈利收益率几乎一样,此时股市性价比很低。

很显然,14年和15年,投股市还是选债市,判断就很简单了。

至于十年期国债利率如何查询,进入“中债信息网”就可以查看了:

那具体怎么量化?

我们将中证全指的盈利收益率减去两倍的十年期国债收益率,就得到了一个股债收益差的值,用它来衡量A股性价比。

为什么是减国债两倍,其实巴菲特老师格雷厄姆早就说过:

一只股票的盈利收益率最好大于十年期国债收益率的两倍才有价值。

刚好我做测算时发现,这个用来考评A股也是可以的。

深绿色为股债利差,浅绿色为指数走势

如图,是我计算出来显示中证全指股债利差与指数走势的相关图。

很明显,如果股债利差小于-1%以下了(灰色框框),指数基本都是较高位,后续A股表现大概率不好。

而如果股债利差大于0%(红色框框),基本都是不错的位置。

至于-1%-0%的中间位置,姑且就算它是平衡区间吧,指数难有大涨,但也有结构性机会~

行话叫赚α可以,很难赚到β了。

根据历史数据显示,中证全指的股债利差,历史中枢大体是在-3-1.5%之间。

比如最近22年10月底时,股债利差就去到过1.5%的高位,当时也是一波绝佳抄底时机。

不过提示下,这个指标,在极端情况也会很低,比如15年去到-4%,18年去到-3%。

因此我们可以将0作为一个中枢值。

大于0,说明市场投资性价比高,应该积极配置。

而低于0,说明当下市场投资机会比较少,可以适当减仓。

具体怎么查市盈率和十年国债利率,就不说了,中证指数官网和中国债券信息网都可以查询。

显然,目前最新的中证全指股债利差只有0.2%左右,依据大于>0

我的建议是,在达到-1%之前,才值得讨论一下要不要大减仓的问题。

但显然现在说这事还是太早了些。

说完以上五组数据,相信大家可能会拿的比较坚定。

真正要大幅减持的时候,通常以上五个指标至少会亮三、四个,现在是一个也没有。

所以我建议长期来看,还是应该佛系躺平,耐心等待牛熊下一轮周期带来的机会...