话说,最近有很多人都在拿大盘07年站上3000点,现在还在3000点这事来讽刺A股还在原地踏步~

其实咱调侃归调侃哈,用07年上证3000点的案例,说现在上证还在3000点来抨击,这里面忽视了太多的细节。

几个要点,比如上证指数过去是新股上市第11天就纳入指数,过去新股上市前几天都会被爆炒,然后再开始缓慢下跌,也就是涨的时候指数没享受,跌时反而接盘,多少会对点位造成伤害。

其次上证指数也不是全收益指数,没有包含公司分红,这里面缺了大概2%的收益。

如果参考沪深300全收益指数,相对就有说服力一些。

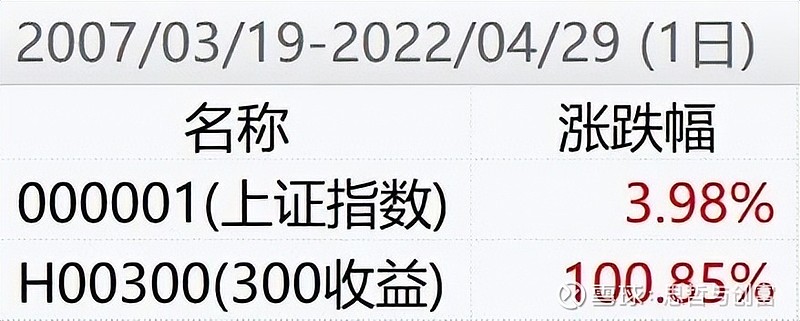

比如上证指数从07年到22年,收益只有3.98%,但同期沪深300全收益指数的收益为100.85%,年化收益为4.85%。

虽然年化4.85%也不算高吧,但注意这可是07年刚刚从06年的1200点涨到3000点之后买入的回测数据~

其实这时大盘估值已经很高了,当时沪深300的PE接近40倍,里面很多银行地产股都涨到40多倍估值,这时买入收益率能有多少?

后来事实也证明,十几年基本都把收益用在消化估值上了。

但如果是从06年初十几倍估值的时候配置沪深300的话,年化瞬间就飙升到了11.7%。

我们再换个角度去看,由于大A股散户众多,主动基金一直有比较显著的超额收益。

所以假设从06年开始配置偏股混合型基金指数(取主动基金平均收益)用来替代沪深300,这样原先的收益还可以再提升一截,年化从11.7%继续提升到15.3%。

这个业绩甚至比同期最强科技指数纳斯达克100还要好,期间偏股基金上涨855%,而纳指100上涨665%。

所以大家仔细去看,虽然上证反复在3000点来回穿越,但如果我们换一个选基准的思路去看待A股,会发现A股似乎并没有那么差。

你如果用偏股混合基金来代表A股,那么即便是从07年大盘40倍估值的高位算起,A股也是一个15年接近3倍收益的优质市场。

但如果你用上证指数来代表A股,就是一个15年几乎0收益的垃圾市场。

所以怎么看待基准就决定了未来的收益到底如何。

那么主动基金未来的超额收益会不会能持续下去呢。

其实这取决于机构和散户的比例,如果散户比例依然高,可以给机构贡献“养分”的话,那么这块收益可能依旧会持续。

那散户比例会不会低下去,直到机构统治市场,让主动基金没有α呢?

虽然散户近些年有在下降的趋势,但趋势不明显,前两年基金大热的时候买基金的人太多了,但这两年基本都是套牢状态,鲜少有盈利的。

咱国内特色是市场封闭,钱能投资的品种本身就很少,除了股市楼市存款保险之外就寥寥无几,并不像海外一样丰富。

所以随着新基金募集不动了,而散户还在继续稳定参与,那么机构资金占比到高位后又会回落。

因此我觉得主动基金超额收益,一时半会还不太可能会消失。