A股作为跳水演员真是非常职业,今天午盘就迫不及待开演了,先是外资净流入30亿A股大红,然后莫名其妙集体跑路变成净流出80亿,直接带崩A股。

这波下跌据说和湾湾和阿三有关,我们属于躺枪。

其实周末沪深A股披露的二季报业绩真心不差,如果把金融石油石化剔除,二季度A股净利润同比实现正增长7.1%,远高于一季度的-41.7%。

显然除了被要求让利的银行,以及受疫情影响扑街的石油公司和少部分文娱产业,其他公司大部分二季度运营都是不错的。

创业板业绩确实够生猛,上半年净利润同比+12.8%,吊打主板的-21.5%,在经历了一波业绩+估值的戴维斯双击后今年创业板飙涨了52%,继续人生巅峰。

从行业表现来看,科技、消费、医药业绩涨幅靠前:

技术硬件与设备主要是受益于特斯拉下新能源产业链条的集体景气周期,板块利润+41.3%;

半导体得益于科技产业内循环的订单需求暴增,板块利润+46.6%;

医药生物受益于疫情和刚需,板块利润+29.1%;

食品饮料受益于刚需,板块利润+34.9%;

Ps:国内缺少中概股板块的数据,但根据中概股财报测算利润也在+40%~60%区间。

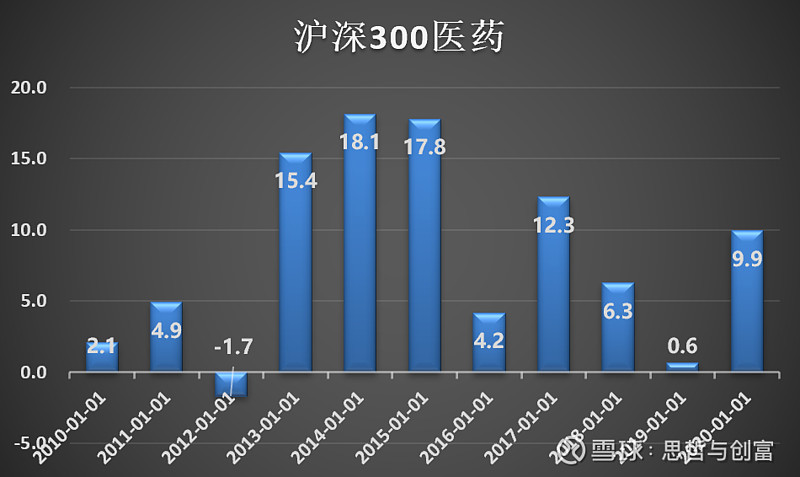

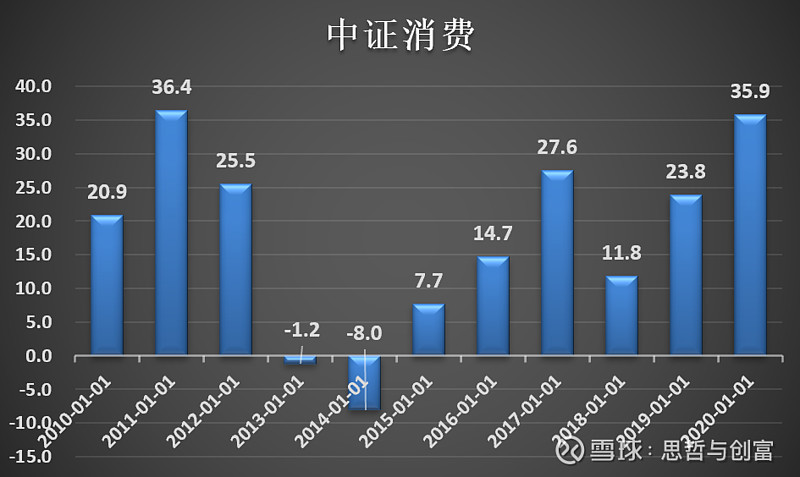

不得不说医药消费板块的赛道确实牛,过去十年300医药只有一年业绩出现下跌,中证消费只有两年业绩下跌(三公消费、塑化剂),真的是稳如狗一般的存在。

300医药历年归母利润增长(最右为二季度)

中证消费:

中证消费历年归母利润增长(最右为二季度)

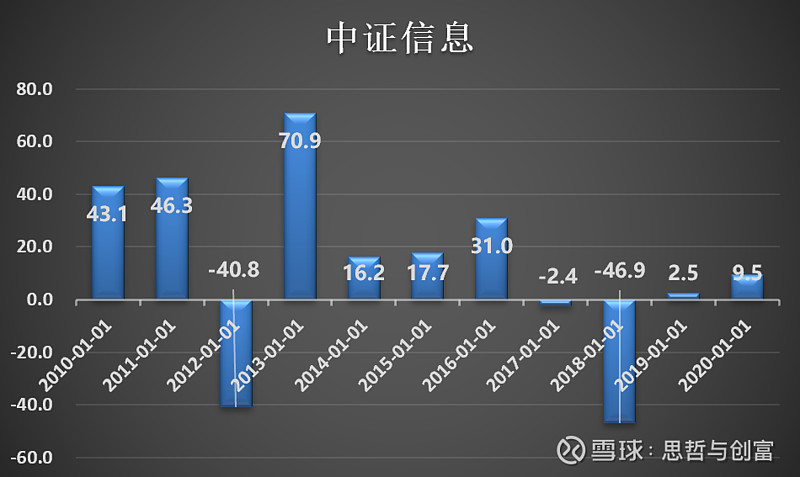

虽然科技板块也是业绩大涨,但稳定性就比医药消费差很多了,虽然十年有七年上涨,但业绩大跌的两年一个是-40.8%,一个是-46.9%,非刚需的行业特性导致波动巨大。

中证信息历年归母利润增长(最右为二季度)

所以我在科技细分领域里比较倾向的一直都是中概互联,兼具了科技+消费的属性,好比华为没芯片了大不了换小米,但微信支付宝不管怎样还是得用。

最近随着中概股财报大涨,因此出现了点位不断上涨估值却持续下降的情况,这种利润消化估值的上涨是可以一直持续的,所以继续持有问题不大。

中概互联估值与收盘价走势

后续如果医药科技业绩能持续扩增不被证伪的话,估值自然而然也会逐渐被消化掉,所以只要是真优质资产,就不用怕没有低估值的上车机会,需要的只是时间问题。

欢迎大家关注我的公众号,更多干货和优质内容在公众号“思哲与创富”。