可能是前段时间涨太猛了,昨天消费股集体大跌,中证消费指数单日下跌2.29%。

不过虽然中证消费大跌,但在我们学富五车定投组合里,除了纳斯达克100之外,它的表现依然是最好的~

跑太快总要停一停,至于原因,也别想那么多,定投就完事了。

恰逢近期富国发行了一只跟踪中证消费50指数的基金,它和中证消费哪个更好?来聊聊。

咱们先要明白,消费分两种,一个可选消费、一个是主要消费。

主要消费,也就是指酒、柴米油盐酱醋茶等,我们实盘里的汇添富中证消费,跟踪的就是中证800主要消费指数。

但因为茅台和五粮液市值太大,合计权重占比达到27%,所以中证消费也算小半个白酒指数。

可选消费就是非刚需的消费,比如家电、汽车、旅游、传媒、耐用消费品、服装等。

同样,因为格力、美的市值太大了,所以可选消费指数也算半个白电股指数。

白酒VS白电

先来一个灵魂拷问:

茅台、五粮液属于主要消费品吗?一瓶几千块的酒,估计很多人都消费不起吧。

空调冰箱是不是人人都要买,那它确定是可选消费品?

所以区分它们比较好的方法,一般是这样:

但凡涉及到吃喝的,基本都是主要消费,涉及到住行的,则都是可选消费。

好了,那么最新的中证消费50这个基金,它和中证消费有什么区别呢?

简介:中证消费50指数由沪深两市可选消费与主要消费(剔除汽车与汽车零部件、传媒子行业)中规模大、经营质量好的50只龙头公司股票组成,以反映沪深两市消费行业内50家龙头公司股票的整体表现,为指数化产品提供新的标的

简而言之,就是中证消费50不仅包含主要消费,还包含了可选消费(除汽车和传媒子行业之外)。

这意味着,中证消费50不仅有中证消费的核心成分股,如贵州茅台、五粮液、伊利股份、海天味业,还有可选消费的核心成分股,比如格力、美的、海尔电器等。

也即,中证消费50就是消费行业大集合的50只龙头股指数。

由于中证消费50指数有55%的权重股和中证消费一致,因此它们过去十年历史业绩是非常接近的。

黄线为中证消费,黑线为中证消费50

但是,中证消费50虽然和中证消费业绩接近,但它又具备很强的白电属性。

既然两个指数历史业绩接近,到底哪个好?

其实这个很难有标准答案,就好比让詹姆斯去打张伟丽,谁也不知道结果啊~

但怎么能写到这就没了呢,所以我还是给分析下我的观点:

从指数成分股来看,中证消费50无非主要是多了几个白电龙头股为主。

空调因为涉及到上门安装的问题,在一季度疫情的背景下销售基本凝滞,因此这段时间格力和美的下跌是相对比较大的。

但是这个现象会不会长期延续?肯定不会,毕竟真正要买空调的人,一季度不买,到二季度也会买,所以需求下跌肯定是短期的。

再从保有量来说,我国 2018 年的农村每百户的保有量大概是 65 台左右,只相当于日本在 80 年代的水平,而现在日本每百户空调有大概 300 台,所以虽然城镇空调市场已经趋于饱和,但农村依然还有巨大的需求。

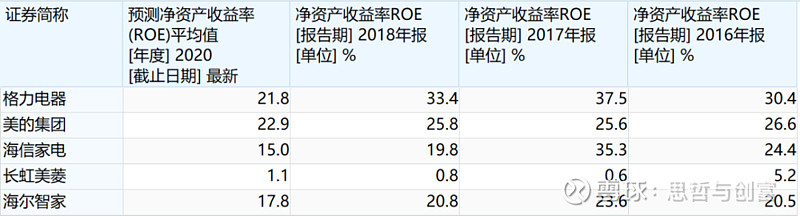

再说说白电行业的特点,白电和白酒一样,是典型的强者恒强,你们看数据就会明白,格力美的相比其他小厂商而言,长期roe高出一大截,因此一旦格力美的发起价格战,几乎小产商很能存活。所以白电板块,格力、美的作为龙头股,长期大概率会比直接配置家电指数更好。

所以中证消费50增加了格力、美的、海尔的配置,本质上也是一个消费蓝筹股的扩容版,样本多了,容错性也更高。

估值VS盈利

咱们再从估值角度来分析:

中证消费是PE:30.7、PB:6.74、ROE:18.0%。

中证消费50是PE:25.1、PB:5.52、ROE:19.6%。

显然,在增加了白电部分的配置后,消费50不仅估值比消费指数更低,而且净资产收益率roe更高了。

…………………………

总的来说,仅就现阶段来看,中证消费的估值更高,风险更集中,而消费50包含了相对低估的白电板块,系统性风险会相对更小。

好比昨天中证消费下跌了2.12%,但消费50只下跌0.8%~行业越集中的品种,风险系数越大。

从历年美国的大牛股来说,并非都是出自于必须消费品,可选消费也是有不少的,最典型的比如耐克、宝洁、星巴克等,都是长期业绩突出的股票,所以一头扎在酒和饮料上,未必就是最好的选择。