今年是P2P行业渡劫的一年。继团贷网暴雷之后,信而富宣布退出网贷行业,美股股价暴跌95%,成为一只仙股。

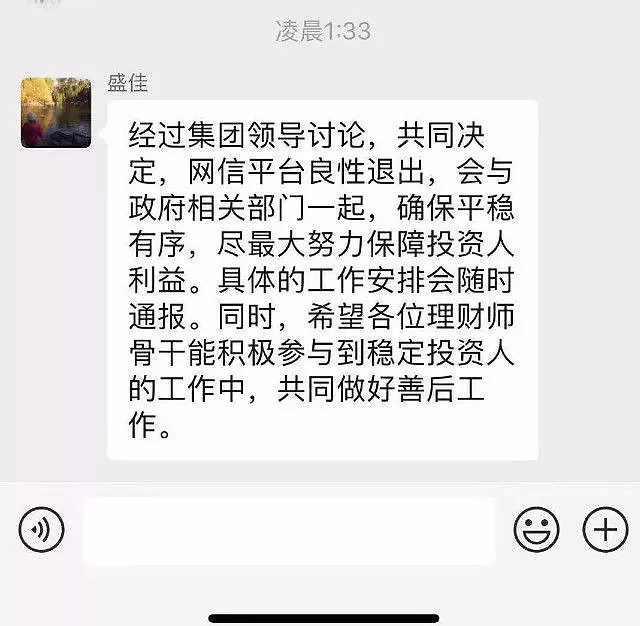

接着是网信集团传出退出网贷业务的消息。

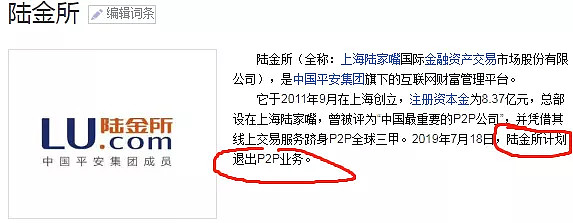

再是行业大哥陆金所宣布退出网贷。

然后是拍拍贷停止发标,目前拍拍贷APP上已无新标可投:

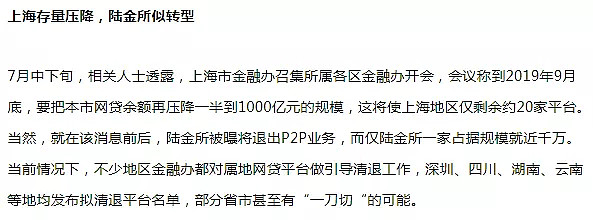

据说7月下旬上海市金融办召集所属各区的开了一场会议,会上提及了一件事,就是到2019年9月底前要把当地的网贷存量降到一半以下。

这不禁让人联想。上海地区当前的网贷存量为1971亿元,扣掉一半存量,也就是降1000亿。我大致看了下,上海光一家陆金所待收就接近910亿,更别说拍拍贷、点融网、麻袋理财、信而富了,全部加起来待收合计接近1400亿。。短短一个半月时间,要把所有上海平台网贷存量降到1000亿以内,几乎是不可能的事情。降一半网贷存量意味着什么?意味着不合规的平台直接清退,合规的平台则不能再新增业务。总之对于网贷行业又是一记沉重的打击。

02

网贷沦落到今天这个地步,令人唏嘘。中国网贷最早始于2006年,当时宜信集团借鉴美国lending club的模式,搞起了P2P,宜信还借鉴西方平台设计了风险准备金制度,掀起了一股全民投资的热潮。直到后来监管要求取消风险准备金制度,才被迫改变成第三方机构担保。中间虽然陆续有一些平台跑路,但毕竟没有大面积的暴雷,监管也没怎么管,于是这个行业依然保持着狂野生长。直到2015年,中国第一只P2P宜人贷于纽交所上市,P2P上市之路拉开序幕:

2017年4月28日,信而富于纽交所挂牌上市。

2017年11月3日,和信贷于纳斯达克上市

2017年11月10日,拍拍贷于纽交所上市。

2017年12月21日,桔子理财母公司乐信于纽交所上市。

2018年3月20日,点牛金融在美国纳斯达克成功上市。

2018年8月2日,51人品母公司于港交所上市。

2018年9月19日,小赢科技于纽交所上市。

2018年11月15日,微贷网在纽交所上市

2018年5月,网贷行业迎来顶峰,贷款余额累计最高突破10700亿,接近半个宇宙行的规模。

03

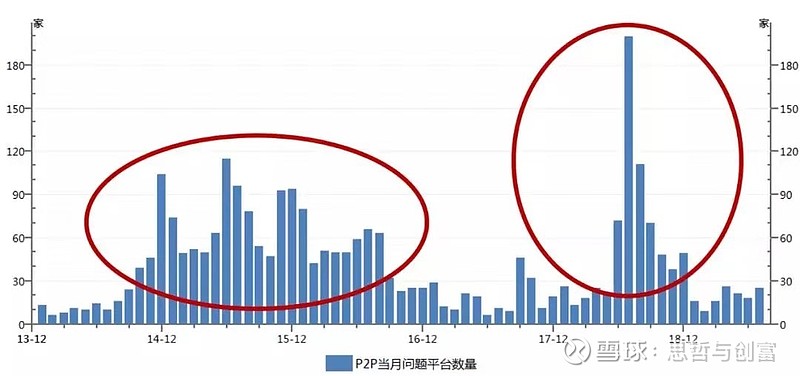

本以为已走向人生巅峰,结果雷潮说来就来,2018年6月唐小僧暴雷,引起了P2P行业连锁反应,投资人集体挤兑,短短1年时间,网贷平台从1836家洗牌到只剩787家,速度惊人。目前每个月倒闭的平台数依然保持在30家以上,在几乎0新增的前提下,甚至不出两年,平台就会所剩无几。

网贷到底做错了什么,让整个行业遭遇如此大灾?我认为主要有两个原因。外在原因在于,监管层忽略了本质问题,没有把行业潜规则—“刚性兑付”扼杀在摇篮里,导致风险积聚爆发。如果借款利率足够高就可以保证给投资人10%以上的利息,而且还没有什么风险,那么世界上所有的资金都会投向中国的P2P,但显然这没有发生。资金存在一个均衡利率,并不是利率越高就越赚钱,高利率对应的借款人资质肯定也越差。资质差的借款人信用风险是最容易受经济环境所影响的。很多人在向网贷平台借款的早期,还具备还款能力,前几期还能正常还款,但是随着经济下滑,这一批资质差的人首先面临失业或者收入下降,将不再能正常还款,当金融机构发现逾期率提高后,因此将授信敞口收缩,导致大量靠着以贷养贷的借款人无法续贷,进一步加重逾期,结果网贷机构回款减少,恶性循环,最终平台暴雷,卒。宏观的角度来看,信贷本质上取决于名义利率与名义GDP(注意,要区分名义GDP和实际GDP,比如我们2018年GDP增速6.6%就是指实际GDP,实际GDP是不包含物价变动的财富增长,名义GDP是包含物价变动的财富增长,增速是9.7%)。当名义GDP增长高于名义利率的时候,人们才愿意借高息资金去投资做生意,因为赚钱效率高于借钱效率。但是利率是滞后于GDP增长的,比如高GDP增长的时候以高利率借钱,结果投资时却碰上了GDP增长下滑,届时就会发现赚不到钱,甚至要亏本,进而发生逾期。当大家发现借钱投资无利可图时,于是借款需求大幅减少,供大于求,因此利率才会下滑到均衡水平。所以本质上对于民间借贷机构而言,因为经济周期的波动而导致借款人出现大规模逾期是非常正常的现象,大平台尚且能抗一下,实力不济的小平台碰上可能就直接挂掉了。因此如果要想让P2P不暴雷,本质上还是得去除刚兑,回归纯粹的信息中介。如果网贷公司不搞期限错配,不做集合标,只做让散户投自己承担风险的散标,网贷公司又怎么存在暴雷之说呢?这方面,道口贷其实做的很好,即使当初因为去刚兑被骂惨了,但它依然坚持了下来,现在看来,不也活的好好的?

04

本质上看,雷潮的核心原因在于中国的经济已不再能支撑过高的利率。人话说,就是于名义GDP增长率至少要高于你的P2P收益率,才符合逻辑。那么我们的名义GDP增速是个什么趋势呢?

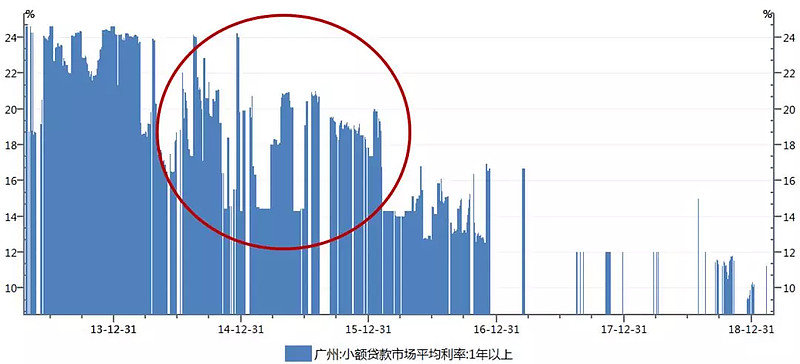

如果你倒回去看,借款人如果是在06年-11年借钱搞投资,赚钱是非常轻松的。因此当时的P2P平台坏账率控制的非常好,投资人利率也高。核心原因是因为名义GDP每年增长接近20%,借款投资本身风险并不高。但是2011年之后开始借款的就没那么幸运了,尤其是14、15年,经济进入低谷,投资收益持续走低,但是市场利率却维持在高位,因此暴雷的平台也开始激增。

广州小额贷款市场平均利率:1年以上

P2P当月问题平台数量奇怪的是,2018年6月,突然就来了一波史上最大的了雷潮,它又是怎么形成的?其实2018年并不单单是P2P暴雷,跳出这个圈子,你会发现债券,私募基金,上市公司股票质押,全都在暴雷。为何?因为中央在实施去杠杆政策,整个金融体系的流动性收紧才是金融行业这一轮危机的最主要原因,郭嘉不发钱了,还要付那么多利息,拿怎么补?补不上,就暴雷呗。所以那些违规进行期限错配的平台,由于唐小僧一个小事件,就导致大量的平台开始被挤兑,率先引发了第一波挤兑雷。去杠杆的副作用绝不仅仅是平台被挤兑那么简单,挤兑雷之后,投资人减少,外加监管双降要求,网贷机构纷纷停掉贷款端,导致借款人无法继续以贷养贷,又来了一波逾期雷。

因此今年我们听到了市场上铺天盖地借款人逾期,无力还款的消息。所以回到本质上来看,网贷行业为什么会在2018年经历天雷之劫?其实经济周期在冥冥之中就早已注定结局,只不过到来的时间是在哪一年而已。

05

回答本文开篇的标题,网贷行业,如何自救?我前面说过,宏观来看,信贷的质量取决于名义利率与名义GDP。所以在经济下滑的背景下,未来能活下来的,一定是通过双降(降资金成本,降出借利息),来保证自己存活的平台。而那些还在以极高成本的资金投入到714、55高炮的现金贷平台,就是作死了。可惜现在的网贷企业,多数都要在往作死的道路上走到黑了。这里随机列举几家在网贷X家上的投资返利数据:

某上市消费金融平台现在的2万1月标年化利率是30.8%,算上被之家抽走的分成,真实利率应该在40-50%。某车贷平台,向来没什么羊毛,如今也开始放起了羊毛,月标利息30%。

某多网,一月标竟然可以投5万,月标利息22.6%。

如果说一个1万月标收益高点是因为获客成本高,完全可以理解,那么这家平台1月标限额5万是什么鬼,说明是真缺钱...经济走弱的情况下,还有这么多平台在做逆势加息的事情,别的不多说了,你懂的。

06

做公众号的早期,我是非常看好网贷行业的,因为网贷是一种金融创新,革命,可以帮助那些银行那些无法覆盖到的客户。而我作为一个7年的P2P老投资人,可以说第三方排名前十的平台我每一家都投过。我甚至在宜人贷刚上市的时候还买了它家的股票,开始赚了一些,不过后来又20块买入,16块卖出,亏了一笔。不过感谢自己做了这个决定,现在宜人贷只有9块钱...让我真正心态发生变化的是,监管对于P2P的迷之操作和忽冷忽热的态度,让我感觉网贷真是个前途未卜的行业。这时我才开始意识到这个行业不能投,可即便如此,团贷还是没来得及撤出来。现在回想起来,吃了些亏,但资产配置救了我,毕竟网贷占的少,我的主要资金还是投在基金和放银行里。现在写这篇文章,不是回过头来对着P2P行业落井下石,而是通过理性的分析告诉大家,这个行业,暂时别碰了,本金安全第一。

如果您觉得认同,烦请点个赞或关注,我会定期发送基金理财干货。同时,我在我的微信公众号“思哲与创富”中为大家准备了一百多本投资理财书籍。关注我的公众号,并在后台发送“资源”,就可以免费领取。