原创 张益达 张YI达 2024-04-19 21:45 浙江

先说年报,2023年集成灶市场并不理想,根据奥维云网,2023年集成灶市场零售额249亿,同比下滑4%,零售量278万台同比下滑4.2%。从年报数据上看公司销量并没有跑赢全行业,2023年公司营收16.7亿,同比下降8.8%,说明公司的份额又有一部分被抢走了,但公司成本控制较好,营业成本下降13.67%,因此毛利率较前有小幅提升。

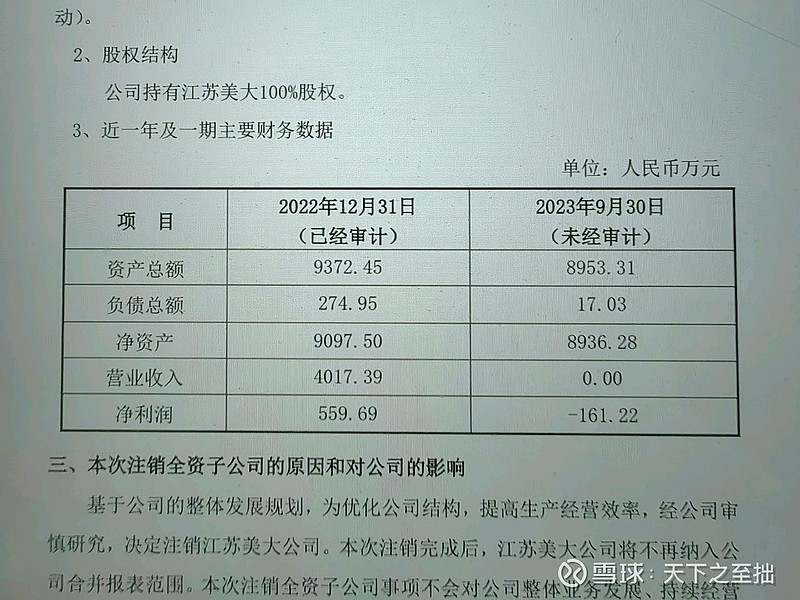

2023年公司实现净利润4.64亿,较前增长2%,拆分利润表发现还是有一定的水分,这4.64亿净利润里有0.13亿是由于利息增长带来的,有0.36亿收益是变卖了江苏美大电器有限公司的收益(土地使用权面积124080平,建筑面积37412平)。

(这笔净资产8936万作价6025万的交易似乎有失公允)。如果去掉以上两笔实际净利润只有4.15亿,同比下降8.2%。远小于我在2023中报是预估的5.1-5.3亿,三四季度业绩拉夸,主要原因除了对地产复苏过于乐观的预估外,公司销售份额逐步萎缩也是一大原因。

如果单看年报行业整体不景气引起业绩不佳尚能接受,毕竟公司其它项财务指标四平八稳。

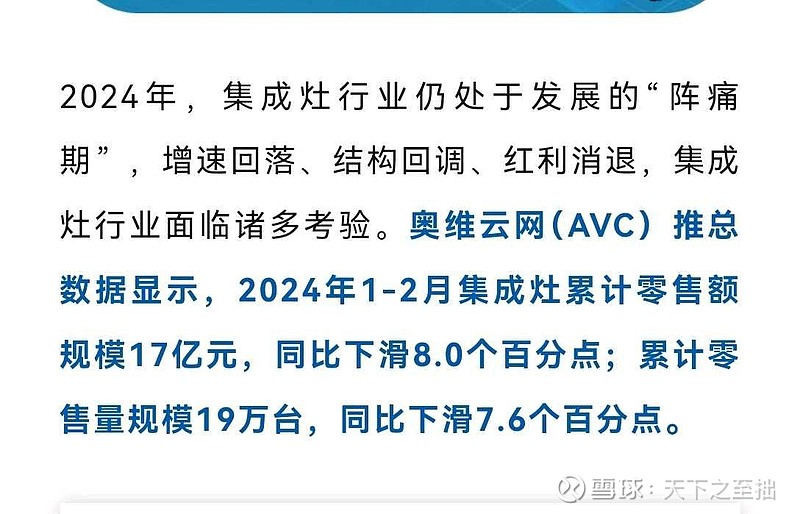

但今年一季度的成绩让我感到一丝悲观,一季度营收2.7亿,净利润7.7亿,营收下降了19.39%,毛利率47%,我在奥维云上查询了今年一季度的集成灶销售数据

以上只有1-2月的数据,可也足以反应了今年集成灶大环境之差,美大的营收已经跑输了大环境11个点了,市场份额进一步萎缩。虽然公司毛利率依然坚挺,但似乎也不那么傲娇了,销售政策上做了调整,应收账款增加了73%,经营现金流直接同比减少了86%,最让我悲观的是订单少了,合同负债直接腰斩。

我开始担心公司一直这么佛系下去很快会掉入集成灶企业中的二流梯队,具体要等到帅丰和火星人的年报出来才能横向对比,这两个公司比较墨迹。

2023年美大高额分红10派7.5,股东回报这块我给满分,这样的公司留足安全边际长期持有最多不赚钱,但很难亏钱。鉴于美大持股仓位不高,且股息率较高,暂时不作仓位调整,继续观察2-3个季度。

个人观点,仅供参考