天池能源是特变电工控股的煤炭公司,特变直接持有天池能源85.78%,通过控股公司新疆众和持有其14.22%的股份,这样特变总共持有天池能源90.6%的股份。

天池能源并非上市公司,因此披露信息有限,网上能扒拉来的信息基本都扒来了。如下:

天池能源公司在新疆准东地区拥有 126亿吨煤炭资源储量,投资建设了准东大井矿区南露天煤矿(以下简称南露天矿)及准东西黑山矿区将军戈壁二号露天煤矿(以下简称将二矿)两个大型煤炭生产基地,截至 2022 年 12 月,南露天矿、将二矿已核定产能分别为 4,000 万吨/年、3,000 万吨/年,将一矿400万吨/年(在建中),是准东地区最大的煤炭生产、销售企业,先后获批国家级一级安全生产标准化煤矿、国家级绿色矿山、国家首批智能化示范煤矿及新疆煤炭行业首个高新技术企业。126亿吨的储量大于陕西煤业的可开采储量106亿吨,按照目前的产能可以开采170年,就算每吨只赚50块钱这些煤炭价值也是6300亿的天价,这泼天的富贵!写到这里公司唯一高确定性的资产浮出水面了。

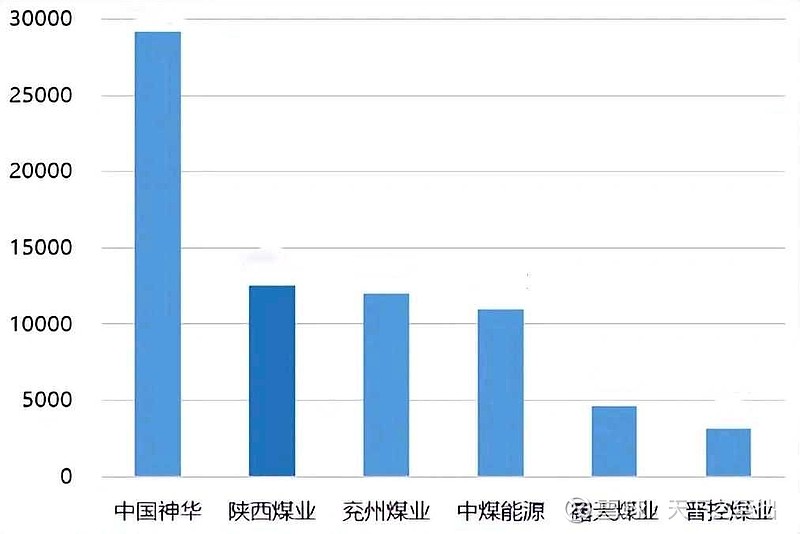

(A股上市公司煤炭产能)

先来了解一下新疆的煤矿资源

新疆煤炭资源具有储量丰富、分布相对集中、赋存范围广、煤层厚度大且煤层数目多、埋藏深度浅、煤质优良等特点。在侏罗纪时期就已经成煤,其中长焰煤、不粘煤占到 81% 左右,气肥煤和焦煤占到19%左右,另外还有贫煤、瘦煤等。总体来说,新疆的煤变异程度相对较高、发热量高,属于优质动力煤、煤化工煤制油用煤,

工业是新疆主要耗煤行业,2020年工业消费量占煤炭消费总量的约97.69%,工业中又主要集中在电力(约占煤炭消费总量的57.39%),供热(11.93%)、炼焦(14.97%)、制气(3.65%)四大行业。近五年来,内地煤炭资源面临枯竭,煤炭资源开发重心进一步向晋陕蒙新转移,新疆原煤产量快速增长。2021年新疆原煤产量突破3亿吨,增速18.8%,2022年新疆原煤产量突破4亿吨,增速28.6%。

这两年随着双碳政策的实施落后产能在加快退出。露天草原、水土保护区均不再允许开采。地质条件复杂的矿井,只允许按照核定产能80%生产。开采要求过深的煤矿、高瓦斯含量的煤矿、地质条件不够好的煤矿、30万吨以下的小煤矿都在逐步关停退出——全国目前还有30万吨以下小煤矿产能已不足1000家,总产能约1亿吨,较2020年减少了2亿多吨,新增审批的煤矿产能也在同步收紧,虽然2021、2022为保证能源供应批复产能有所增加,但总体还处于收紧趋势,2020年全国一共只批复了22个矿井,合计产能仅4200万吨,占2020年我国煤炭产量的1%出头。而且只有2个在陕西和山西,合计产能500万吨。另外20个全部在新疆。可以这么说,全国的煤矿产能批复都在收紧,只有新疆在放开。

天池能源正是享受到了这波政策红利,2020年7月,新疆维吾尔自治区发展和改革委员会以新发改批复[2020]90号“关于新疆天池能源有限责任公司西黑山矿区将军戈壁二号露天煤矿生产核定结果的批复”,同意将二矿生产能力由1000万吨/年核增至2000万吨/年,国家发展改革委办公厅以发改办运行[2020]400号文件同意将二矿核增生产能力置换方案。以此天池能源走上了疯狂的产能扩张之路,3年时间总产能来到了7400吨/年,这是别的煤炭企业想也不敢想的。关键是7400吨还远不是终点,公司的煤炭全部均为露天煤炭,开采更加简单方便,开个铲车去挖就行了。

如果对标陕西煤业106亿吨可开采储量,16000吨年开采量,天池能源的产能可以轻松上20000吨,这也是天池能源未来一个潜在增长点。

新疆南露天煤矿为国家级智能矿,已投入无人驾驶运营车辆达 115 台,超越了 FMG Chichester 单矿 108 辆的纪录成为新的全球第一,在年底前可达到 200 台以上的运输规模。

露天矿的优势显而易见,开采简单,成本低,根据综合估算,公司开采成本不超过80元/吨,远低于陕西煤业210-240元每吨的成本。

但新疆的煤矿有些特殊的地域特点,虽然品质不错,但距离中东部地区较远,煤炭运费太贵,因此新疆的煤价一直比内地便宜一大截,这是成为了制约新疆煤企的唯一因素。综合市场数据,目前国内铁路运费均价为0.14-0.22元/吨公里,新疆地区坑口价长期低于三西地区,假设新疆地区开采成本在150元/吨左右,目前新疆5000大卡动力煤价格为300-350元/吨,利润约为150-200元/吨。以5000卡动力煤为例,考虑到短倒费用,当市场煤价高于716元/吨时,煤炭以铁路方式外运至环渤海港口才有可能性,当煤价高于866元/吨时才有经济性。

天池能源的坑口价(不包含运费)我没能查到,但根据新疆众和2023年2月24日的《与关联方共同投资关联交易的公告》中显示,估计坑口价在145-165元之间。(真的便宜啊!)

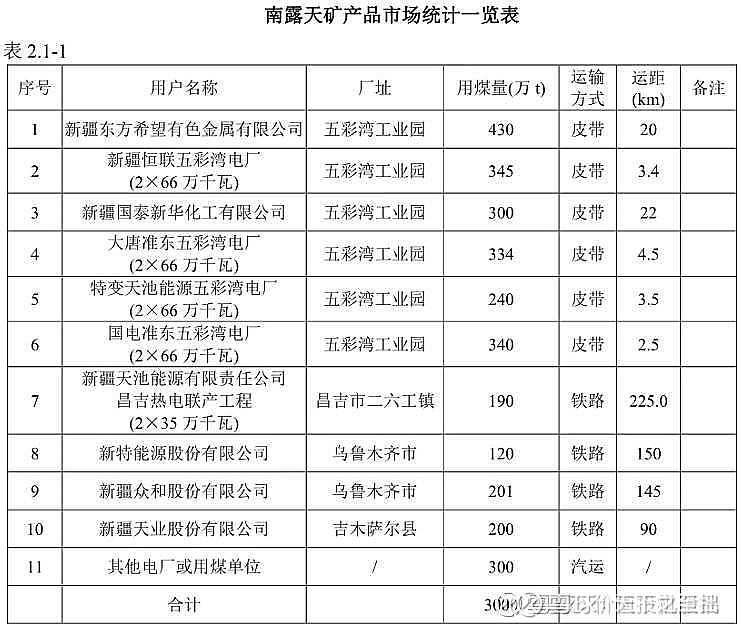

而公司产的煤主要供应周边企业和电厂,南露天矿最远运输里程不超过225公里。

卖不掉就自己发电,反正成本低,公司拥有准东五彩湾北一电厂2×660MW、昌吉热电厂2×350MW两个电厂项目,装机规模202万干瓦,2022年上网电量163.3亿度,上网电价约0.25元/度,火电这块营收就有40亿,毛利率高达57.55%,高于煤炭销售的47.63%。

电也不用担心发不出去,母公司就是做特高压的,新疆向外的特高压线路正一条一条的建。

“2010年11月第一条“疆电外送”通道正式投运,之后随着一批“疆电外送”±750,±800 kV特高压直流输电工程及配套电源工程的建成投运,“疆电外送”规模逐年增长,2022全年,新疆电网累计外送电量1257亿kWh,同比增长2.7%。截止目前新疆已经建成四条外送电通道,2022年下半年疆电外送第五条大通道、第三条直流通道哈密北-重庆±800特高压直流输电工程正式开工建设。工程建成后,预计将每年增加外送电量400亿千万时以上。”

发完电还消耗不了怎么办,煤化工!反正成本低。

2023年9月,天池能源准东年产40亿立方米煤制天然气项目首次环境评价信息公开。该项目以煤为原料,选择固定床熔渣气化粗蚶气经部分耐砝亦场甲醇洗净化制得合成气,合成气经甲烷化合成制取合成天然气(SNG)产品,同时配套建设必要的储运系统、公用工程、辅助生产设施以及环保工程等。

看看,成本低是真的可以为所欲为啊。

2022年天池能源营收213亿,净利润已经高达69.5亿元,净资产167亿,对应净资产收益率高达41.6%,净利润率32.7%。而陕西煤业对应2022净利润率27.5%,中国神华对应2022净利润率27.6%。虽然煤炭卖不出高价,但净利润丝毫不比两大上市媒企逊色。

更重要的是天池能源的产能未来还有进一步扩张的空间,且低成本的煤矿是不太惧怕煤炭周期的,这很好理解,煤炭行情好的时候外面卖400,我只卖150一吨(坑口价),行情差你还能指望我便宜到哪去,这不是煤矿,简直就是金矿。

这块金疙瘩给多少估值合适呢?如果参照陕西煤业,中国神华这类煤企12-13的PE,估值800-850亿比较合适。但陕煤和神话这类煤炭周期股相对稳定分红较高,目前天池还处于扩张期,资本支出较多且分红不稳定,如果用现金流折现法去估值,就要知道未来产能及售价两个变量,奈何这两个变量都是不可控的,新疆煤炭开采审批可能继续放宽也可能收紧,煤炭售价更是没法预测,能预测的话直接做期货去了,因此现金流折现是一条走不通的路,只能退而求其次被迫对照现有上市煤企来估值,煤炭这部分合计估值约800亿。

顺便说一句,天池能源还有一个预算15亿的,10万吨在建工业硅项目,鉴于硅料行情,这部分不做估值。

(本文为个人观点,请独立思考)