煤炭开采

冬储需求陆续增多,煤炭价格仍有支撑

本周观点:动力煤:供给方面,产地煤矿生产积极,煤矿开工良好,整体供应稳定。需求方面,华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在。总体来看,目前生产端增产保供落实到位,供应端不断增加,港口电厂库存提升,同时月底有强冷空气预期,需求端即将开启用煤旺季,电厂日耗将继续攀高,部分无保供及水泥化工等客户仍有补库需求,加之港口结构性缺煤难以改善,煤价仍有支撑。焦煤:供给方面,产地煤矿持续减产,考虑到安全生产,12月焦煤供应仍有收紧预期。需求方面,焦化厂内原料煤库存处于极低水平,冬储需求空间较大。总体来看,随着冬储补库提上日程及供应有收紧预期,炼焦煤市场基本筑底。预计短期炼焦煤价有望偏稳运行。焦炭:供给方面,焦企生产延续前期开工水平,焦炭供应依旧处于偏低状态。需求方面,焦炭需求略有恢复,然而钢厂延续大范围限产态势,高炉开工率继续小幅回落。总体来看,焦炭市场基本面稍有好转,但考虑当前供应依旧偏紧,需求端较为疲软,预计短期焦炭价格或将偏弱运行。

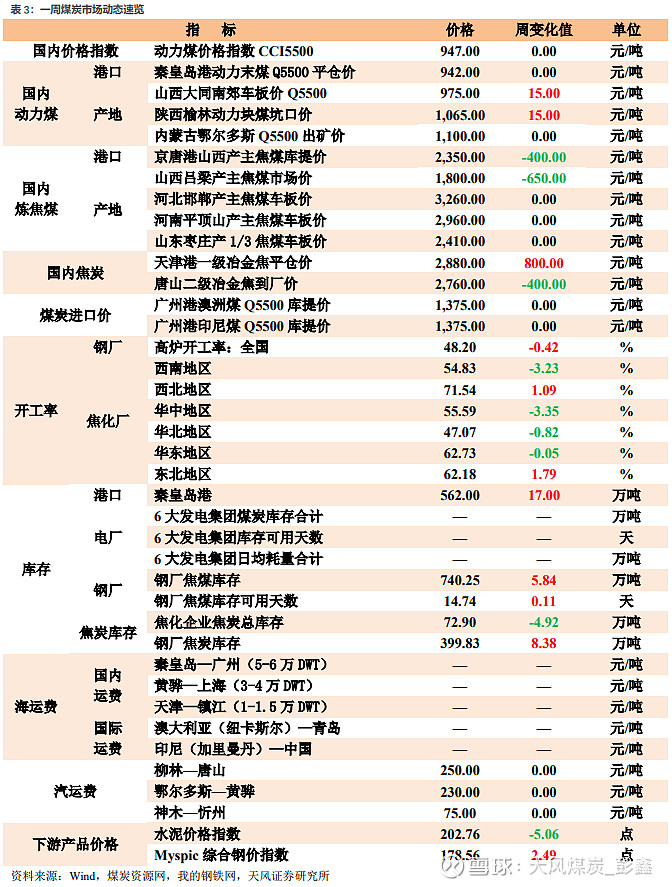

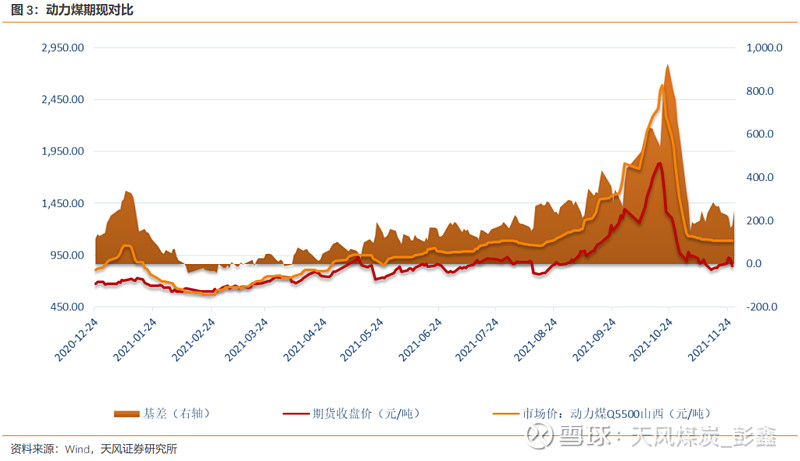

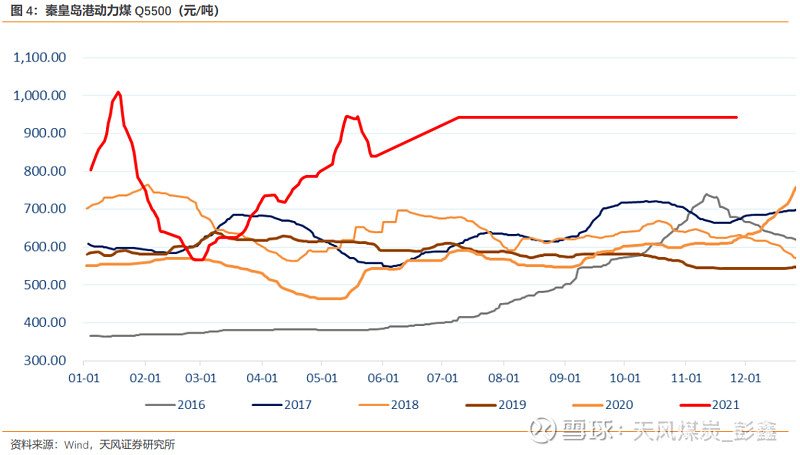

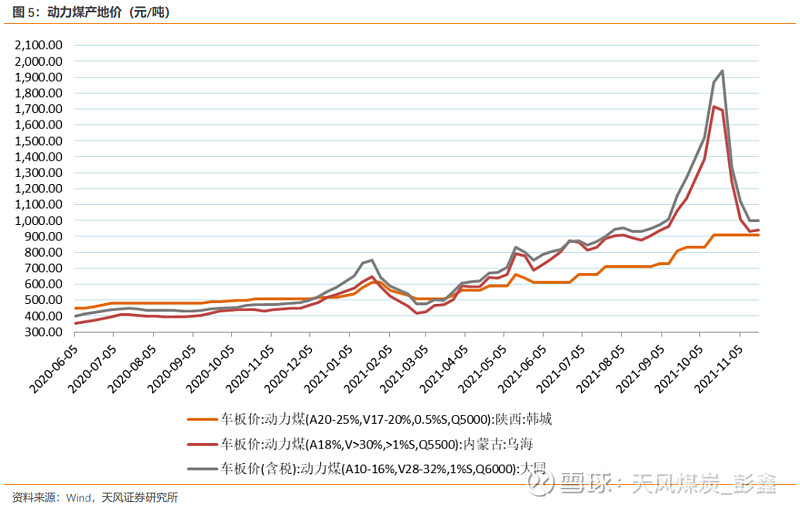

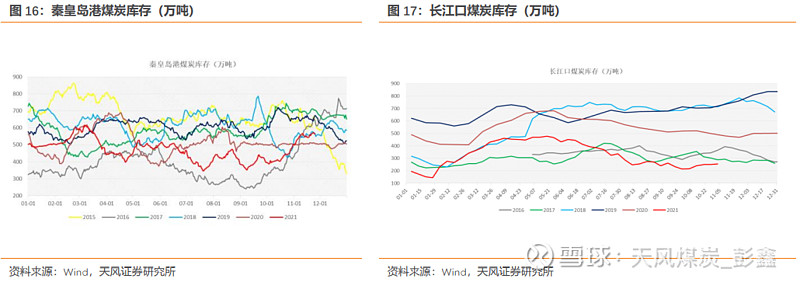

1.动力煤:本周国内港口动力煤价格平稳运行,11月26日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,11月26日山西大同南郊5500大卡车板价975元/吨,较上周五上升15元/吨;11月26日秦皇岛港库存562万吨,较上周五上升17万吨。需求方面,华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在。库存方面,11月26日秦皇岛港库存562万吨,较上周五上升17万吨。供给方面,产地煤矿生产积极,煤矿开工良好,整体供应稳定。进口方面,截至11月26日,广州港澳洲煤Q5500库提价1375元/吨,较上周五持平;广州港印尼煤Q5500库提价1375元/吨,较上周五持平。综合来看,供给方面,产地煤矿生产积极,煤矿开工良好,整体供应稳定。需求方面,华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在。总体来看,目前生产端增产保供落实到位,供应端不断增加,港口电厂库存提升,同时月底有强冷空气预期,需求端即将开启用煤旺季,电厂日耗将继续攀高,部分无保供及水泥化工等客户仍有补库需求,加之港口结构性缺煤难以改善,煤价仍有支撑。

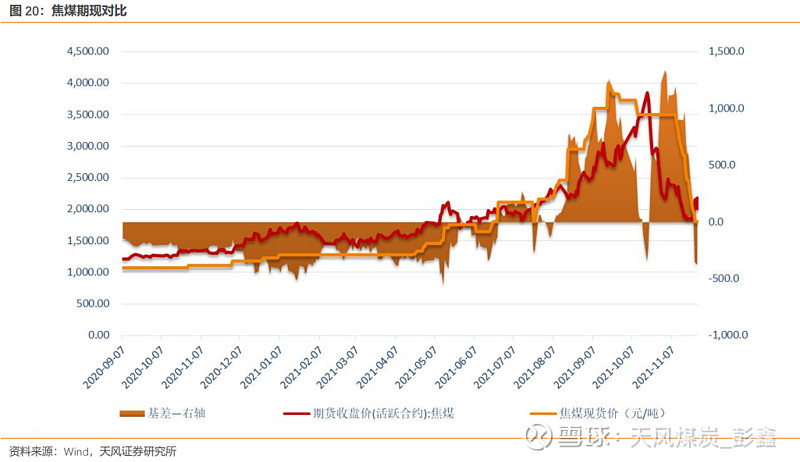

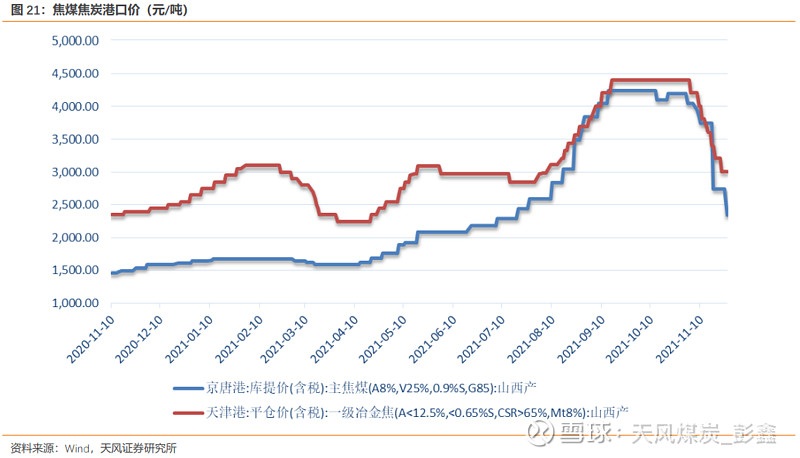

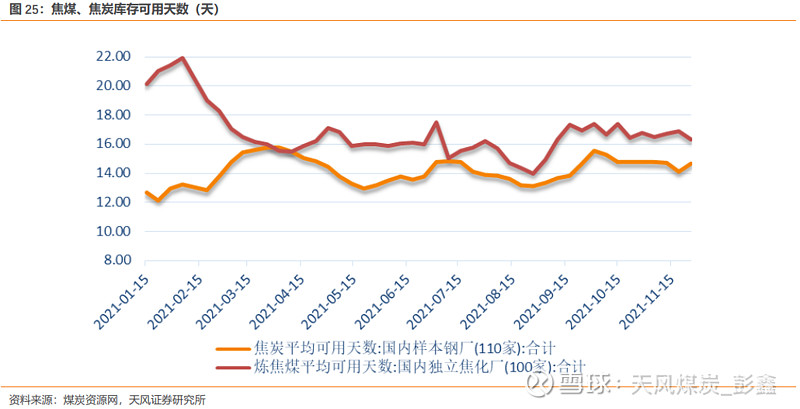

2.焦煤:本周京唐港主焦煤价格为2350元/吨,较上周五下降400元/吨。本周炼焦煤市场弱势运行。需求方面,本周焦化厂综合开工率为59.33%,较上周五下降0.48%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计615.25万吨,较上周五下降25.63万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.33天,较上周五下降0.54天。供给方面,产地煤矿持续减产,考虑到安全生产,12月焦煤供应仍有收紧预期。综合来看,供给方面,产地煤矿持续减产,考虑到安全生产,12月焦煤供应仍有收紧预期。需求方面,焦化厂内原料煤库存处于极低水平,冬储需求空间较大。总体来看,随着冬储补库提上日程及供应有收紧预期,炼焦煤市场基本筑底。预计短期炼焦煤价有望偏稳运行。

3.焦炭:本周天津港一级焦平仓价为2880元/吨,较上周五上升800元/吨;唐山二级冶金焦到厂价2760元/吨,较上周五下降400元/吨。本周焦炭市场弱势运行。需求方面,全国高炉开工率48.20%,较上周五下降0.42%。库存方面,本周110家国内样本钢厂焦炭库存合计399.83万吨,较上周五上升8.38万吨。100家国内独立焦化厂焦炭库存合计72.90万吨,较上周五下降4.92万吨。港口库存合计130.90万吨,较上周五上升11.70万吨。供给方面,本周焦化厂综合开工率为59.33%,较上周五下降0.48%。综合来看,供给方面,焦企生产延续前期开工水平,焦炭供应依旧处于偏低状态。需求方面,焦炭需求略有恢复,然而钢厂延续大范围限产态势,高炉开工率继续小幅回落。总体来看,焦炭市场基本面稍有好转,但考虑当前供应依旧偏紧,需求端较为疲软,预计短期焦炭价格或将偏弱运行。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1.动力煤

本周国内港口动力煤价格平稳运行,11月26日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,11月26日山西大同南郊5500大卡车板价975元/吨,较上周五上升15元/吨;11月26日秦皇岛港库存562万吨,较上周五上升17万吨。

需求方面,华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在。

库存方面,11月26日秦皇岛港库存562万吨,较上周五上升17万吨。

供给方面,产地煤矿生产积极,煤矿开工良好,整体供应稳定。

进口方面,截至11月26日,广州港澳洲煤Q5500库提价1375元/吨,较上周五持平;广州港印尼煤Q5500库提价1375元/吨,较上周五持平。

综合来看,供给方面,产地煤矿生产积极,煤矿开工良好,整体供应稳定。需求方面,华南地区气温下降,终端电厂日耗不断提升,释放更多的电煤需求。加之环渤海港口遭遇连续大雾大风封航天气,多个港口甚至出现单班装船为零的现象,船舶周转受阻,此外受强冷空气预期影响,部分电厂日耗增加,采购拉运积极性提高,船等货现象依然存在。总体来看,目前生产端增产保供落实到位,供应端不断增加,港口电厂库存提升,同时月底有强冷空气预期,需求端即将开启用煤旺季,电厂日耗将继续攀高,部分无保供及水泥化工等客户仍有补库需求,加之港口结构性缺煤难以改善,煤价仍有支撑。

1.2.焦煤

本周京唐港主焦煤价格为2350元/吨,较上周五下降400元/吨。

本周炼焦煤市场弱势运行。

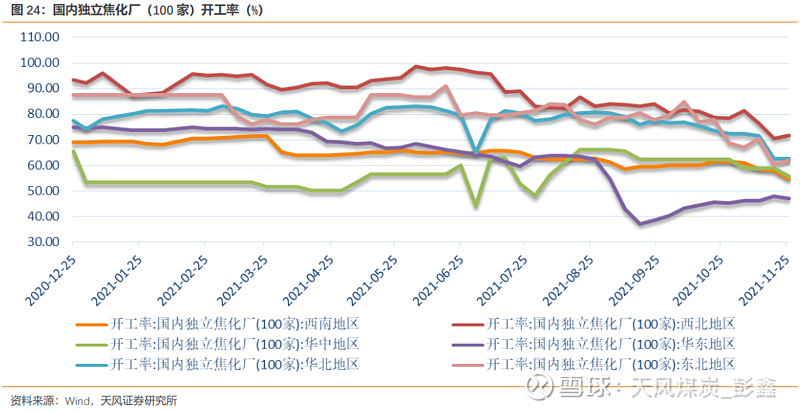

需求方面,本周焦化厂综合开工率为59.33%,较上周五下降0.48%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计615.25万吨,较上周五下降25.63万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.33天,较上周五下降0.54天。

供给方面,产地煤矿持续减产,考虑到安全生产,12月焦煤供应仍有收紧预期。

综合来看,供给方面,产地煤矿持续减产,考虑到安全生产,12月焦煤供应仍有收紧预期。需求方面,焦化厂内原料煤库存处于极低水平,冬储需求空间较大。总体来看,随着冬储补库提上日程及供应有收紧预期,炼焦煤市场基本筑底。预计短期炼焦煤价有望偏稳运行。

1.3.焦炭

本周天津港一级焦平仓价为2880元/吨,较上周五上升800元/吨;唐山二级冶金焦到厂价2760元/吨,较上周五下降400元/吨。

本周焦炭市场弱势运行。

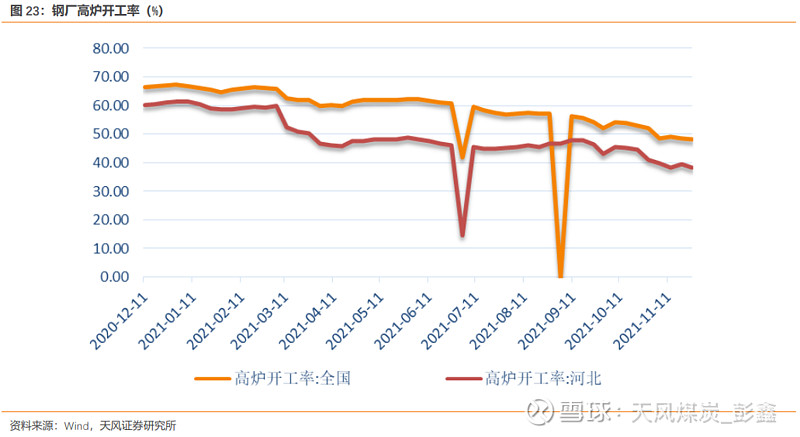

需求方面,全国高炉开工率48.20%,较上周五下降0.42%。

库存方面,本周110家国内样本钢厂焦炭库存合计399.83万吨,较上周五上升8.38万吨。100家国内独立焦化厂焦炭库存合计72.90万吨,较上周五下降4.92万吨。港口库存合计130.90万吨,较上周五上升11.70万吨。

供给方面,本周焦化厂综合开工率为59.33%,较上周五下降0.48%。

综合来看,供给方面,焦企生产延续前期开工水平,焦炭供应依旧处于偏低状态。需求方面,焦炭需求略有恢复,然而钢厂延续大范围限产态势,高炉开工率继续小幅回落。总体来看,焦炭市场基本面稍有好转,但考虑当前供应依旧偏紧,需求端较为疲软,预计短期焦炭价格或将偏弱运行。

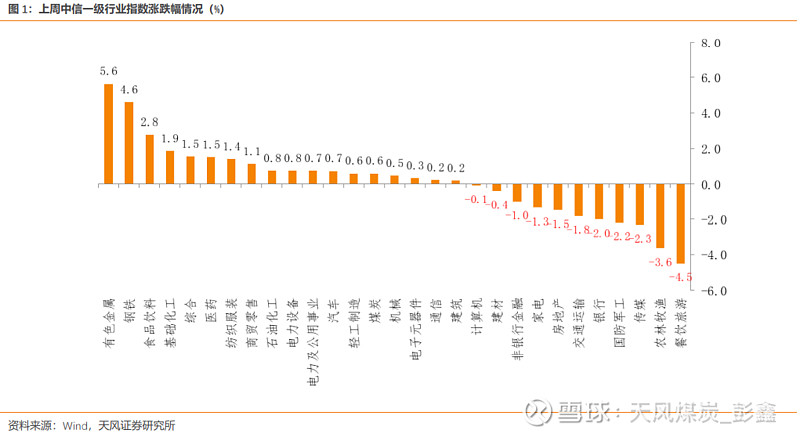

2.本周市场回顾

11月26日,上证综指报收3564.09点,上涨3.72点,涨幅0.10%;沪深300指数报收4860.13点,下跌29.93点,跌幅0.61%;中信煤炭指数报收2382.76点,上涨14.13点,涨幅0.60%,位列29个中信一级板块涨幅第14位。

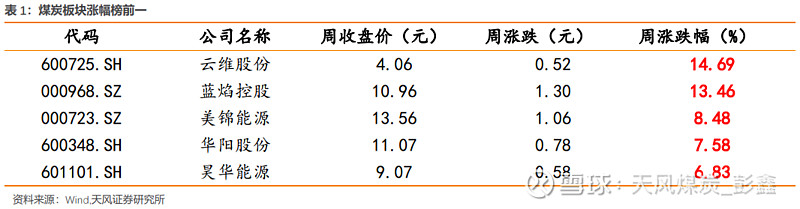

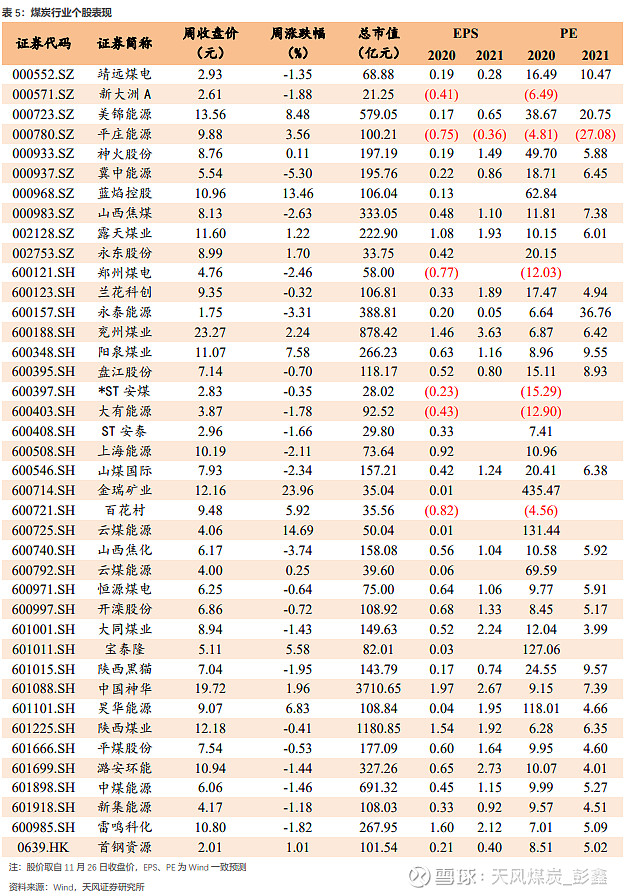

上周煤炭板块涨幅前五的分别为云维股份、蓝焰控股、美锦能源、华阳股份、昊华能源,涨幅分别为14.69%、13.46%、8.48%、7.58%、6.83%。

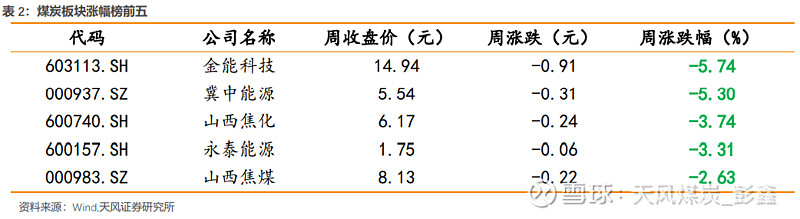

上周煤炭板块跌幅前五的分别为金能科技、冀中能源、山西焦化、永泰能源、山西焦煤,跌幅分别为-5.74%、-5.30%、-3.74%、-3.31%、-2.63%。

3.一周市场动态速览

4.煤炭行业走势纵观

4.1.煤炭板块表现

4.2.动力煤产业链

(1)动力煤期现对比

(2)动力煤港口价

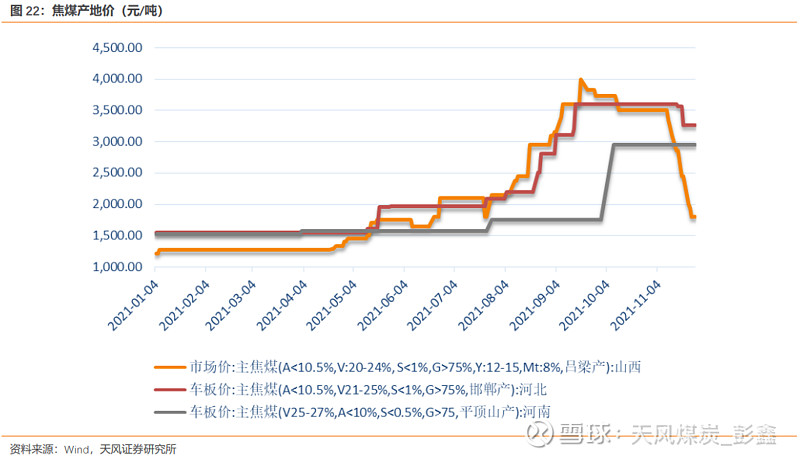

(3)动力煤产地价(更新至11月19日)

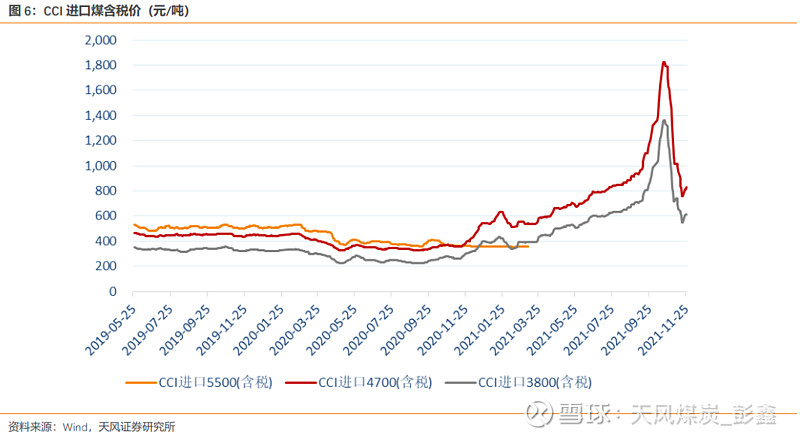

(4)进口煤价(CCI进口5500更新至3月8日)

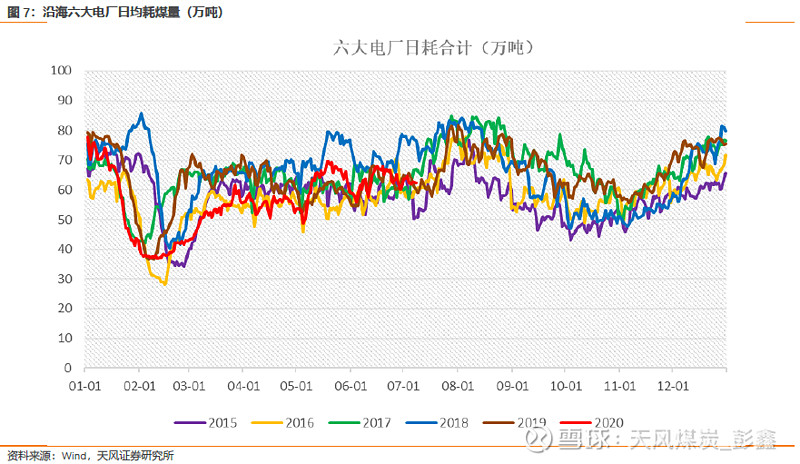

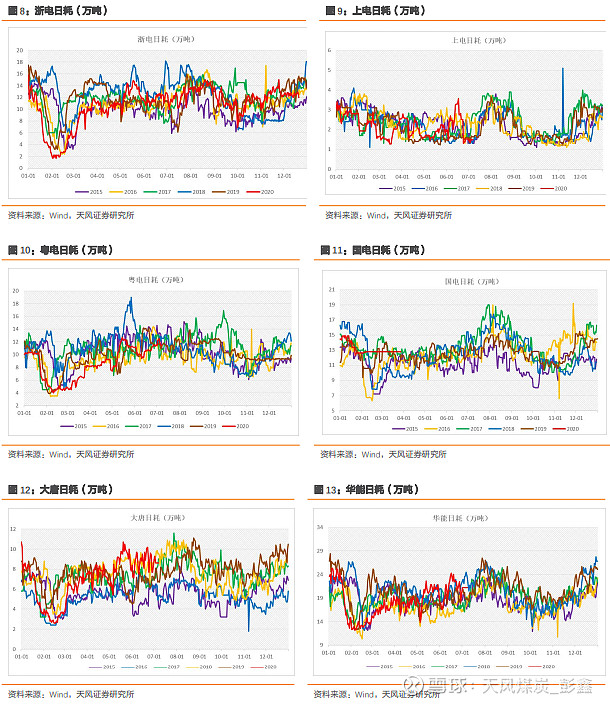

(5)电厂日耗(暂停更新)

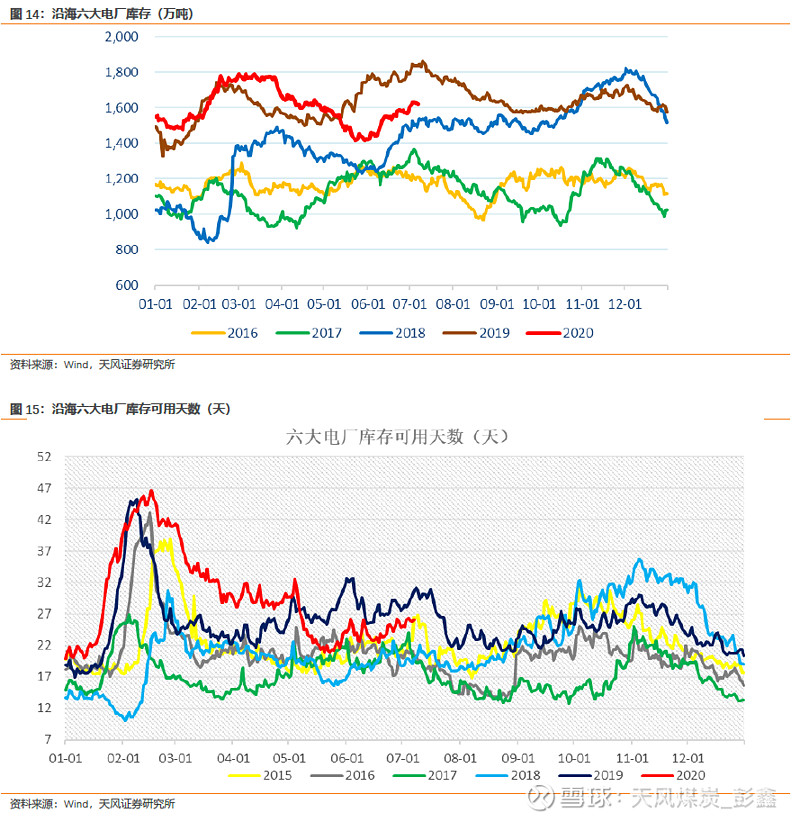

(6)电厂库存(暂停更新)

(7)港口库存

(8)水电

(9)全国气温

4.3.焦煤产业链

(1)焦煤期现对比

(2)焦煤焦炭港口价

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

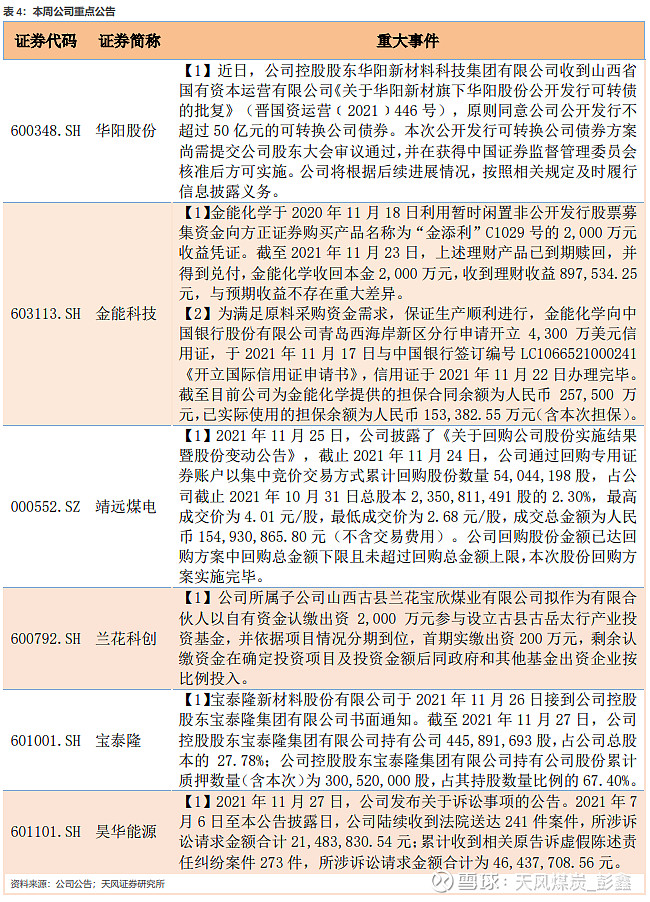

5.公司重大事件回顾

6.行业热点追踪

6.1. 10月鄂尔多斯销售煤炭6830万吨 同比增幅6%

鄂尔多斯统计局数据显示,10月份,鄂尔多斯市销售煤炭6830万吨,同比增加386万吨,增幅6%。环比增加968万吨,增幅16.5%。其中,地方煤矿销售煤炭5490万吨,同比增加267万吨,增幅5.1%,环比增加645万吨,增幅13.3%;国家能源集团销售煤炭1340万吨,同比增加119万吨,增幅9.7%。1-10月份,鄂尔多斯市销售煤炭57025万吨,同比增加3418万吨,增幅6.4%。其中,地方煤矿销售煤炭44249万吨,同比增加2755万吨,增幅6.6%;国家能源集团销售煤炭12776万吨,同比增加663万吨,增幅5.5%。(煤炭资源网)

6.2.贵州新增释放煤炭产能2190万吨 原煤日产量增加约4万吨

贵州省政府新闻办11月25日召开的新闻发布会上介绍,今年来,贵州对全省煤矿进行了逐一梳理,实施“日调度”,实现新增释放煤炭产能2190万吨/年,原煤日产量增加4万吨左右。而为了更加有效的促进煤炭产能释放,增加煤炭产量,保障供应稳定,贵州省还采取了多项综合举措。推动停产停建煤矿复工复产方面,贵州指导13处停产煤矿重新颁发煤矿安全生产许可证,产能525万吨/年,日均增产约1万吨。推动在建煤矿加快建设方面,贵州督促推动26处在建煤矿、产能1245万吨/年进入联合试运转,日均增产1.5万吨以上。坚持采掘并举均衡生产方面,贵州推动9处煤矿优化采掘部署,释放产能420万吨/年,日均增产约7000吨。推动现有2处露天煤矿完善手续、合法生产,日产量1万吨左右。推动资金支持加快产能释放方面,贵州按照“投资见效快、产能释放大、保供作用突出、资金需求合理”等原则,对全省急需资金支持的煤矿项目全面筛查,精准投放省财政资金20亿元,撬动融资,促进产能释放。(煤炭资源网)

6.3. 国家发展改革委初评发现部分煤炭价格指数行为存在不合规问题

10月下旬,为规范价格指数行为,国家发展改革委成立工作组,根据《重要商品和服务价格指数行为管理办法(试行)》(国家发展改革委令2021年第43号),对12家煤炭价格指数编制发布主体,启动价格指数行为评估和合规性审查。从初步评估和合规性审查的情况看,部分煤炭价格指数行为存在不合规问题,对市场形成误导,一定程度上导致价格涨幅脱离供求基本面。下一步,国家发展改革委将按照有关规定进一步核实,对评估和合规性审查认定存在违规行为的主体,采取约谈、公开曝光、限期整改、暂停发布、列入失信名单等惩戒措施;对构成违法的,由相关部门依法追究法律责任。(煤炭资源网)

6.4. 全国煤炭资源储量1622.88亿吨 山西居首占比31.26%

自然资源部日前发布的2020年全国矿产资源储量统计表显示,截至2020年底,全国煤炭资源储量为1622.88亿吨。其中山西省煤炭储量达507.25亿吨,占全国储量的31.26%,居全国之首。陕西省以293.90亿吨的储量居第二位,第三位是内蒙古,储量为194.47亿吨。其他储量比较可观的省份有:新疆煤炭资源储量190.14亿吨,贵州91.35亿吨,安徽58.27亿吨,云南44.54亿吨,山东41.32亿吨,宁夏35.01亿吨,河南33.65亿吨,四川26.66亿吨,河北26.05亿吨。煤炭储量在5亿吨一下的省份有湖南,江苏,福建,青海,江西,重庆,北京,广西,浙江,西藏,湖北,广东,天津,上海,海南。(煤炭资源网)

6.5. 电厂存煤继续快速增长 煤炭供应保障能力不断提升

今年自10月份以来,电煤供应水平大幅提升,供煤较去年同期增加超过30%,持续大于耗煤,电厂存煤快速回升。11月份中下旬以来,电煤消耗有所增加,但日均供煤达到860万吨,最高达到943万吨历史峰值,日均供煤大于耗煤近200万吨,电厂存煤继续快速增长。11月23日全国电厂存煤已达到1.47亿吨,其中国网区域电厂存煤已超过去年同期水平。据往年调度数据,每年进入11月份中下旬,随着全面进入供暖季,电煤消耗快速增加,统调电厂存煤逐步下降。如去年从11月19日起电厂耗煤持续大于供煤,日均消耗库存近70万吨,到11月底存煤1.52亿吨。预计今年11月底电厂存煤或将全面超过去年同期,达到历史最高水平,今冬明春发电供暖用煤得到有力保障。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20211126一周煤炭动向:冬储需求陆续增多,煤炭价格仍有支撑》

对外发布时间:2021年11月28日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

联系人:吴鑫涛