煤炭开采

用煤旺季逐步来临,下游采购积极性提升

本周观点:动力煤:供给方面,产地煤矿生产积极,增产保供有序推进。需求方面,目前保供效果明显,电厂库存快速提升。但是随着新一轮寒潮天气降临,近期电厂日耗也迅速增长。截至11月17日,沿海八省电厂日耗180.6万吨,较上期增加11.1万吨。在此电厂补库的关键节点,部分刚需电厂水泥化工担心冷空气活动影响,加之预判到煤价即将触底企稳,本周开始补库,增派拉煤船舶赶往北方港口拉煤。截止11月17日,环渤海九港合计下锚船高达246艘,较上周同期增加63膄。总体来看,目前生产端保供的决心以及落地的强度不断提升,供应持续增加。并且铁路发运情况良好,供应端畅通。同时需求端正值用煤旺季,电厂日耗逐步回升,叠加新一轮冷空气即将到来,旺季即将启动,后期多关注政策及供需格局变化情况。焦煤:供给方面,国内供应恢复,部分港口澳煤逐步通关,焦煤供应端恢复较快。需求方面,焦化厂综合开工率较上周略有下降,焦化厂炼焦煤库存及可用天数都有所上升。总体来看,焦煤供应端恢复较快,下游库存回升,预计短期炼焦煤价或将偏弱运行。焦炭:供给方面,焦化厂开工较上周有所下降。需求方面,钢厂高炉开工率继续回落,钢厂和港口焦炭库存有所下降,焦化厂焦炭库存有所回升。总体来看,下游钢厂受限产影响,叠加钢材价格大幅下降,钢厂焦炭需求不断减弱。截止目前,第五轮焦炭已全部落地,预计短期焦炭价格或将偏弱运行。

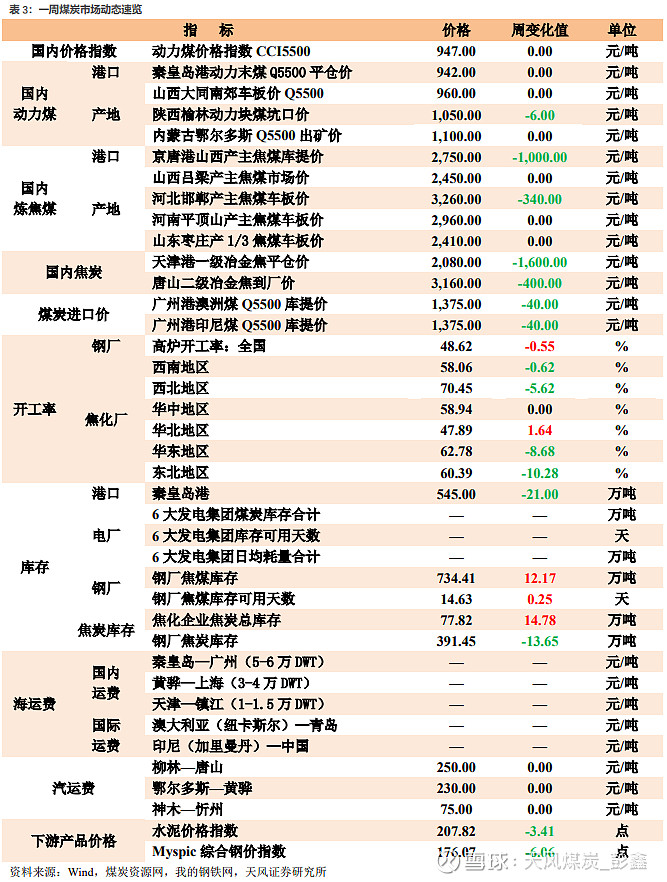

1.动力煤:本周国内港口动力煤价格平稳运行,11月19日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,11月19日山西大同南郊5500大卡车板价960元/吨,与上周五持平;11月19日秦皇岛港库存545万吨,较上周五下降21万吨。需求方面,目前保供效果明显,电厂库存快速提升。但是随着新一轮寒潮天气降临,近期电厂日耗也迅速增长。截至11月17日,沿海八省电厂日耗180.6万吨,较上期增加11.1万吨。在此电厂补库的关键节点,部分刚需电厂水泥化工担心冷空气活动影响,加之预判到煤价即将触底企稳,本周开始补库,增派拉煤船舶赶往北方港口拉煤。截止11月17日,环渤海九港合计下锚船高达246艘,较上周同期增加63艘。库存方面,11月19日秦皇岛港库存545万吨,较上周五下降21万吨。供给方面,产地煤矿生产积极,增产保供有序推进。进口方面,截至11月19日,广州港澳洲煤Q5500库提价1375元/吨,较上周五下降40元/吨;广州港印尼煤Q5500库提价1375元/吨,较上周五下降40元/吨。综合来看,供给方面,产地煤矿生产积极,主产区60%以上煤矿参与保供,煤矿基本处于产销平衡状态,外购价格稳定后,市场情绪向好,加之部分矿区疫情管控放松,民用季节,电厂民用供暖,水泥化工采购积极性好转,煤矿普遍出货加快,整体价格趋稳。需求方面,目前保供效果明显,电厂库存提升明显,但是随着新一轮寒潮天气降临,近期电厂日耗也在提升。部分刚需电厂水泥化工担心冷空气活动影响,加之预判到煤价即将触底企稳,本周开始增派拉煤船舶赶往北方港口拉煤,因价格尚未谈拢,均在港口等候。总体来看,供给方面,产地煤矿生产积极,增产保供有序推进。需求方面,目前保供效果明显,电厂库存快速提升。但是随着新一轮寒潮天气降临,近期电厂日耗也迅速增长。截至11月17日,沿海八省电厂日耗180.6万吨,较上期增加11.1万吨。在此电厂补库的关键节点,部分刚需电厂水泥化工担心冷空气活动影响,加之预判到煤价即将触底企稳,本周开始补库,增派拉煤船舶赶往北方港口拉煤。截止11月17日,环渤海九港合计下锚船高达246艘,较上周同期增加63艘。总体来看,目前生产端保供的决心以及落地的强度不断提升,供应持续增加。并且铁路发运情况良好,供应端畅通。同时需求端正值用煤旺季,电厂日耗逐步回升,叠加新一轮冷空气即将到来,旺季即将启动,后期多关注政策及供需格局变化情况。

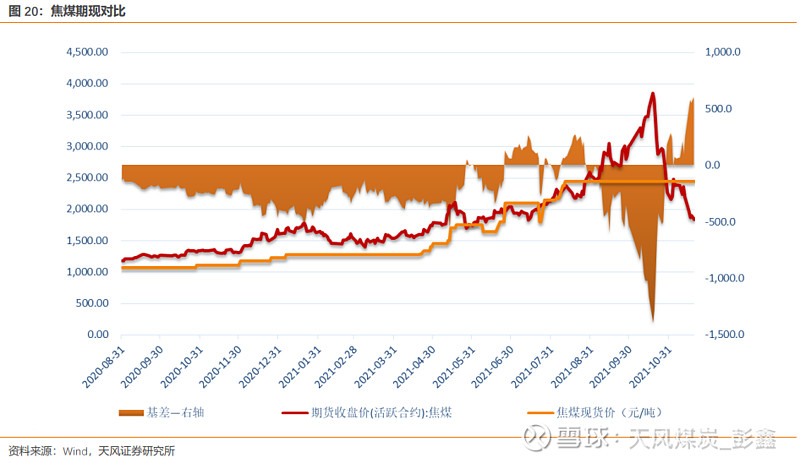

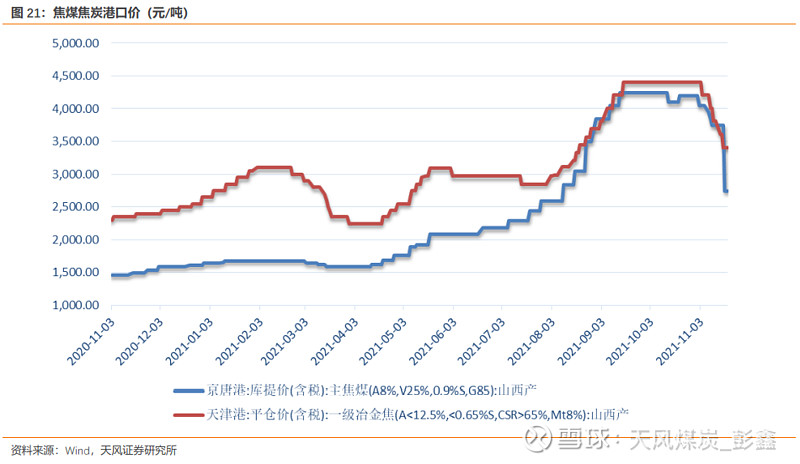

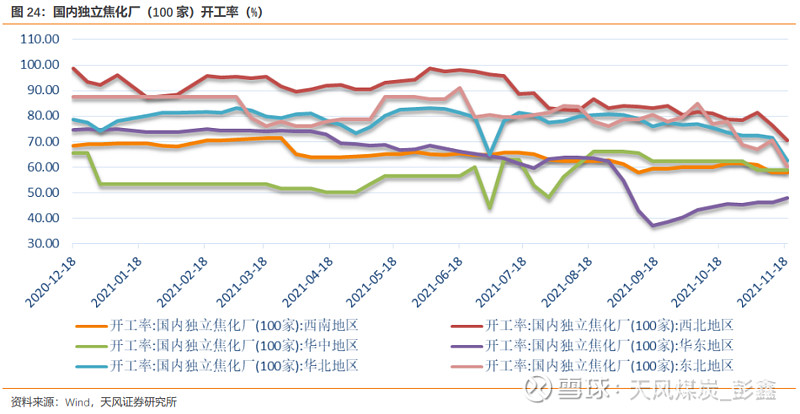

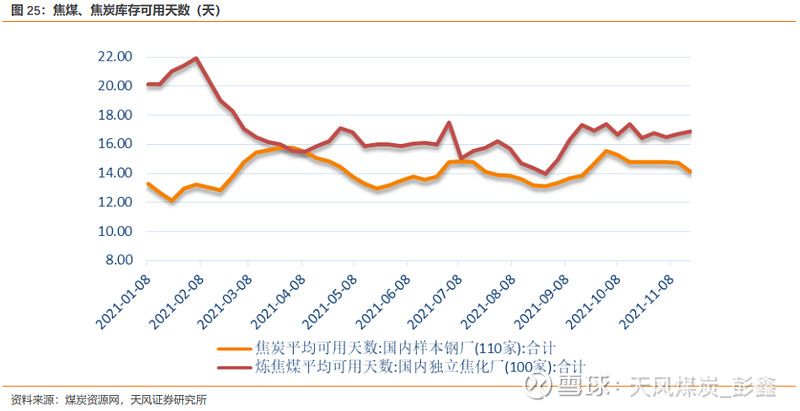

2.焦煤:本周京唐港主焦煤价格为2750元/吨,较上周五下降1000元/吨。本周炼焦煤市场弱势运行。需求方面,本周焦化厂综合开工率为59.81%,较上周五下降4.40%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计640.88万吨,较上周五下降40.90万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.87天,较上周五上升0.15天。供给方面,国内供应恢复,部分港口澳煤逐步通关。综合来看,供给方面,国内供应恢复,部分港口澳煤逐步通关,焦煤供应端恢复较快。需求方面,焦化厂综合开工率较上周略有下降,焦化厂炼焦煤库存及可用天数都有所上升。总体来看,焦煤供应端恢复较快,下游库存回升,预计短期炼焦煤价或将偏弱运行。

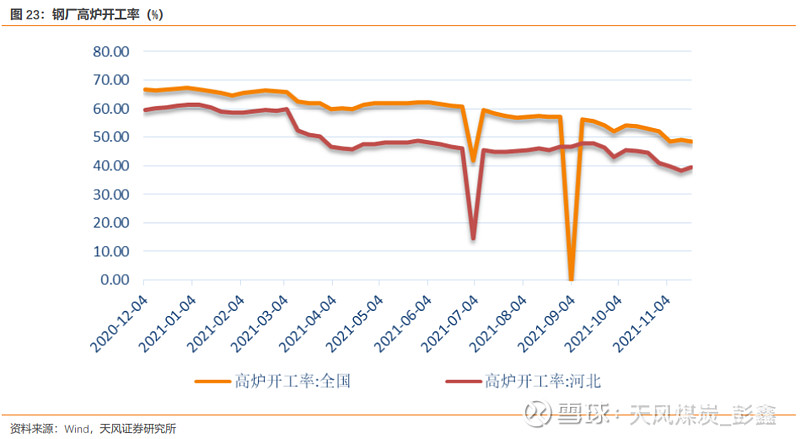

3.焦炭:本周天津港一级焦平仓价为2080元/吨,较上周五下降1600元/吨;唐山二级冶金焦到厂价3160元/吨,较上周五下降400元/吨。本周焦炭市场弱势运行。需求方面,全国高炉开工率48.62%,较上周五下降0.55%。库存方面,本周110家国内样本钢厂焦炭库存合计391.45万吨,较上周五下降13.65万吨。100家国内独立焦化厂焦炭库存合计77.82万吨,较上周五上升14.78万吨。港口库存合计119.20万吨,较上周五下降6.40万吨。供给方面,本周焦化厂综合开工率为59.81%,较上周五下降4.40%。综合来看,供给方面,焦化厂开工较上周有所下降。需求方面,钢厂高炉开工率继续回落,钢厂和港口焦炭库存有所下降,焦化厂焦炭库存有所回升。总体来看,下游钢厂受限产影响,叠加钢材价格大幅下降,钢厂焦炭需求不断减弱。截止目前,第五轮焦炭已全部落地,预计短期焦炭价格或将偏弱运行。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1.动力煤

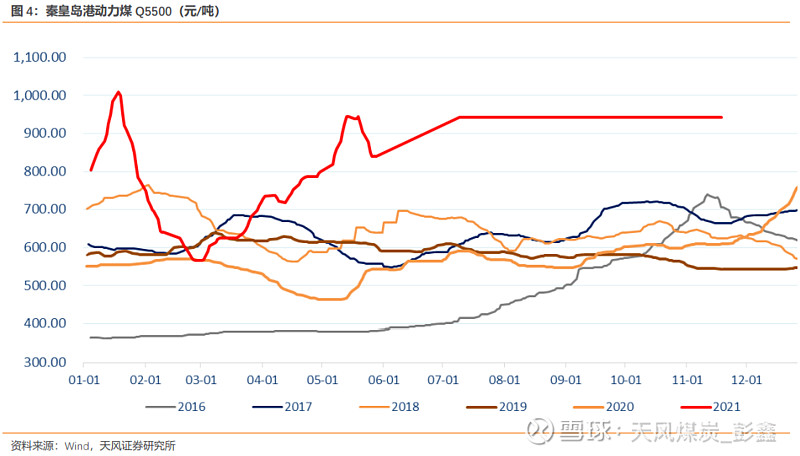

本周国内港口动力煤价格平稳运行,11月19日秦皇岛港5500大卡动力煤最新成交价为942元/吨,与上周五持平;产地价格方面,11月19日山西大同南郊5500大卡车板价960元/吨,与上周五持平;11月19日秦皇岛港库存545万吨,较上周五下降21万吨。

需求方面,目前保供效果明显,电厂库存快速提升。但是随着新一轮寒潮天气降临,近期电厂日耗也迅速增长。截至11月17日,沿海八省电厂日耗180.6万吨,较上期增加11.1万吨。在此电厂补库的关键节点,部分刚需电厂水泥化工担心冷空气活动影响,加之预判到煤价即将触底企稳,本周开始补库,增派拉煤船舶赶往北方港口拉煤。截止11月17日,环渤海九港合计下锚船高达246艘,较上周同期增加63艘。

库存方面,11月19日秦皇岛港库存545万吨,较上周五下降21万吨。

供给方面,产地煤矿生产积极,增产保供有序推进。

进口方面,截至11月19日,广州港澳洲煤Q5500库提价1375元/吨,较上周五下降40元/吨;广州港印尼煤Q5500库提价1375元/吨,较上周五下降40元/吨。

综合来看,供给方面,产地煤矿生产积极,增产保供有序推进。需求方面,目前保供效果明显,电厂库存快速提升。但是随着新一轮寒潮天气降临,近期电厂日耗也迅速增长。截至11月17日,沿海八省电厂日耗180.6万吨,较上期增加11.1万吨。在此电厂补库的关键节点,部分刚需电厂水泥化工担心冷空气活动影响,加之预判到煤价即将触底企稳,本周开始补库,增派拉煤船舶赶往北方港口拉煤。截止11月17日,环渤海九港合计下锚船高达246艘,较上周同期增加63艘。总体来看,目前生产端保供的决心以及落地的强度不断提升,供应持续增加。并且铁路发运情况良好,供应端畅通。同时需求端正值用煤旺季,电厂日耗逐步回升,叠加新一轮冷空气即将到来,旺季即将启动,后期多关注政策及供需格局变化情况。

1.2.焦煤

本周京唐港主焦煤价格为2750元/吨,较上周五下降1000元/吨。

本周炼焦煤市场弱势运行。

需求方面,本周焦化厂综合开工率为59.81%,较上周五下降4.40%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计640.88万吨,较上周五下降40.90万吨;从相对量来看,焦化厂炼焦煤库存平均可用天数16.87天,较上周五上升0.15天。

供给方面,国内供应恢复,部分港口澳煤逐步通关。

综合来看,供给方面,国内供应恢复,部分港口澳煤逐步通关,焦煤供应端恢复较快。需求方面,焦化厂综合开工率较上周略有下降,焦化厂炼焦煤库存及可用天数都有所上升。总体来看,焦煤供应端恢复较快,下游库存回升,预计短期炼焦煤价或将偏弱运行。

1.3.焦炭

本周天津港一级焦平仓价为2080元/吨,较上周五下降1600元/吨;唐山二级冶金焦到厂价3160元/吨,较上周五下降400元/吨。

本周焦炭市场弱势运行。

需求方面,全国高炉开工率48.62%,较上周五下降0.55%。

库存方面,本周110家国内样本钢厂焦炭库存合计391.45万吨,较上周五下降13.65万吨。100家国内独立焦化厂焦炭库存合计77.82万吨,较上周五上升14.78万吨。港口库存合计119.20万吨,较上周五下降6.40万吨。

供给方面,本周焦化厂综合开工率为59.81%,较上周五下降4.40%。

综合来看,供给方面,焦化厂开工较上周有所下降。需求方面,钢厂高炉开工率继续回落,钢厂和港口焦炭库存有所下降,焦化厂焦炭库存有所回升。总体来看,下游钢厂受限产影响,叠加钢材价格大幅下降,钢厂焦炭需求不断减弱。截止目前,第五轮焦炭已全部落地,预计短期焦炭价格或将偏弱运行。

2.本周市场回顾

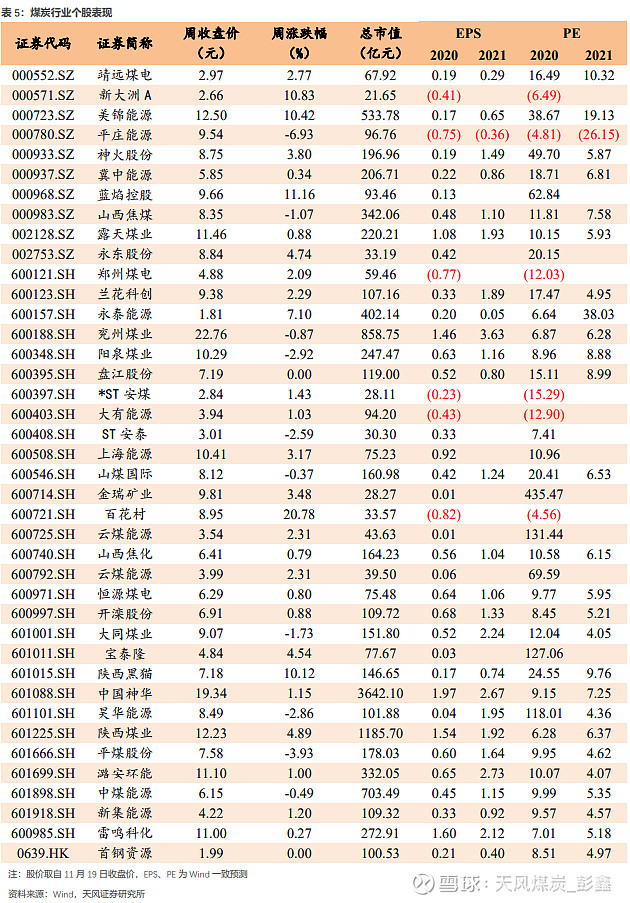

11月12日,上证综指报收3560.37点,上涨21.27点,涨幅0.60%;沪深300指数报收4890.06点,上涨1.68点,涨幅0.03%;中信煤炭指数报收2368.63点,上涨58.00点,涨幅2.51%,位列29个中信一级板块涨幅第4位。

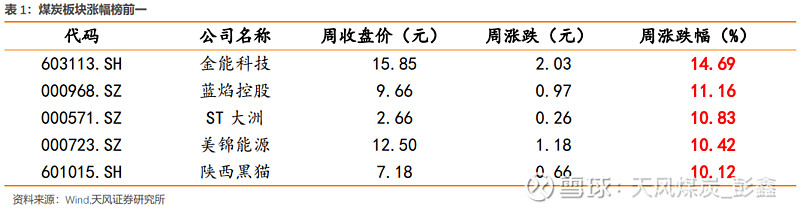

上周煤炭板块涨幅前五的分别为金能科技、蓝焰控股、ST大洲、美锦能源、陕西黑猫,涨幅分别为14.69%、11.16%、10.83%、10.42%、10.12%。

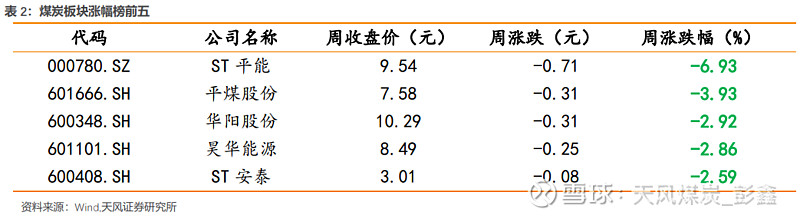

上周煤炭板块跌幅前五的分别为ST平能、平煤股份、华阳股份、昊华能源、ST安泰,跌幅分别为-6.93%、-3.93%、-2.92%、-2.86%、-2.59%。

3.一周市场动态速览

4.煤炭行业走势纵观

4.1.煤炭板块表现

4.2.动力煤产业链

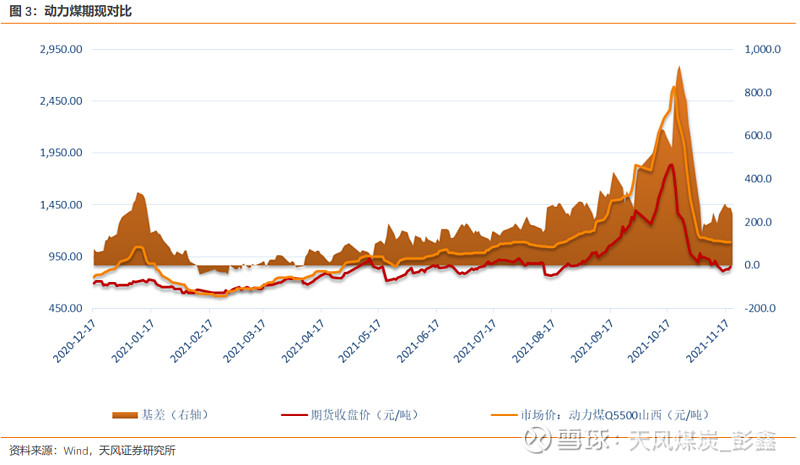

(1)动力煤期现对比

(2)动力煤港口价

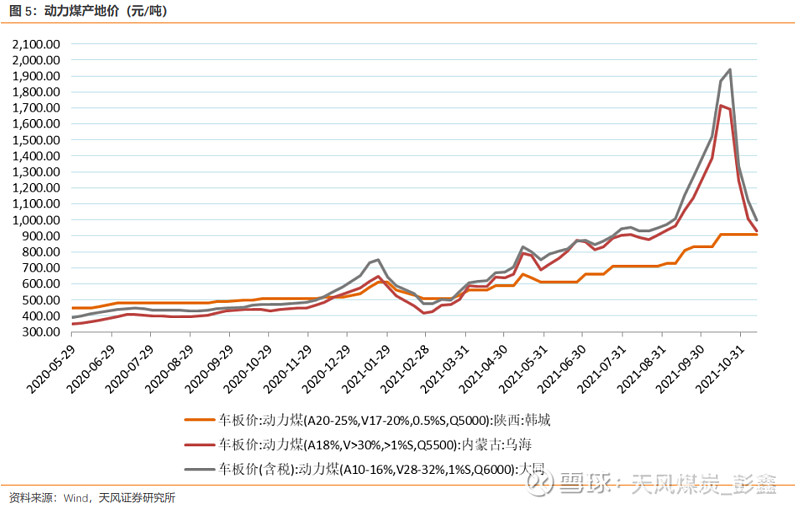

(3)动力煤产地价(更新至11月12日)

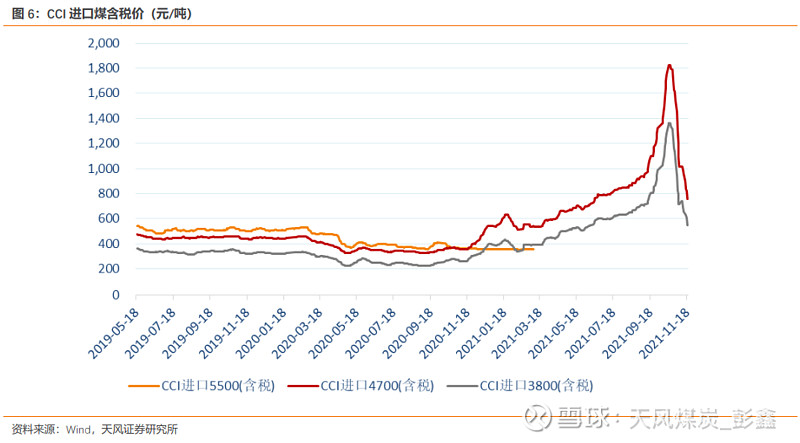

(4)进口煤价(CCI进口5500更新至3月8日)

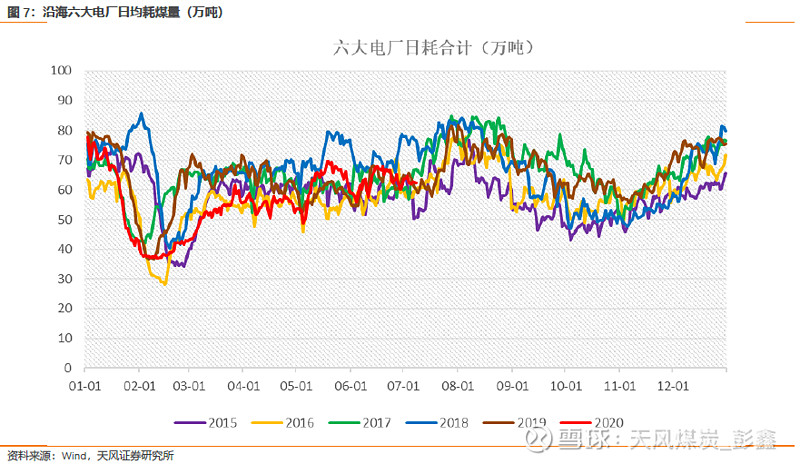

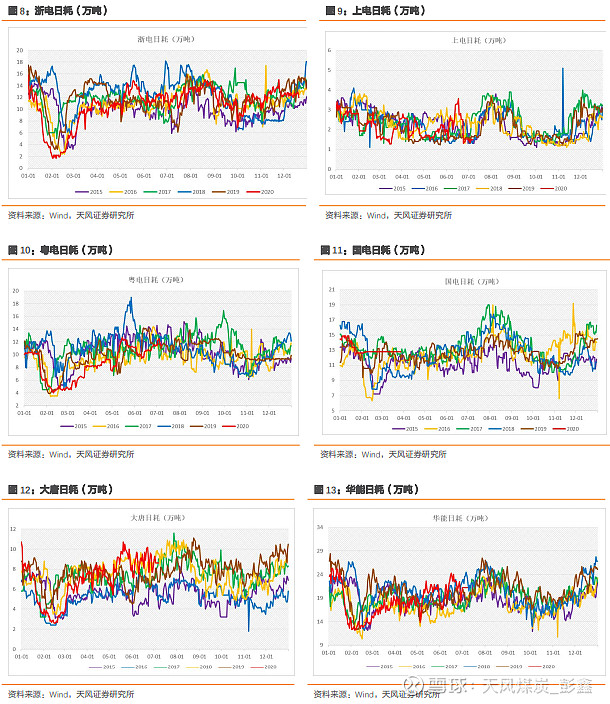

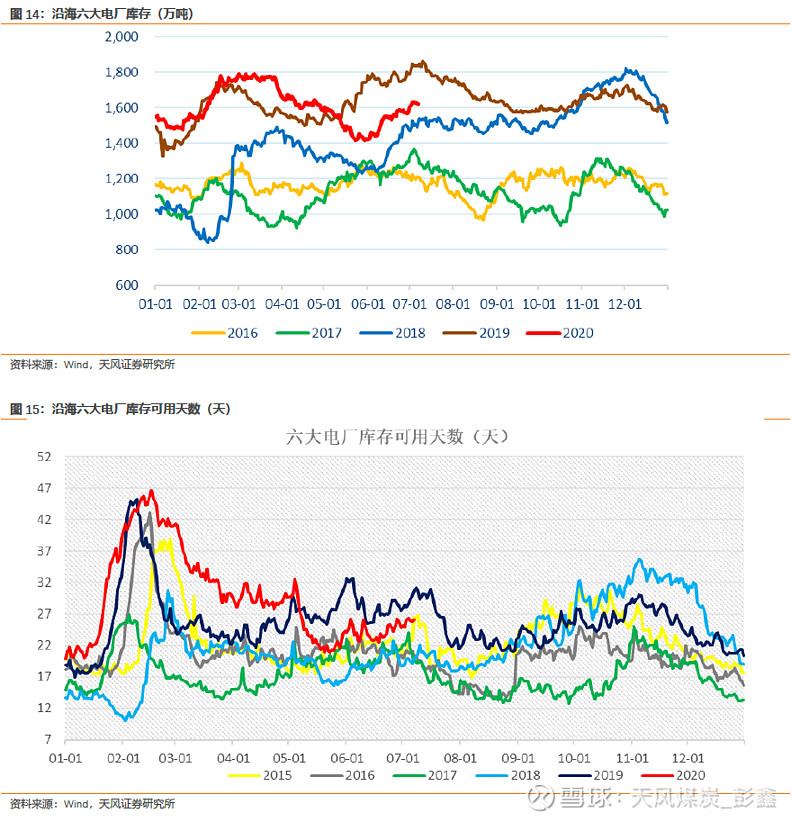

(5)电厂日耗(暂停更新)

(6)电厂库存(暂停更新)

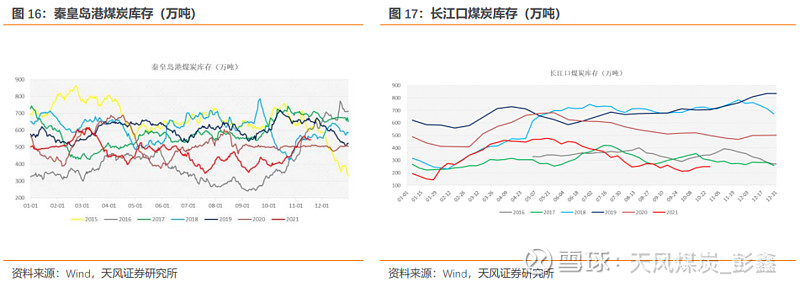

(7)港口库存

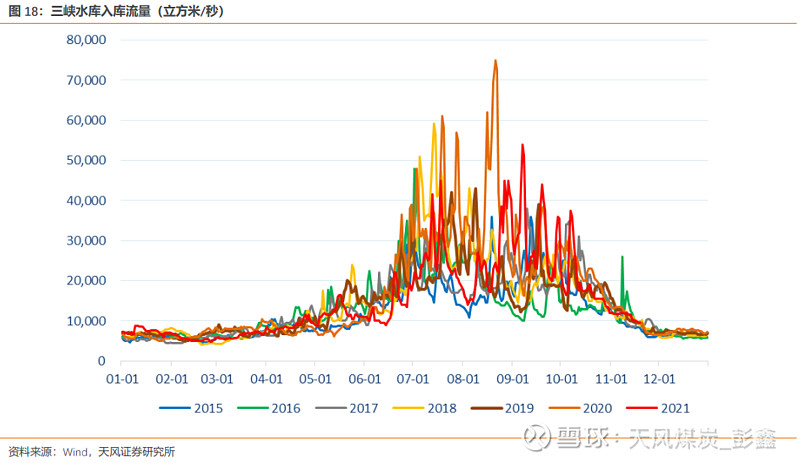

(8)水电

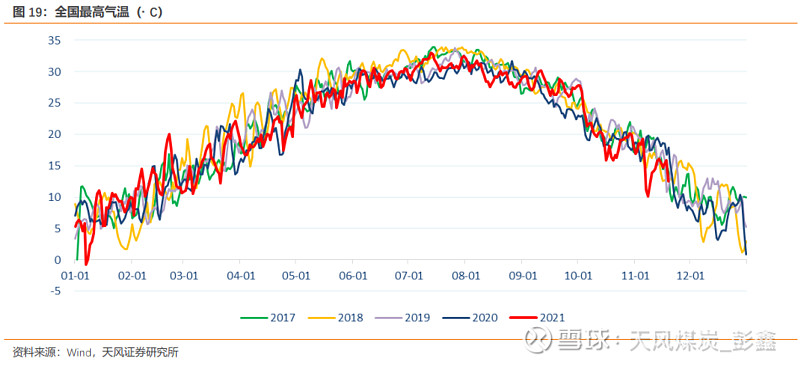

(9)全国气温

4.3.焦煤产业链

(1)焦煤期现对比

(2)焦煤焦炭港口价

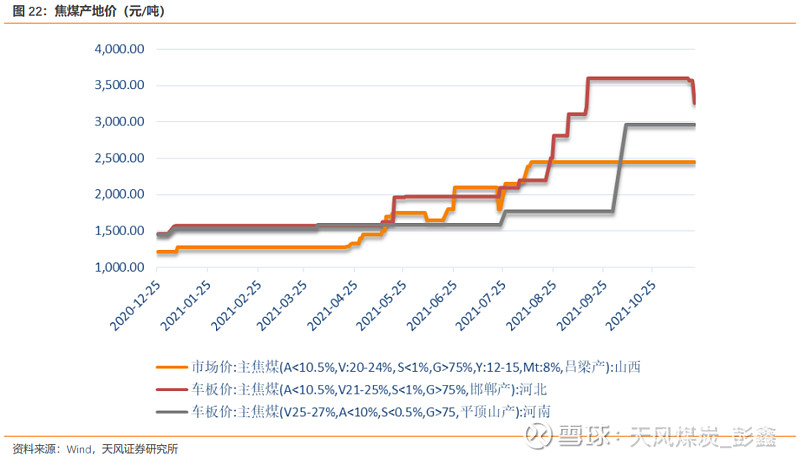

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

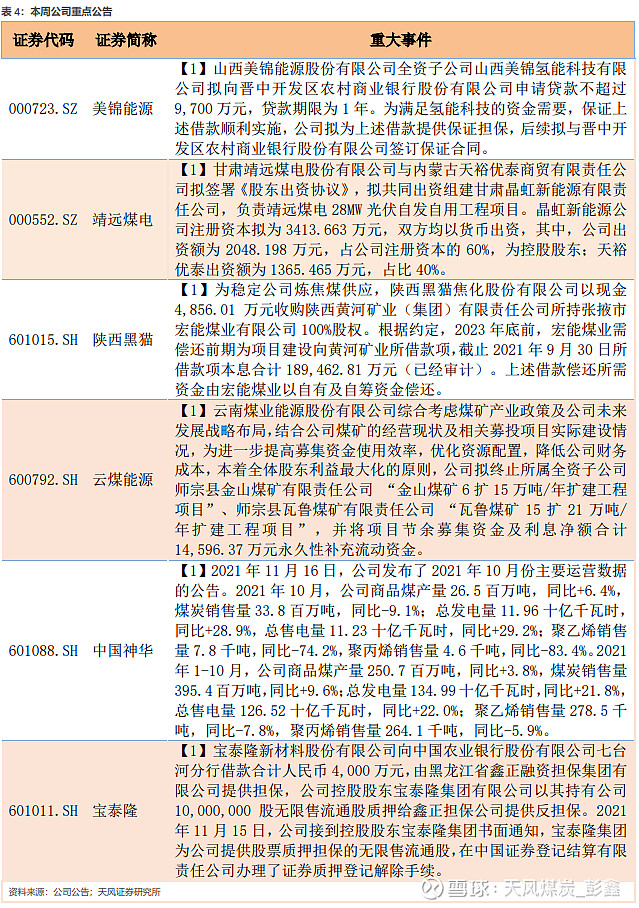

5.公司重大事件回顾

6.行业热点追踪

6.1. 中远海运前10月承运进口煤2445万吨 承运内贸煤2.03亿吨

能源保供行动以来,中远海运集团贯彻落实国家对中央企业做好能源保供工作的部署安排,努力满足客户电煤等能源运输需求。9月初,中远海运散运就派出驻港代表,在秦皇岛港、天津港、黄骅港、曹妃甸港和京唐港等我国北方五大电煤装煤港开展疏港工作。通过一系列疏港措施,中远海运散运船舶在北方五港的平均在港时间,从9月的6.91天,缩短到10月的6.59天,相当于10月份释放了6.4艘船舶的运力,实际增加了电煤运力保供能力64万吨。从中国沿岸北方到南方,中远海运散运为100多家电厂提供电煤运输服务,其中负责全量保障运输的电厂达70家。今年1-10月,中远海运散运承运沿海煤炭运输量超过2亿吨。数据显示,今年1-10月,中远海运散运承运进口煤炭2445万吨,占中国煤炭进口量的近10%;1-10月,在沿海航线投入运力36.9亿吨天,同比增加15%,承运内贸煤炭2.03亿吨,占中国煤炭下水量的31.5%。(煤炭资源网)

6.2.鄂尔多斯一年产800万吨煤矿取得采矿许可证

11月15日,经内蒙古自治区自然资源厅审核同意,鄂尔多斯市自然资源局为鄂尔多斯市营盘壕煤炭有限公司营盘壕煤矿颁发了采矿许可证,实现了营盘壕煤矿合法化生产。采矿许可证显示,营盘壕煤矿矿区面积113.3378平方公里,总资源储量22.57亿吨,核定生产规模800万吨/年。该矿合法化生产后可为煤炭市场稳价保供每日释放优质产能2.2万吨。营盘壕煤矿位于乌审旗嘎鲁图镇,内蒙古矿业(集团)有限责任公司和兖州煤业股份有限公司战略重组后取得的第一个采矿权,是兖矿煤业鄂尔多斯能化90万吨煤制甲醇转烯烃、新蒙能源80亿立方米煤制气项目的配套煤矿。项目总投资72.68亿元,矿井井田东西宽约8千米,南北长约14千米,面积113.4平方公里,矿井煤炭储量22.6亿吨,设计可采储量14.5亿吨。矿井设计生产能力1200万吨/年,服务年限为74年。(煤炭资源网)

6.3. 1-10月排名前10家企业原煤产量同比增加11322万吨

2021年1-10月,排名前10家企业原煤产量合计为17.9亿吨,同比增加11322万吨,占规模以上企业原煤产量的54.2%。其中,8家企业产量增加,合计增产11876万吨;2家产量下降,合计减产544万吨。具体情况为:国家能源集团46646万吨,同比增长5.8%;晋能控股集团31624万吨,同比增长13.1%;山东能源集团20469万吨,同比下降2.3%;中煤集团20395万吨,同比增长2.6%;陕煤集团17404万吨,同比增长8.3%;山西焦煤集团14604万吨,同比增长19.2%;潞安化工集团7769万吨,同比增长7.9%;华能集团7160万吨,同比增长13.9%;国电投集团6382万吨,同比下降1.1%;淮河能源集团6163万吨,同比增长0.7%。(煤炭资源网)

6.4. 郑州16座年产30万吨以下煤矿拟关闭退出

11月16日,郑州市政府发布了该市2021年30万吨/年以下煤矿分类处置关闭退出煤矿名单公示,共有16座煤矿拟关闭退出。16座煤矿中,有10座位于新密,其中一座生产能力为21万吨/年,另外9座生产能力均为15万吨/年。有4座位于登封,这4座煤矿生产能力均为15万吨/年。有2座位于荥阳,其中郑州金帮煤业有限公司生产能力均为15万吨/年,河南金宏煤业有限公司生产能力为21万吨/年。(煤炭资源网)

6.5. 10月份全社会用电量同比增长6.1%

10月份,我国经济持续稳定恢复,全社会用电量持续增长,达到6603亿千瓦时,同比增长6.1%,较2019年同期增长14.0%,两年平均增长6.8%。分产业看,第一产业用电量83亿千瓦时,同比增长14.7%;第二产业用电量4511亿千瓦时,同比增长3.2%;第三产业用电量1123亿千瓦时,同比增长14.3%;城乡居民生活用电量886亿千瓦时,同比增长11.1%。1-10月,全社会用电量累计68254亿千瓦时,同比增长12.2%,较2019年同期增长15.2%,两年平均增长7.3%。分产业看,第一产业用电量841亿千瓦时,同比增长18.4%;第二产业用电量45490亿千瓦时,同比增长11.3%;第三产业用电量11949亿千瓦时,同比增长20.0%;城乡居民生活用电量9974亿千瓦时,同比增长7.4%。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20211119一周煤炭动向:用煤旺季逐步来临,下游采购积极性提升》

对外发布时间:2021年11月21日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

联系人:吴鑫涛