上海机场曾经也是万众瞩目的大牛股,从2014年不到8块钱,最高涨到2019年的88块多,五年时间上涨10倍多,也为长期钟情于它的投资者带来了丰厚的回报。然而,天有不测风云,2019年底yq爆发,yq后的三年多来,对上海机场不管是航空性业务还是非航空性业务都带来的极大的冲击,股价也是从神坛跌落,最低至30.74元。目前,严格的yq防控已成过去式,后yq时代,上海机场是否能够恢复以往的辉煌,现在又是否是抄底上海机场的天赐良机呢?这一切激起了我深度研究该公司的欲望,很久没有发过长文的我计划将上海机场的研究笔记发布出来,欢迎更多感兴趣的投资者共同交流,共同探讨,深度挖掘。

注:整理公司基本情况时发现,2021年公司资产负债率都不高,一直到2021年有了明显提高,看了21年财报发现,主要是由于多了一个租赁负债(209.44亿元),财报中的解释是由于租赁会计准则的改变,但这里租赁负债具体是指什么,希望有专业的球友来交流解答一下?

首先,第一篇从公司整体情况梳理开始,从头认识一遍公司。

一、公司基本概况

公司的名称就很直白,就是经营管理上海的机场业务。从资产来看,自2022年7月,完成对上海虹桥机场的资产重组后,主要是管理上海浦东国际机场与上海虹桥国际机场。其中,浦东机场属于一类1级机场,虹桥机场属于一类2级机场。从经营业务来看,主要分为两块:航空性业务和非航空性业务。航空性业务指与飞机、旅客及货物服务直接关联的基础性业务,收费标准按照民航局规定的政府指导价,这一块类似于公用事业;非航空性业务指其他类似延伸的商业、办公室租赁、值机柜台出租、货运站操作业务等,这部分收费标准市场调节价。

(注:我国机场分类标准,根据2022年4月1起施行的《民用机场收费行为规则》,我国机场分类标准如下:按照机场业务量,将全国机场划分为三类,即一类 1 级机场、一类 2 级机场、二类机场、三类机场。一类机场,是指单个机场换算旅客吞吐量占全国机场换算旅客吞吐量的 4%(含)以上的机场。其中,国际及港澳地区航线换算旅客吞吐量占其机场全部换算旅客吞吐量的 25%(含)以上的机场为一类 1 级机场,其他为一类 2 级机场;二类机场,是指单个机场换算旅客吞吐量占全国机场换算旅客吞吐量的 1%(含)- 4%的机场;三类机场,是指单个机场换算旅客吞吐量占全国机场换算旅客吞吐量的 1%以下的机场。目前我国一类1级 4个:北京首都、上海浦东、广州白云、大兴机场;一类2级 3个:深圳宝安、成都双流、上海虹桥。)

二、核心竞争力

关于核心竞争力,公司的财务报告里写了很多,但我认为对于机场这一交通枢纽而言,主要就是两个:首先地理位置是最关键的,也是护城河最高的,毕竟便捷是出行的核心需求。上海作为我国最大的经济中心城市,长三角地区也是我国经济最具活力、开放程度最高、创新能力最强的区域之一,是“一带一路”和“长江经济带”的重要交汇点,所以上海这两大机场在地理位置上的优势可以说是毋庸置疑的。第二个就是枢纽建设规模,这一块与其说是核心竞争力不如说是业务规模的空间,能容纳多少飞机、人、货物决定了机场最终能获得多大的业务规模。毕竟旅客并不会因为上海机场的规模大,选择从上海飞而不是从广州或者北京飞。根据2023年中报,目前浦东机场投入民航运营跑道4条,航站楼2座,卫星厅1座,设计满足年旅客吞吐量8000万人次。虹桥机场投入民航运营跑道2条,航站楼2座,设计满足年旅客吞吐量4000万人次。

三、经营分析

(1)业务收入结构

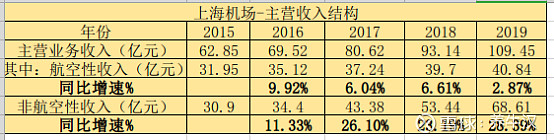

下表是近年来上海机场的主营收入情况,由于2020-2022年受疫情扰动,暂不看它。可以看出,公司分为两大块,航空性收入和非航空性收入。航空性收入分为架次相关和旅客及货轮航空服务收入,这些应该是跟飞机架次和吞吐量高度正相关。非航空收入中主要是商业餐饮(这里面包含了商业经营权转让和租赁,这一块应该是大头)、物流服务收入及其他。近年来,2015-2019年,上海机场主营收入年复合增长率大约在14%左右,主要是非航空性收入的快速增长带来的,非航空性收入年复合增速为22%,而航空性收入增长较为平缓,2015-2019年年复合增长率为6.33%,大约跟GDP增速差不多。主要原因在于航空性收入收费标准按照民航局规定的政府指导价,而非航空性收入的收费按照市场化原则,因此弹性较大。

(2)成本结构

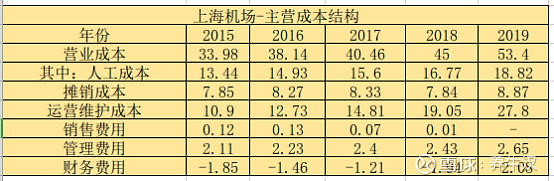

上海机场成本主要由人工成本、运营维护成本、摊销成本以及管理费用构成。这里可以看到几点:1.机场业务的成本相对较为刚性,在一定业务规模内,不管是人工成本中的职工薪酬还是机场资产的运营维护和摊销折旧都需要相对刚性的支出,与营业收入的增长并不一定成比例,因此机场的业务可以说具有较强的规模效应。2.机场经营销售费用较小,因此公司在2020年后,不再单独计算销售费用,合并统计管理费用。3.公司几乎没有什么利息等财务费用的支出,甚至还有收入,说明公司不缺钱,资金状况非常良好。

(3)现金流方面

从历年数据来看,上海机场销售所得现金占主营业务收入比重基本都在100%以上,说明公司经营的业务基本都是现金支付,即使在疫情的三年,也都是现金结算。从现金流的角度来讲,公司的收入质量很高。

(4)资产结构

在2021年之前,公司资产负债率较低,10%-20%之间。但在2021年之后,资产负债率有了明显提升,主要是由于2021年非流动负债有了大幅增加,增加了200多个亿。主要是本期公司执行新租赁会计准则,对租入长期使用资产所需支付的租赁费根据准则要求确认为租赁负债所致,除此之外公司没有长期借款和长期应付债券等有息债务。这一点可以从公司每年的财务费用情况可以得到验证。

注:不过这里租赁负债具体是指什么希望有专业的球友来解答一下?

四、对外投资情况

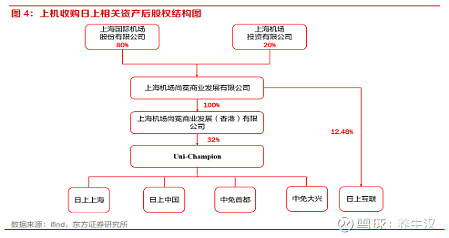

2023年,公司与上海机场投资公司合资设立上海尚冕,由上海尚冕在香港设立子公司香港尚冕。以上海尚冕收购日上互联12.48%股权,以香港尚冕收购 Uni-Champion 32.00%的已发行股份。本次交易公司出资13.58亿元,占比80%。收购完成后,合资公司将持有日上上海、日上中国、中免首都、中免大兴15.68%股权或权益,还有12.48%日上互联的股权,对应的上市公司分别持有12.54%、9.984%的股权。穿透后的核心资产主要从事上海虹桥国际机场、上海浦东国际机场、北京首都国际机场及北京大兴国际机场的线下免税品销售经营业务、上海和北京市内免税经营业务及线上保税进口商品销售经营业务。

这是上海机场与免税店合作模式的一种转变,由原来的房东-租客,转变为合作经营的模式,实现更深绑定,不过这也说明上海机场对中免的议价能力确实不如以前。