目前,国内二类疫苗正处于红利释放期,算是一个难得的“朝阳”行业。

疫苗行业具有“技术、资金和政策”三大壁垒,并且产品研发周期极长,竞争格局通常不会快速恶化。这是我重点关注疫苗行业的原因。

财报是我们跟踪观察一家企业的最佳材料。大部分疫苗企业已经披露半年报,接下来我会对“A+H”疫苗公司半年报逐个梳理,跟大家一起学习交流。

今天,来看一下瑞科生物。首先来说结论,瑞科最大的看点在于“佐剂平台+mRNA技术平台”。两大技术平台,使其具备持续产出具有竞争力的疫苗品类。

而通过其管线来看,“HPV疫苗、新冠疫苗、带状疱疹疫苗”三个重磅品类产品将会是其价值增长催化剂。

如果瑞科产品逻辑能够逐步兑现,可能会是一个不容忽视的疫苗新星。

下面是我总结的信息要点。

一、“佐剂平台+mRNA技术平台”两大战略制高点布局

“佐剂”是疫苗领域不可或缺的核心技术,这一点我之前谈过。我关注瑞科生物很重要的一个原因,就是瑞科是国内为数不多的拥有新佐剂自主研发能力的企业。

目前,公司已经实现规模化生产的新佐剂包括BFA01、BFA03、BFA04,分别对标葛兰素史克的AS01、AS03、AS04。

这是瑞科最大的确定性所在。因为结合新佐剂,公司开发相应的重组蛋白疫苗会有性能优势。

例如新冠疫苗ReCOV在应用了BFA03佐剂之后,免疫原性非常不错;BFA01则用在了带状疱疹疫苗REC610上,潜力同样十足。

在佐剂之外,瑞科也布局了mRNA技术,并且成功实现了冻干技术的突破,可及性大幅提高。目前,公司的二代mRNA新冠疫苗R520A(冻干型)已获批临床。

同时布局新型佐剂和mRNA两大疫苗领域的战略制高点,充分说明了瑞科生物这家biotech的“野心”。

并且,这家充满“野心”的公司,也有足够的资金实力一直走下去。

可以看到,瑞科生物过去花钱一直比较节制且高效,在多个核心临床产品进入三期临床的情况下,仅研发费用同步增长,而公司行政开支同比减少近1000万元,说明公司控费能力极强。

得益于此,截至今年6月末,公司账上现金储备依然高达近人民币15亿元,具有较高的安全垫,可以从容的开展后续研发工作,具备较大的跃迁可能。

二、研发管线覆盖多个潜力品类

1)HPV疫苗组合拳

管线方面,公司最值得关注的是HPV疫苗组合拳。

目前,全球HPV疫苗需求旺盛,市场规模较为可观。根据行业共识,预计2030年国内HPV疫苗市场能达690亿。(从去年批签发量来看,我认为这个数字可能是被低估的)

瑞科在HPV疫苗领域共布局了5条管线,分别是9价HPV疫苗REC603、两款亚型不同的2价苗REC601(16/18)和REC602(6/11),和第二代重组4价HPV疫苗REC604a和第二代重组9价HPV疫苗REC604b。

公司组合拳布局的逻辑是:9价疫苗率先攻占国内市场,2价疫苗面向东南亚等目前HPV疫苗覆盖率较低的发展中国家;第二代重组4、9价HPV疫苗REC604b具有少接种一针的优势,逐步实现对原有产品的替代,并打入发达国家市场。

当前,公司有望率先进入商业化阶段的是9价HPV疫苗REC603,有以下几个看点:

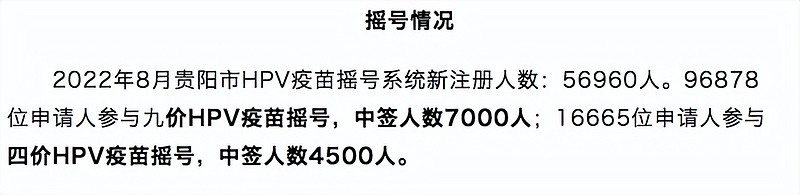

1、市场缺口大。目前国内已获批的9价HPV疫苗仅有一款,产能完全不够用。就拿贵阳近期摇号情况来说,中签率依然很低。发达省市的摇号难度更大。

2、进度领先。REC603主效力三期试验完成所有受试者给药,正在开展随访工作。公司预计在2025年达到临床终点。按照这个节奏,可能是第一个撞线的国产9价HPV疫苗。

3、覆盖面广。8月份,公司已完成REC603的小年龄组免疫桥接研究的全部受试者入组和首剂接种工作,率先完成覆盖9—45岁的女性年龄群体的9价苗。现在默沙东9价疫苗有着严格的年龄限制(9—26岁),REC603覆盖面广将会让更多小姐姐受益。

4、性能得到验证。根据此前的临床数据来看,REC603具有免疫原性好、安全性高等特点。

2)新冠疫苗组合拳

在HPV疫苗之外,瑞科还构建了新冠疫苗组合拳,包括重组蛋白疫苗ReCOV和冻干mRNA疫苗R520A。

我认为未来新冠疫苗会变成自费接种、大号流感疫苗的可能,因为各国财政都扛不住每年接种一剂的压力。(后续我会专门写一篇文章讨论)

在这一逻辑下,一款性能突出的新冠疫苗依然值得关注。这是我为什么也会有重点篇幅介绍瑞科新冠疫苗组合拳的原因。

就进度来看,ReCOV已在菲律宾、阿联酋开展国际II/III期临床研究,与mRNA疫苗的比对研究已完成全部受试者入组及研究疫苗接种,有望在今年进入商业化阶段。ReCOV主要有以下几个看点:

1、确定性高。ReCOV应用的佐剂BFA03对标葛兰素史克的AS03。AS03的战斗力已经在多款新冠疫苗上得到了验证,我认为这是ReCOV最大的确定性所在。

2、免疫原性优势。正如上文所说,ReCOV应用了新佐剂,加上其抗原设计非常有特点,所以免疫原性非常突出。根据公司此前发布的研究结果,ReCOV中和抗体滴度超过辉瑞和莫德纳的mRNA疫苗。

3、广谱优势。根据公司披露信息,因为抗原设计优势,多项临床前研究结果表明,ReCOV疫苗对Omicron和Delta等多种VOC突变株均具有良好的交叉中和作用。这意味着,ReCOV可能会是加强针“首选”。这是我对ReCOV最大的期待所在。

4、可及性优势。重组蛋白疫苗一大优势是稳定性高,ReCOV疫苗可在室温下保持稳定至少六个月,而在标准冷链条件下预期可保持稳定至少24个月。这将会给其带来可及性优势。

ReCOV之外,冻干mRNA疫苗R520A已经进入临床阶段。未来我会根据临床数据,再进行跟踪分析。

3)重组带状疱疹疫苗

在HPV疫苗疫苗和新冠疫苗之外,瑞科还有一款重组带状疱疹疫苗REC610让我比较感兴趣。

葛兰素史克Shingrix的销售额充分说明了一点(上半年14.29亿英镑):带状疱疹疫苗是老年人的HPV疫苗。

目前,我国虽已有Shingrix和减毒活疫苗获批上市,但国产重组带状疱疹疫苗依然是一片荒漠。而从有效性来看,减毒活疫苗明显跟不上节奏,重组蛋白带状疱疹疫苗才是最佳选择。

REC610让人期待的点在于,与新冠一样——REC610性能确定性高。

其应用对标葛兰素史克新佐剂AS01的BFA01。在临床前重组带状疱疹疫苗药效评价中,REC610获得和Shingrix相当的药效。这意味着REC610若能成功上市,将会是确定性极高的国产替代品种。

进度方面,公司预计2024年能够完成三期临床,并申请上市。

三、总结

对于疫苗企业来说,能否在行业立足的最核心因素是技术实力。瑞科布局了”佐剂平台+mRNA技术平台“两大战略制高点,并且佐剂平台实力已被充分证明,表明其已具备脱颖而出的可能性。

而短期看,瑞科生物管线的商业化进展,将是其价值增长催化剂。粗略判断,公司产品商业化顺序应该是:新冠疫苗、重组带状疱疹疫苗、HPV疫苗。

当然,这些产品的研发和商业化进展最终结果如何,还有待时间给出答案,我会一直继续跟踪观察。