四、主营业务占比分析

2020年年报显示:抗肿瘤营业收入152.68亿,占比55.05%,毛利率93.35%;麻醉营业收入45.91亿,占比16.55% ,毛利率90.34%;造影剂营业收入36.30亿,占比13.09% ,毛利率72.41%;三大块主营业务收入276.13亿,占比99.56% 毛利率平均为87.88%。

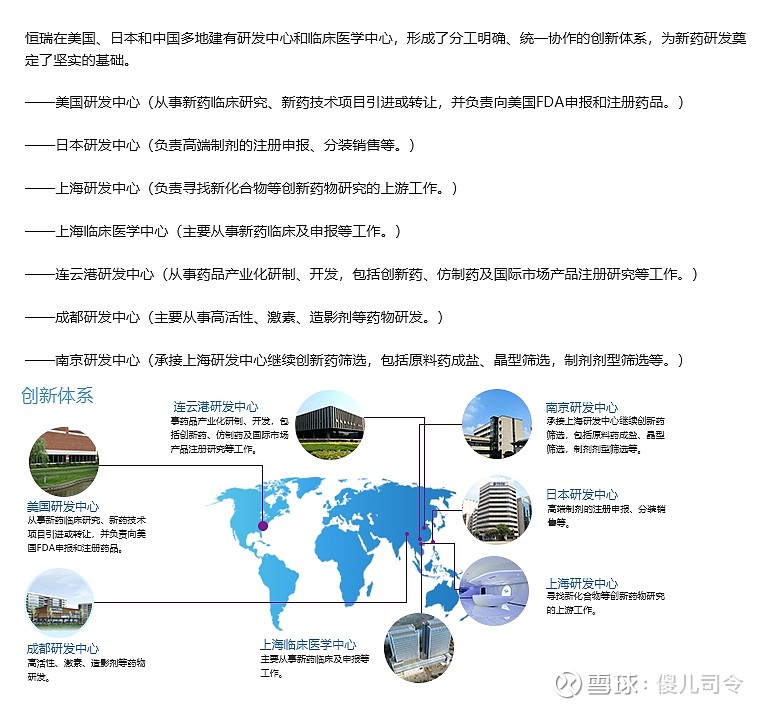

2020年公司累计投入研发资金49.89亿元,比上年增长28.04%,研发投入占销售收入的比重达到17.99%,为公司创新发展提供有力支撑;提交国内新申请专利207件、国际PCT新申请70件,获得国内授权64件、国外授权103件;报告期内,取得创新药制剂生产批件6个、仿制药制剂生产批件5个;取得创新药临床批件82个、仿制药临床批件2个。创新化学药可谓得肿瘤者得天下,恒瑞在主营业务方面,依然占据着充分的优势和未来发力的高起点。

五、投资价值评估分析

恒瑞医药投资价值计算包含两部分,首先是创新药的投资价值计算。根据模型计算创新药的投资价值:

,P 表示的是上市概率,Saverage是指平均销售额,npm 是销售净利率,Rf 是无风险利率。以恒瑞医药公司第一款创新药阿帕替尼开始临床研究作为起始点,在每一个产品的状态发生变化时,计算一次投资价值,根据公式计算得知, 截至 2020 年,恒瑞医药公司创新药业务的投资价值约为1200亿左右。

其次是仿制药业务投资价值的计算,仿制药投资价值 = 可比公司平均市盈率 * 公司仿制药净利润。选择的可比公司如下:奥翔药业市盈率 80.48,北陆药业市盈率25.53, 山大华特市盈率 18.28,亚太药业市盈率84.28,平均市盈率为 52.14。公司仿制药净利润约为50.63 亿,所以仿制药的投资价值约为2639.54亿。对应目前的市场价格,还是存在一定程度的相对溢价。

六、投资展望

从宏观环境和发展趋势来看,恒瑞医药属于医药行业, 医药行业本身发展迅速,发展前景良好。而恒瑞医药是我国医药行业中的佼佼者,产品多样且竞争力强,因此公司未来发展空间和潜力巨大。

从行业投资情况来看,未来医药行业的投资热点是单抗药物,目前我国单抗药发展不足,还有很大的发展空间。而恒瑞医药的最热销的产品恰恰是抗肿瘤药物,属于未来的投资热点。

从公司的基本经营情况来看,恒瑞医药是当之无愧的医药制造业制造业的龙头,其与时俱进的发展战略,使得恒瑞医药占据了重要的市场地位。自公司上市后,恒瑞医药发展更为迅速,不管是营业收入还是净利润都在持续增长。

从基本面分析来看,综合四大能力分析,可以看出,恒瑞医药具有很高的竞争力,同时在近 5 年里,恒瑞医药的各项能力都表现良好,但营运能力还需加强,这证明企业自身具有高效的管理体系和优良的治理机制。

从投资价值计算来看,虽然市场价享受了一定的溢价或说高估,但由于公司自身实力强劲且具有创新精神, 相信其价值会迅速提升。恒瑞医药之所以能够成为医药行业中的佼佼者,与它多年来巨大的研发投入是分不开的, 这也说明公司十分注重产品的创新研发。公司投资价值提升还是要依靠产品本身,因此丰富产品、创新产品才是实现公司投资价值增加的有效途径。

总的来说,恒瑞医药具有良好的投资价值,对投资者来说是值得进行长期投资的一只股票。

未完待续.....