上海机场 - 600009,目前市值1130亿左右,是否值得在当前买入并持有,我们不妨和其他同类上市公司做一番比较。

国内机场的上市公司有:海南机场(600515)、厦门空港(600897)、深圳机场(000089)、白云机场(600004)以及在港股上市的北京首都机场(00694)。

几家公司的市值及市净率如下:

公司主体 | 市值(亿)| 市净率

上海机场 | 1130.3 | 2.84

海南机场 | 463.87 | 2.04

厦门空港 | 61.6 | 1.58

深圳机场 | 142.53 | 1.35

白云机场 | 339.4 | 1.97

首都机场 | 232.2(HK) | 1.249

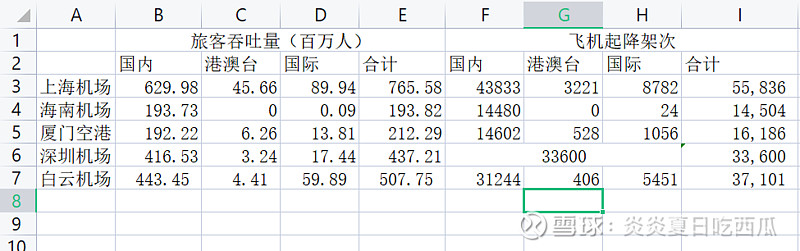

市净率是市值与净资产的比值,数值越大,说明市场给出的估值越高。可以看到上机作为机场板块的龙头以2.84的市净率一骑绝尘。然而市场何以给出这般估值,让我们来对比一下几家机场的旅客吞吐量以及飞机起飞架次,先看最近五月份的数据:

(数据均来自各家公司发布的生产月报,其中深机没有分别公布国内港澳台及国际航线的飞机起降架次数据)

可以看到,无论是旅客吞吐量还是 飞机起降架次,上机都是遥遥领先——特别是国际航线。不无巧合的是,上机的旅客吞吐量,无论总合还是单拎国际航线出来看,都大约为第二名白云机场的1.5倍,而市净率上机是白云的1.42倍,非常接近。跟第三名深圳机场相比,上机的旅客吞吐量是深机的1.75倍,国际旅客的数量更是深机的5倍。深机目前的国际旅客数量还是不太够看,这大概也是深机估值不高的原因。毕竟国际旅客身上的商业价值比较高(说人话就是国际旅客可以在免税店消费)。

接下来比较一下收入结构,我们从各家公司22年的年报中一窥究竟:

上机的财报里,把收入分为了航空性收入及非航空性收入,航空性收入包括架次、旅客、货邮航空服务收入,占总收入37.51%。

非航收入包括餐饮、物流、及其他收入,总共占总收入的62.49%。

深机把收入分为了四类,航空主业占比65.95%,

增值业务占比9.95%,物流占比9.61%,广告占比14.49%。加起来占34.05%。

有趣的是,上机和深机 ,上机的航空收入占比,和深机的非航收入占比非常相近。机场的非航收入占比越高,说明副业越赚钱,而且这部分收入更有想象空间,更能体现机场之间的差异化。

白云机场没有区分航空收入和非航收入(看得比较粗略,也可能是没看到),故此环节略过。

厦航,航空收入6.04亿,总收入10.06亿,航空收入占比6成,非航4成。和深机差不多。

看完收入端,再来看看成本端。

机场的成本,主要是人工成本、资产折旧成本与运营成本。

上机分别占 39%(39亿)、26%(26亿)、28%(28亿)。

白云分别占35%(17亿)、28%(14亿)。

厦机分别是47%(5.1亿)、15%(1.6亿)、15%(1.6亿)。

深机的分类不太一样,此环节略过。

看下来,在成本端结构,各个机场其实大同小异。

以上,能看出来,上机确实有一些其他机场所不具备的优势,但这些优势和目前市场给出的估值是相匹配的。但凡事都有一体两面,上机当前拥有的这部分优势的根基——基于当前的国际环境来看——并不牢固,这是持有上机最大的一个风险所在。