利好消息不断,汽车产业链持续走强!

消息面上,目前,广东正推动放宽广州、深圳“限牌”;支持广州、深圳等汽车大市实施购车补贴、以旧换新,扩大新能源车销量。受消息刺激,今天汽车整车、汽车零部件表现强势。

那么,国内新能源车高渗透率的背景下,未来增速会下降吗?渗透率还有多少提升空间?新能源车产业链去库存情况如何?盈利拐点到了吗?汽车产业链哪些公司潜力较大?我们今天深度了解下。

一、新能源长期趋势不改,电动车仍处高速增长期

1. 国内:高渗透率下增速依然可观。

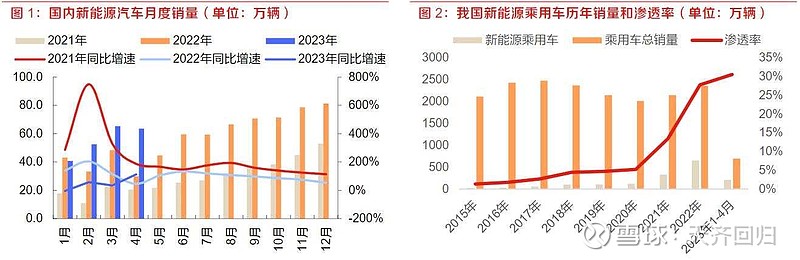

我国新能源汽车渗透率突破30%,有望继续保持增长活力。我国新能源汽车2022年产销分别完成704.0万辆和687.2万辆,同比分别增长99.3%和96.0%,渗透率提升至25.6%。当电动车迈过20%渗透率,继续向前发展面临接受度鸿沟,消费者中更普遍的实用主义者、保守主义者和怀疑论者对电动车要求更加苛刻,也是引发市场对23年电动车销量不达预期的担忧的主要原因之一。

进入2023年,国六老燃油车库存促销战引发市场价格混乱,消费者持币观望情绪浓厚,叠加春节较早、消费不旺等因素,车市整体表现偏弱。考虑到上述因素的影响,尽管2023年新能源汽车销量表观增速明显放缓,但渗透率提升趋势不改,1-4月新能源乘用车累计销量达212万辆,累计渗透率达到30.5%,较22年继续大幅上升。同时,二季度以来,随着消费逐步恢复以及价格战热度的逐渐消退,新能源汽车销量逐月修复,4-5月同比增速已基本回到22年水平。

资料来源:东方证券研究所

电动车产品力成行业核心驱动力,2023年发展迈入新阶段。电动车行业20-22年实现了大发展,特斯拉及新势力带来爆款车型井喷、产品力提升,国内快速实现20%电动化率的中期目标,该阶段主要驱动力为电车相对油车的性价比凸显。2023年起电动车将进入新阶段,我们认为行业核心驱动力已经转变为消费者对电动车产品力的认可:一方面车企加速燃油车停售的进程,在车型升级上明显偏向电车,未来油车的升级换代将明显落后电车;另一方面电车的补能、快充、安全等短板逐步改善,电车的升级将进入质变阶段。

资料来源:东方证券研究所

新能源车下乡政策导向日益明确,中国市场渗透率有望超预期进一步提升。前期新能源汽车渗透率提升主要来自限购特大城市需求增长,特大型城市电动车渗透率远超全国平均水平,而县乡市场渗透率相对较低。受基础人口规模约束,限购城市的销量增速将逐渐放缓,而人口基数大、公共交通差的县乡市场具有更大普及潜力。4 月 19 日发改委明确提出,鼓励汽车企业开发更适宜县乡村地区使用的车型;5 月 5 日,国常会部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。新能源车下乡的政策导向日益明确,县乡市场有望接棒大城市,开启新能源汽车第二轮加速渗透。

2. 海外:全球渗透率提升空间宽广。

中国电动车发展全球领先,从销售结构看为全球最大市场。Canalys 数据显示,2021 年我国新能源乘用车销量 320 万辆,占全球新能源乘用车销量的近 50%,为全球最大的新能源汽车市场。

2022 年,我国市场需求增长依然强劲,全球销售占比进一步提升至 59%。相比之下,欧洲市场2022 年受疫情影响份额下降明显,美国份额较低但表现出积极增长态势。

资料来源:东方证券研究所

欧美有望复制中国电动车发展速度,预计2030年全球电动化率逾50%。全球视角看,电动化进程正处于全面加速的阶段,欧美主要国家极有可能复制中国市场的过往增速,迈入发展快车道。在多重因素影响下,我们预计2023年全球有望实现1400万辆新能源汽车销量,2030年新能源汽车渗透率有望超过50%,销量突破4500万辆,对应2022-2030年CAGR达20%。

资料来源:东方证券研究所

中国汽车产业优势突出,利于开拓海外市场。零部件方面,基本实现全产业链覆盖,产业链具有一定韧性,受外界冲击影响可控且能实现快速修复;中国零部件产业链具备响应迅速的特点,性价比优势明显。整车方面,中国车企在新能源汽车的产能布局领先合资企业,刀片电池等技术全球领先,前瞻性布局智能化,迎合汽车产业发展大趋势。政策方面,2023年以来国家各部委、地方多次提到“汽车出口”,政策端培育汽车出口的意图未变,出口有望在政策扶持下持续快速发展。

二、产业链去库存基本结束,盈利拐点将至

去库存成效已现,景气度筑底回升。

行业发展节奏受短期外部因素影响,22Q4起进入库存去化阵痛期。电动车产业链是长周期高成长赛道,长逻辑明确。但发展过程曲折,其中政策、产品力、供需等因素变化均对短期产业链景气度产生很大影响。经历了21-22年新能源汽车景气度爆发和行业规模的快速扩张,叠加22Q4在国补退出前夕对23年的需求预支,锂电产业链整体库存水平在2022年末达到历史高点。EVTank统计数据显示,2022年全产业链的动力电池库存达164.8GWh,创历史新高,使得2023年行业去库存的压力大增。进入2023年,受车端传统淡季影响,锂电产业链整体进入去库存周期。

资料来源:东方证券研究所

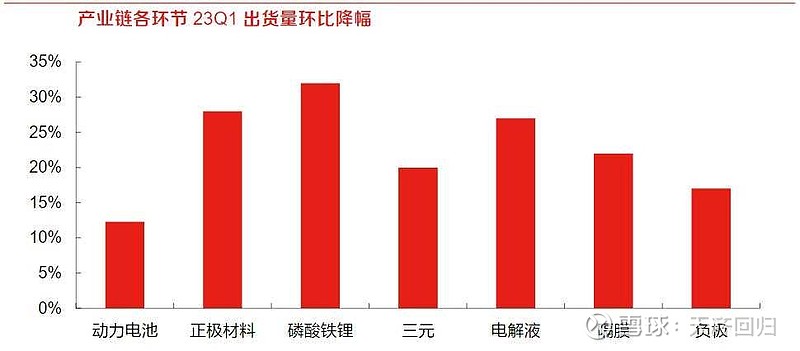

产业链自下而上集体减量。生产端,国内动力电池产量在季度连续上升后,23Q1环比显著下滑,同时产量与装机量差值环比降低,反映出较强去库力度。减产向上传导,四大锂电主材23Q1 产量环比也出现大幅下降,三元正极/磷酸铁锂/负极/电解液降幅分别为29.2%/33.5%/16.9%/7.0%。

资料来源:东方证券研究所

库存水位回落,排产释放积极信号。产业链主要企业一季报显示,电池、正极、电解液等环节一季度库存水平已有明显回落。作为产业风向标,宁德时代一季度存货金额已从年初的766.7亿元降至640.6亿元,环比降幅16.5%;从绝对金额来看,其存货已回落至2022Q1水平。随着库存去化效果显现,产业链生产正逐步恢复正常,二季度排产呈现向好趋势,预计环比将有明显修复。

资料来源:东方证券研究所

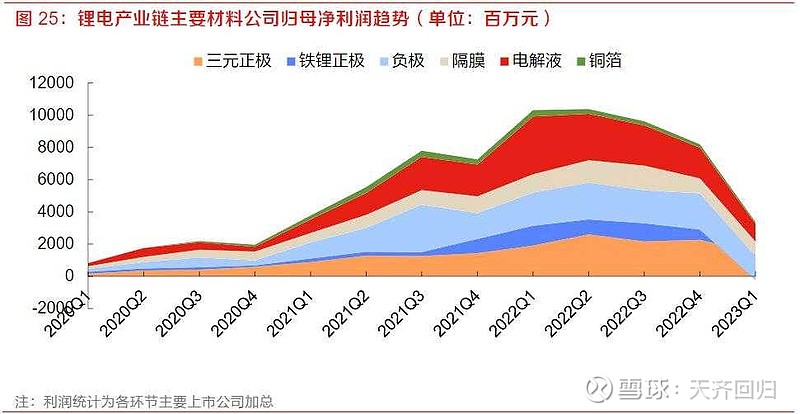

至暗时刻已过,行业盈利拐点将至。当前看锂电产业链,车端需求、库存水平、材料价格等关键指标都已经发出边际改善信号,随需求复苏、价格企稳以及库存水平恢复健康,产业链普遍排产下滑、持续降价的至暗时刻已经过去,量价、经营均进入稳定趋好阶段。对于中游材料企业而言,自2022年Q1-Q2触及盈利高点后,已经历近四个季度下滑,当下利空因素出尽,行业基本面和估值已在底部,未来随着终端销量和电池装机环比向上、新车型持续推出、单位盈利走稳向上,季度业绩修复具较强支撑。

$海马汽车(SZ000572)$ $赛力斯(SH601127)$ $力帆科技(SH601777)$