4月22日,一条突发新闻引起不小的轰动:著名颜料制造商辉柏赫向德国布伦瑞克的破产法院递交了破产申请,此举标志着其资产将启动常规破产程序。辉柏赫集团德国子集团亦寻求法院的管辖权,预计将任命一名破产管理人,以探讨企业的持续经营及未来重组或出售的可能性。

那么,本文首先将从辉柏赫集团的历史开始说起,以求在分析德国辉柏赫以及后续其他产能退出的基础上,$百合花(SH603823)$ 高端颜料部分量价齐升的逻辑。

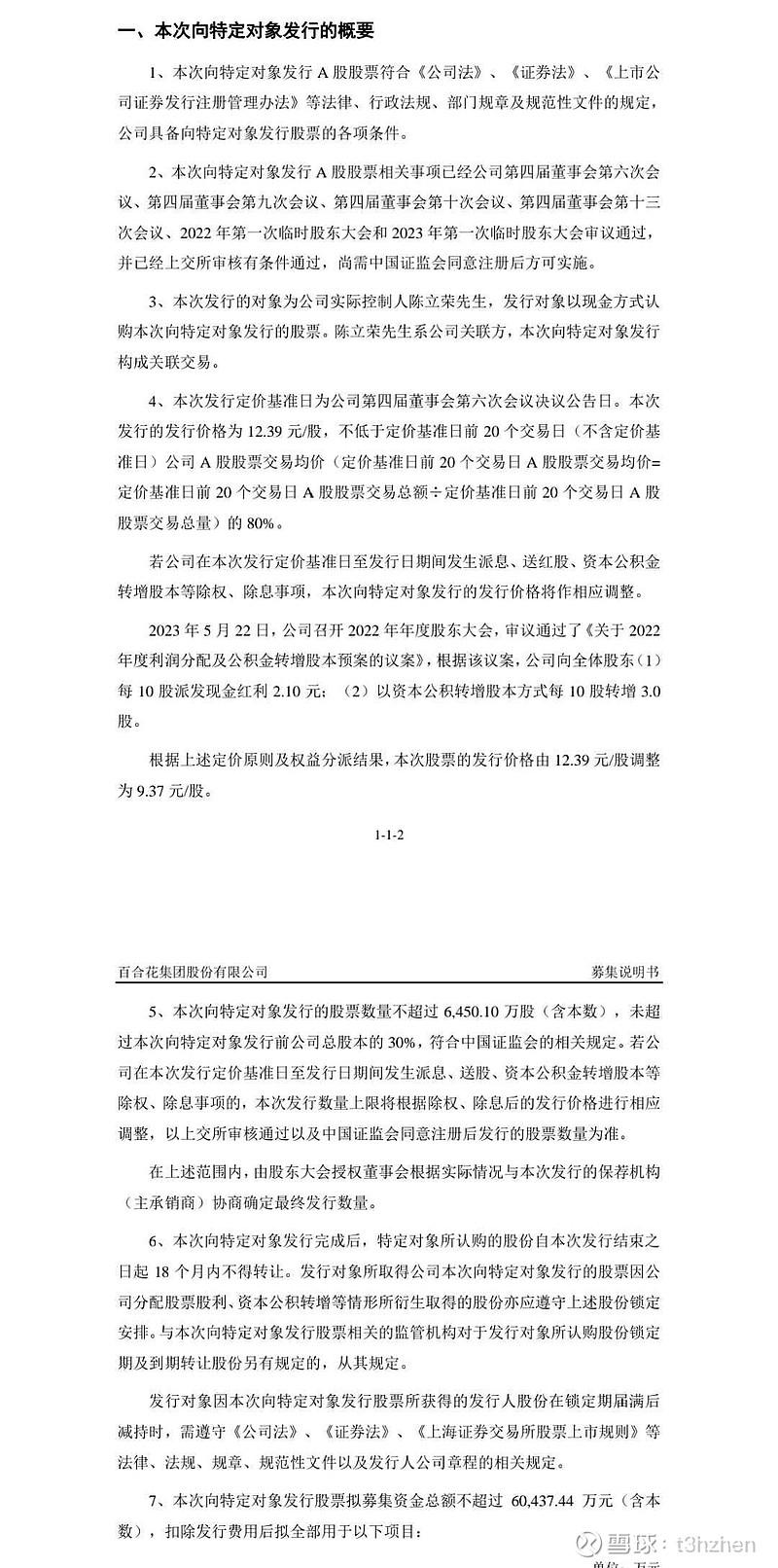

简单说来投资逻辑就是:供给产能永久退出,百合花存在量价齐升的逻辑,1.5+0.2万吨高端颜料,粗略计算(不分细分品种),价格上涨50%(谨慎起见,不考虑份额扩张逻辑),利润增长8.5亿,价格上涨100%,利润增长17亿且未计算原有主业。上市公司实控人在去年周期底部时全额认购定增6亿,在如此高的持股比例下(64.21%+2.84%)仍坚定增持且未减持。

(一)传奇的辉柏赫

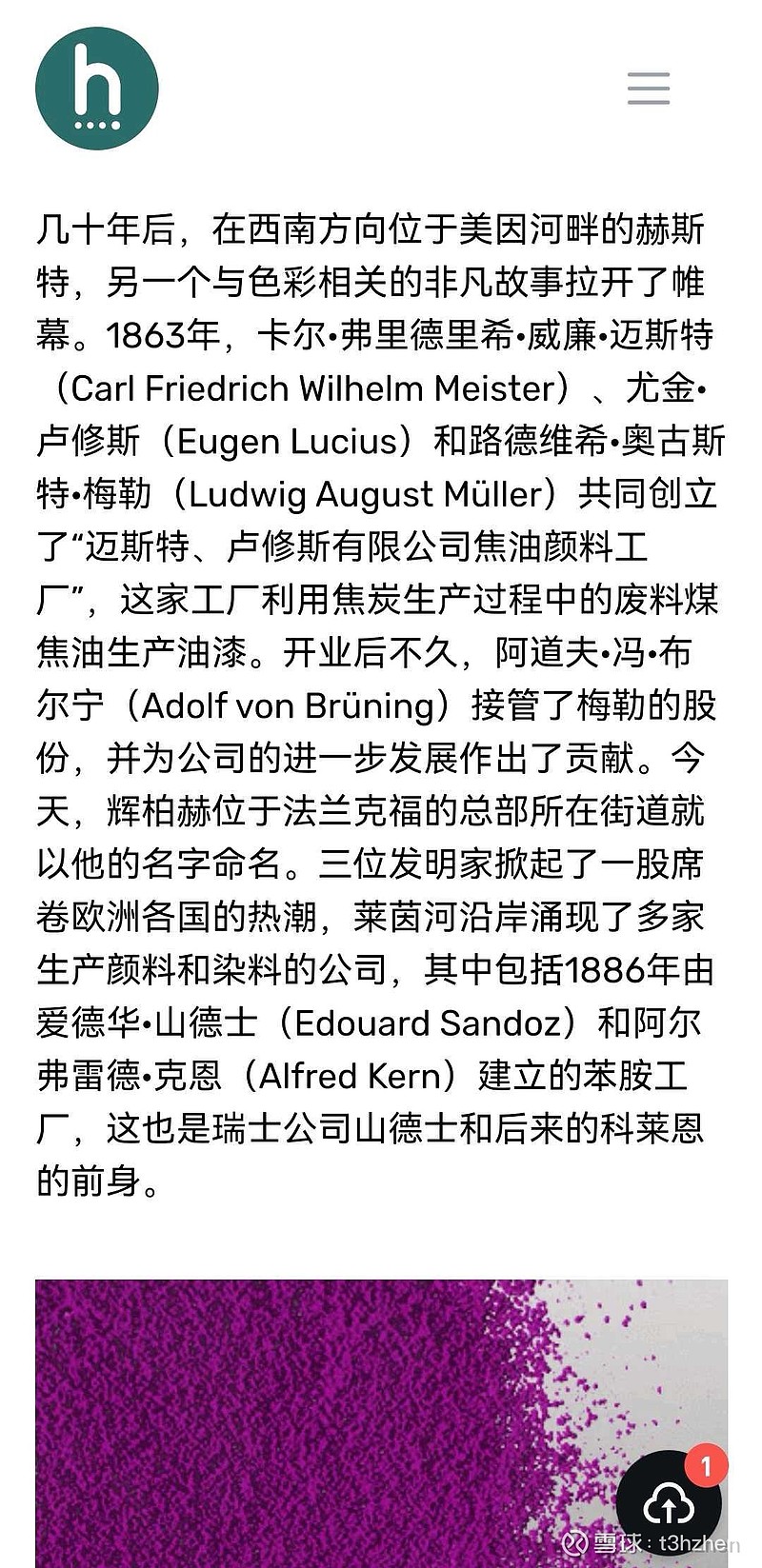

辉柏赫的历史就是颜料行业特别是有机颜料的历史也是色彩这个词汇在人类近代史上跃现并留下浓墨重彩一笔的历史。

通过不断的收并购,辉柏赫从莱茵河走向了五湖四海,从德国辉柏赫成为了全球辉柏赫。举个简单的例子,大名鼎鼎的法拉利红,就是辉柏赫的代表作之一,其下游涵盖了人类生活的各方面。

故事的高潮,落脚在了2022年。2022年辉柏赫收购科莱恩集团下属全球颜料部门,成为全球有机颜料尤其高端颜料的寡头。由上文分析可知(科莱恩集团已经是在收购德国赫斯特和山德士集团(也即莱茵河三巨头中两个)组建的颜料巨无霸)。

兴中往往酝酿着衰,高潮过后总是落幕。

2024年4月22日,德国辉柏赫宣布破产,一同宣布关闭运营的还有其总部职能中心。

讲到这里,原因是什么?从多轮专家访谈和同行了解中,大体原因如下:

1.俄乌战争后,居高不下的能源成本。化工作为高耗能行业,丧失了廉价天然气,能源成本始终居高不下,导致生产曲线陡然上升。

2.高昂的土地和用工成本。德国乃至欧洲,土地、熟练工人,尤其技工等人工成本近两年逐期增长,工资支出迟迟无法打平。

3.环保成本的阻碍。众所周知,近年来低碳甚至追求0碳的呼声渐起,尤其在美欧白左思潮下,环保主义盛行。高污染行业无论从碳税等经济压力到社会舆论压力,均不堪重负。就拿最简单的,向莱茵河持续排放污染废水这一问题,就无法解决。

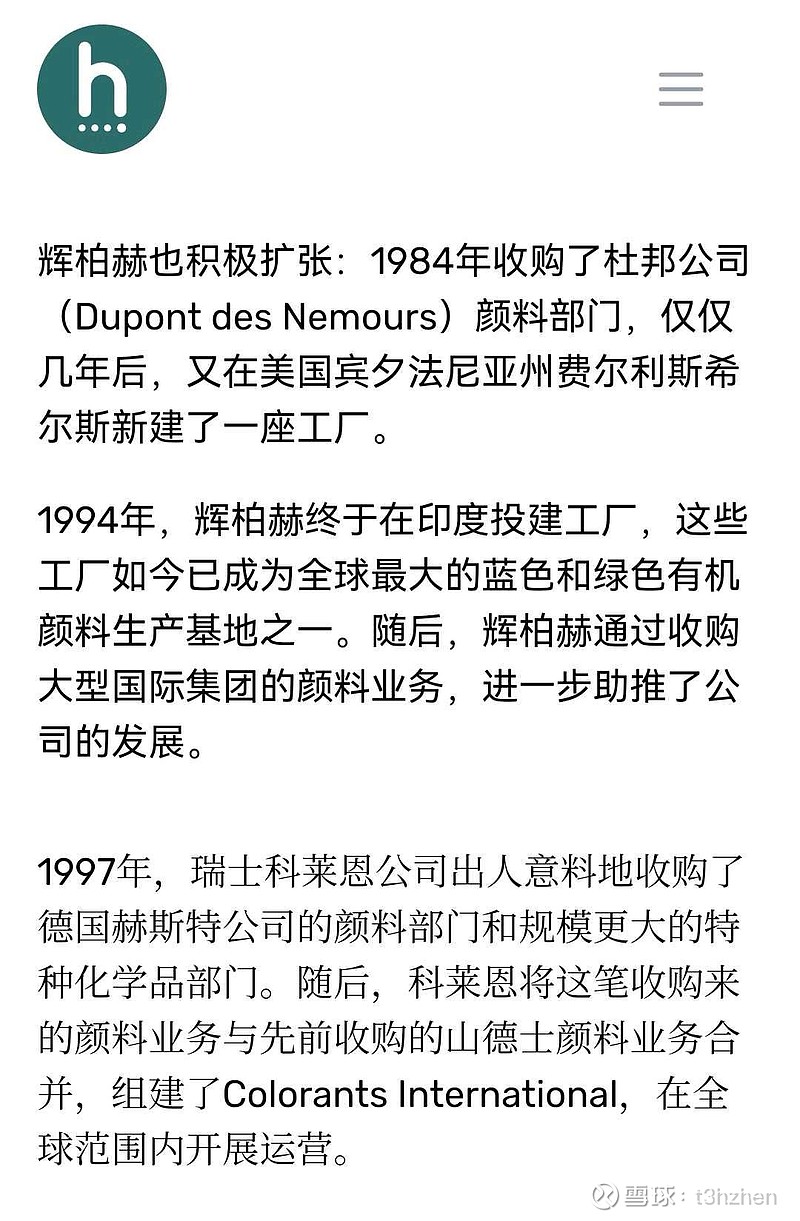

4.收购时埋下的资金成本。2022年的收购,辉柏赫借助举债的方式,斥资8.05亿瑞郎的价格收购彼时的第三大有机颜料厂商瑞士科莱恩。按计划,科莱恩将其颜料业务出售给辉柏赫和SK Capital Partners,并与辉柏赫和SK Capital Partners共同建立一家全球性颜料公司,其中科莱恩持有20%股份,由此完成颜料业务的控制权转让。值得注意的是,这里面收购的资金成本叠加近两年的经济和金融形势,本息无法到期偿还,成为压垮骆驼的最后一根稻草。

综上所述,德国辉柏赫是孤例吗,我认为,不是的。

亚洲极致的生产成本性价比才是真正击败辉柏赫的基石。

(二)百合花的天赐良机

百合花的机遇,先从合资公司说起。

早在2004年,百合花与科莱恩合资成立杭州百合科莱恩颜料有限公司。到了2022年6月,合资公司跟随股东变化进行了董事会和公司简称变更,公司名称变为“百合辉柏赫”。

然而,2023年2月,百合花宣布,因双方股东与自身业务需要,公司与辉柏赫将对其合资公司百合辉柏赫实施同步减资。具体减资方案为由1.398亿元减资8000万至5980万元。

当时这一极不寻常的举动,从目前来看,似乎预示了辉柏赫整体的经营情况发生了一些问题。

百合花的合资公司是和瑞士辉柏赫成立的,在目前这一情况下,瑞士辉柏赫也大有存在破产清算的可能(从上文欧洲化工生产成本以及之前的蛛丝马迹判断)。

而这,也是百合花的机遇。

据了解,百合花和辉柏赫的合资公司协议已经到期,正在重新谈判收购事宜,百合花在目前的态势下,优势尽显。

回到正题,周期品的炒作从来都是供需两端失衡造成,前文分析了供给侧产能永久退出的情况,那么需求侧呢?

根据年报等公开信息,百合花目前高端颜料有约1.5万吨产能且产能利用率持续拉满。下半年将有之前的2000吨技改产能加入。

本次德国辉柏赫退出的高端产能主要在以下一些品种,主要是高端颜料产能的退出。

这就造成了供需两端的失衡,据了解,目前影响的供给侧大约在25%左右,且德国辉柏赫库存产品目前报价已经上涨15%且要求全现金交付(这还是建立在辉柏赫售价本身已经远高于百合花的基础上)。

所以,百合花无论份额还是报价都存在扩张的坚实基础。

那么未来产能进入的壁垒如何,一句话讲,短期很难扩产,原因也大致如德国辉柏赫破产的理由。

在我国能解决的是能耗成本,但是环保、土地(化工产业园)、水源乃至熟练工人依然很难解决。

举例环评成本,百合花每年都会列示很多环保之类的项目。

这还不包括新建高污染的化工产业园用地成本,水源排放成本(这也是为何大部分化工企业都在离水源较近的地方生产)。

熟练工人(工艺)方面,举个例子,Q公司曾经挖角外资巨头的技术人员去研发生产,Q公司负责人被直接起诉并受到了极其严重的惩罚。

所以,新建产能并非一朝一夕,供给持续无法放出定成定局。

(三)百合花能否绽放

供需分析完了,进入计算器环节,1.5+0.2万吨高端颜料,粗略计算(不分细分品种),价格上涨50%(谨慎起见,不考虑份额扩张逻辑),利润增长8.5亿,价格上涨100%,利润增长17亿且未计算原有主业。

最后,补充一点,上市公司实控人在去年周期底部时全额认购定增6亿,在如此高的持股比例下(64.21%+2.84%)仍坚定增持且未减持,这不是真金白银的看好是什么?

可能没有$正丹股份(SZ300641)$ 短期来的那么猛,放长点看呢?未必。