从五月初关注ETC以来,在相关标的和研究上花了很多时间,主要关注的标的是金溢,可以参考之前的专栏信息。那下阶段ETC行情应该怎么走?正好借着这个问题好好整理下原来的一些信息,也对前期发布的几张数据图表做个说明。

先说结论:

1.行情从预期推测转向对实际业绩的关注

2.金溢作为第一波ETC行情龙头,涨幅最大,但相对而言预期已经太满

3.万集在低预期下反而会有更多的惊喜,有可能迎来补涨成为第二波行情的龙头

4.聚利科技已经掉出第一梯队

推理依据:

先说下目前ETC市场的价格情况,在最早期推算时预计OBU、RSU都会大幅上涨,但从目前跟踪的情况来说只能是稳中有升,OBU大订单价格基本上锁定在80左右,个别省份可以到85,网络上看到的高价要不就是银行小订单采购或者是定向采购路网中心的,路网中心赚差价。这也是为什么金溢万集都参股山东信联支付。RSU的情况也是同理,跟整个市场买方太强势有关系,价格上涨,但上涨幅度有限。另外随着未来产能特别是上游零配件产能供应缓解,价格已不具备最佳上涨机会。

一、客观业绩预测

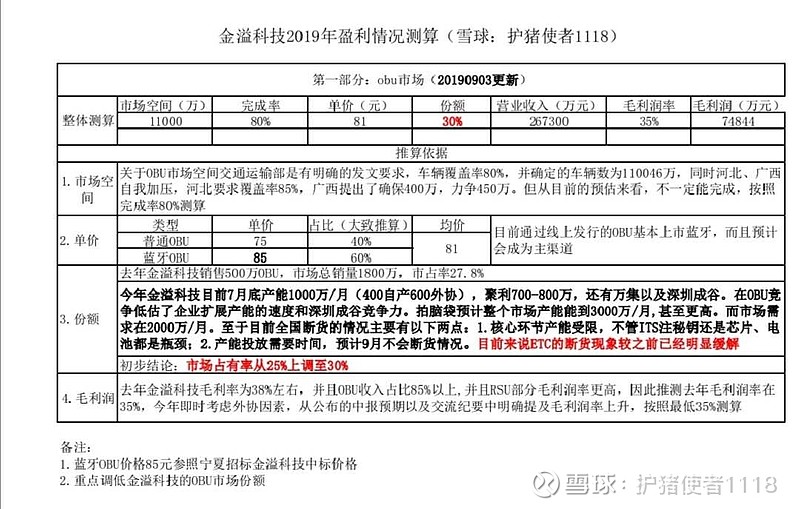

前期我对金溢的业绩做过测算,并且进行过一次更新,可以查看历史消息。

推测假设:基于ETC全年业务合理的工作量,也就是理想化的全年业绩,不考虑业绩调节和确认收入时间因素影响。

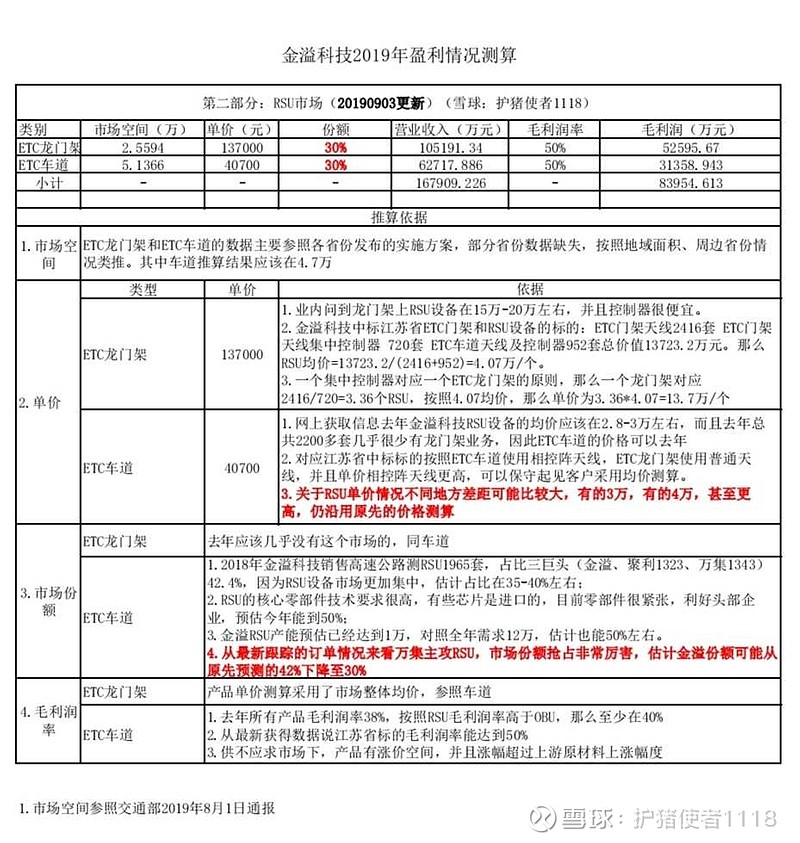

相比较上次8月2日,主要的变化是OBU市场份额从25%提升到30%,RSU从42%降到30%。调整的原因见下图:

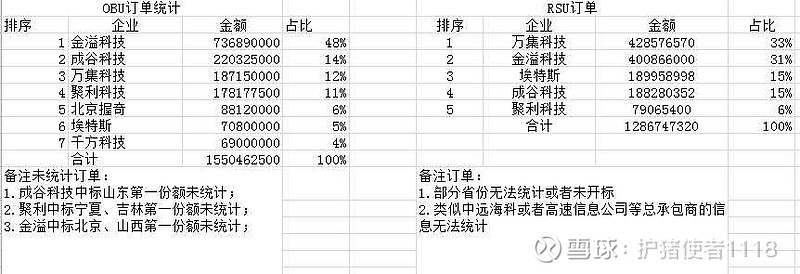

这份图表统计的是6月至8月中旬千里马、剑雨标讯上有的OBU和RSU订单信息。先说OBU市场,可跟踪的订单量15亿跟市场总需求量接近90亿,占比太小,只能反映出个大概比例。其中金溢科技包含了8月份中标江苏省600多万的OBU量,最新山东OBU中标信息未统计。

OBU部分:推理的逻辑是先剔除江苏省标的,也就是在零星招投标网站信息,那么金溢、成谷、万集、聚利的订单非常接近,基本上在20%左右。当然金溢把江苏山东两地OBU包圆确实牛逼,估计跟金溢做大客户、大订单的策略也有关系,对业务量提升应该还是很明显的,我就估算着给30%的份额。

RSU部分:1.前期招投标信息网站订单已经占比33%,超过了金溢;2.万集RSU设备相比较金溢似乎更有优势,包括技术指标和技术可选方案;3.多个信息来源证明万集今年主攻RSU,存量订单非常多,预计40%份额以上非常稳,自然金溢的订单份额会下降。

基于上述的假设,对比下金溢和万集的营收和毛利润情况:

收入:金溢43.5亿、万集40.2亿;

净利润:金溢的产品毛利润率一直都是高于万集的,公开信息中ETC业务都是统一测算,而RSU的毛利润率是高于OBU毛利润率,因此ETC整体的毛利润率跟两家公司的业务结构有关系,很难测算OBU和RSU毛利润率各相差多少。按照上图推测的净利润,那么金溢的净利润率应该可以到达15%,假设两个业务金溢都高5个百分点,也就是万集净利润率10个百分点,那么净利润有4亿。

被忽略的称重业务

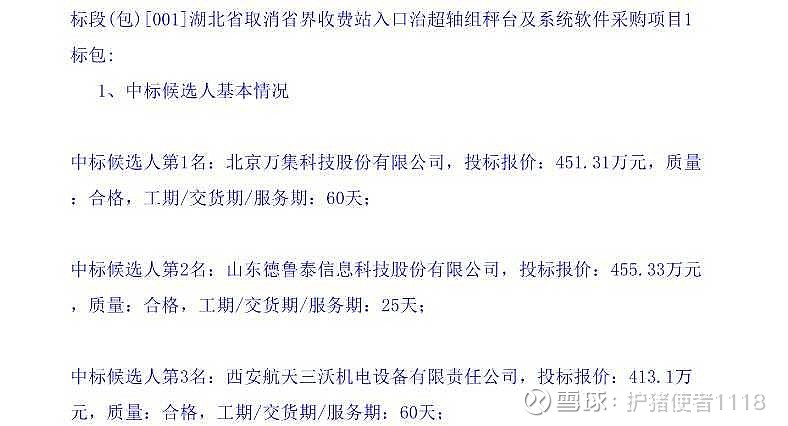

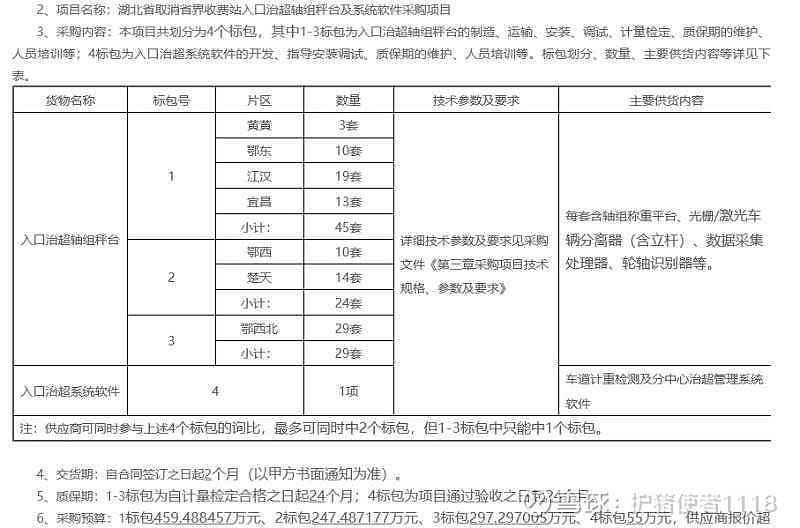

大家可以找下交通运输部7月底的通报,公路治超改造业务总工程量10591套,已完成3800套,还剩接近6800套。有心的朋友可以在通过中国高速公路的公众号找下四川省、新疆省、江苏省关于高速公路路口治超的新闻,可以看到这也是取消省界收费站的重点工作,或者至少是高速公路运营商的工作,原因很简单:超重是路面损害最大因素。

称重设备单价一般来说10万一套,可以参考湖北省称重业务招标情况。

那么对应整个称重业务市场来说市场空间为10亿,万集称重业务行业第一,按照40估算,毛利润率也按40%测算,估计一年净利润1亿是可以保证的。这是整个市场对万集忽略的部分,也是万集业绩保障预期之外增量。

以上关于金溢万集业绩推测是股价上涨的底气和基础,金溢无疑还是龙头老大,但万集的错位竞争策略非常漂亮,而两者的业绩差距还不足以拉开特别大的差距

二、关于主观预期分析

1.金溢三季度指引

我一直在想金溢三季度业绩指引应该给多少能满足市场的预期,2亿是符合预期还是3亿符合预期,大概猜测,2亿是不能满足投资者的预期,至少要2.5亿以上。也就是说要再超预期就得3亿甚至更高。而金溢最终没有给,可以看作是管理层对业绩释放或者市值管理的一个信号,并不想涨的太快。基于以上的信号,那么金溢在4季度调节业绩的可能性更高。

2.金溢山东大订单市场反应

看到金溢接近900万供货量的订单,我的第一反应也是超预期,牛逼,但理性想想,如果金溢要拿下市场30%甚至更高的份额,那么全年OBU订单至少25亿甚至30亿,7亿的订单应该有而且并不算太多,毕竟这样的订单不可能一直有。

3.万集的超低预期

在万集公布三季度业绩指引时,看到三季度单季度1亿净利润,本来我觉得很一般,结果股价连着涨了一波。后来问一个朋友为什么很普通的业绩指引可以直接一字板,回答说是市场没有预期。所以也就是说如果万集后续有大订单或者业绩上修,反而更容易超出市场预期。

4.万集的解禁预期

对于万集解禁预期和管理层态度,有几个事情值得关注:1.万集在5月底6月初就率先公布了产能安排计划情况,而金溢在7月份才看到产能安排,管理层更愿意迎合资本市场;2.8月初就出乎意料预测三季度指引,核心还是万集管理层看不得万集的市值比金溢低太多;3.万集老板在10月份就解禁,因此管理层有动机集中释放业绩,不用像金溢等到明年。

5.两者的市值差,目前差距越拉越大,这将成为万集补涨的最大利好,最确定性机会。

相关很多信息都来至于网友无私的分享,谢谢你们的信任。