大家好,我是格子。

这一批上市的十只新股,对股市的虹吸效应明显,但是基本面上看,没有一个能撑得起这个涨幅,包括涨的最高的中电港。

而从参与者来看....基本上都是散户在玩,今天追进去看热闹的,保命为胜。

....

周一受周末事件影响较大。

周末披露了几份业绩单,2023年1季度的光伏和风电业绩明显超预期,今天新能源表现强势。

4月是一季度业绩披露月,一般来说也是确定全年主线的重要月份。

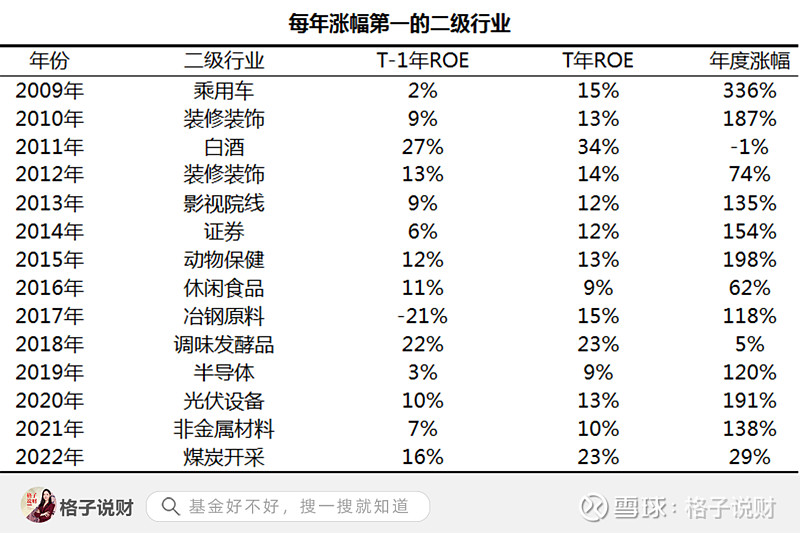

数据统计,2009年以来,有8次全年的市场主线都出现在4月。

比如2009年的煤炭,2016-2017年的白酒、2020年的新能源和白酒、2021年的新能源和煤炭,都是在4月前后突围并且领涨全年,而每轮上涨平均涨幅可达88%。

仔细看每年最强子行业的各项数据,除了营收、净利润的高增速之外,发现了主线的另外一个共通之处:ROE不一定极高,但比去年要提高。

在这里,补一点基础知识给大家:

ROE的影响因素,从杜邦分析拆解的角度讲,杠杆、净利率、资金周转几个方面有关。

所以想要ROE的提高,无外乎加杠杆、要么成本降低或产品提价、要么资金周转加速。

从这个角度看,那么会是:

加杠杆、周转率加速的房地产?

资金周转加速的计算机?

产品提价、资金周转加速的旅游?影视?

加杠杆的证券?

目前还很难敲定,主线与ROE的抬升之间,是包含关系。

即:

主线需要ROE的抬升;

ROE抬升的不一定是主线。

所以,要是提高准确度,需要“寻非”,把它当做一个做排除法的利器。

白酒ROE不好提高;新能源车ROE很难提高;光伏也是;医药也很难....

主线不是他们,会是谁呢?

打新动态:

两只新股,中船特气,电子特种气体,全国第一,全球第九,业绩增速不错,建议积极申购。

$晶晟股份(NQ839830)$ 晶升股份,晶体生长设备企业,赛道景气度不错,但报告期内业绩不稳定,估值较高,建议申购。

一只新债可打,韵达转债,AA+评级,正股韵达股份,以收盘价测算转股价值97.04元,预计上市开盘合理价在125元左右,积极申购。

亚康转债,A+评级,正股亚康股份,以收盘价测算转股价值102.75元,预计上市开盘合理价在135元,盘子超小,有超预期可能,首日不必着急卖出;

春23转债,AA-评级,正股春秋电子,以收盘价测算转股价值95.38元,预计上市开盘合理价在130元左右,恭喜中签的朋友。

行业动态:

非洲猪瘟卷土重来。(畜牧养殖up)

旅游消费从数据上看正在追平2019年。(旅游)

$隆基绿能(SH601012)$ 隆基绿能:2022年度净利润同比增加62.66% 。(光伏up)

ETF复盘:

前期暴涨的软件、游戏、传媒、半导体遭打砸,人工智能方向被锤,进入集体调整,这部分的共振式上涨被认为已经告一段落;

但是在这其中,半导体的逻辑主要是产业周期以及国产替代,这个方向,机构更为认可,相对来说,可以看的更长,也就是说,芯片这边还没有结束。

半仓等跌到位....

声明:以上投资分析不构成具体买卖建议,投资有风险,入市需谨慎。

关注格子说财,这里有您最关心的理财知识!

来源:格子说财