$贵州茅台(SH600519)$ 在12月22日晚上非常突兀的公布了年度业绩预告。是的,突兀。一贯以低调著称,习惯最后交卷、在四月底公告年报的茅台,一反常态在十二月下旬公布了年度经营数据。让人感到惊讶的是公告日期,此时距离营业日期结束尚有一个星期的时间,如果加上财务部门对账时间,大致可以推测财务部门在十二月中已经将报表做好。一般企业也就罢了,但茅台公布的数据中,四季度营业收入129亿,这就意味着1天1.4亿的收入,半个月下来就是20多个亿的营收差距。作为知名的上市公司,如此赤裸的操纵报表,即使符合会计原则,似乎也有欠妥当。

除了意外,还有疑问。公布的经营数据当中,营收在意料之中,但是利润在意料之外,营收增长19%,净利润增7.4%。如将数据拆解到季度来看,四季度尤其意外:四季度营业收入129亿,营业利润60亿,净利润41亿,对比2015年四季度营业收入97亿,营业利润58亿,净利润41亿。营收大幅增加、利润基本持平,利润率大幅下降,典型的增收不增利。简而言之,多卖了30亿的货,但是白白的多卖了。本文尝试着探讨一下出现这种情况的可能原因以及公司这样做的动机何在。

利润调节的可能方式

根据净利润计算公式:净利润=营业收入-营业成本-营业等税-财务费用-管理费用-销售费用±营业外收支-所得税-少数股东损益,营收固定的情况下,若想将利润做低,营收后面的项目当中一项或几项一定是大幅增加。下面我们依次来看:

1)营业成本上升。有两种可能:销售产品品类结构发生变化或物料成本上涨。茅台公司的产品主要为茅台酒和系列酒,两者毛利率差距很大,茅台酒94%左右,系列酒45%。根据12月23日李保芳总经理在酱香系列酒经销商大会的讲话,系列酒全年完成23亿。其中16年半年报显示系列酒营收7亿,可以推算出下半年系列酒的营收在16亿,四季度放的多一点,毛估估10亿,即使净利润非常低,哪怕为0,那么对四季度业绩的影响也十分有限,最多几个亿。所以系列酒销量占比提升造成利润率下降,这个因素不是主要原因。 大家都看到2016年下半年各项原料成本都大幅上涨,如纸箱、煤炭等。但是茅台营业成本很低,单一成本在总成本当中占比又不高,主要是人工、制造费、高粱等。由此推算:比如16年一季度100亿的营收,营业成本8亿,即使少数原料上涨幅度很大,有20%的原料上涨50%,对整个利润的影响不过0.8亿,微乎其微。所以营业成本上升这个因素也基本可以排除。

2)费用增加。利润表中的三大费用我们一项一项来对照。首先财务费用:因为茅台公司的资产当中有巨量的现金,所以财务费用历年均为负值,这一项排除。管理费用当中绝对的大头为人员薪酬和两三个亿的折旧,但人员单季度不可能大量增加。茅台2015年员工总数为2.1万,增加5千人,一人5千的工资,费用单月上升0.25亿,对利润影响极有限。 最后是销售费用了。这是很有可能的一个点。通过增加或预支销售费用压低利润,可能的方式主要有两条。一是系列酒,系列酒是企业这几年重点培养的增长点。公司领导曾经许诺,允许政策性亏损,所以这个很有可能。将系列酒已发生或预发生的费用大幅增加。但系列酒销售规模较小,费用投入总量不会太大,即使亏能亏多少?几个亿。二是预支出广告费。茅台的销售费用当中,主要的是广告费和市场费用,15年15亿的销售费用,12亿是广宣市场费用。难不成茅台四季度一下把明年20亿的广告费用在今年就算作支出了?当然,这是最乐观的猜测了。不过这是否符合费用期间和报表期间匹配的会计原则,有待验证。

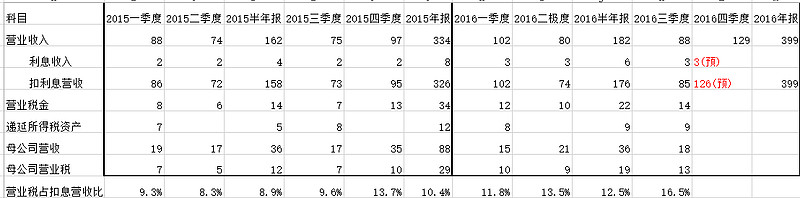

3)税收因素。从22日公布的数据来看,各项利润当中减少的主要项目是营业利润。营业利润到净利润的变化过程在合理范围之内。从营业利润到利润总额,是加减营业外收支,这个在三季报当中已经有披露,营业外支出1.2亿,对资产和营收这么大规模的企业而言,属正常。后面的增值税项和少数股东损益也合理。问题主要出在营业利润上,营业利润大幅减少导致后面的项目依次递减。 除了前面讲到的利润调节手段,还有税收因素的影响。我们来看一下营业税对营业利润的影响。下面是从报表当中摘录的近两年的“营业税金及附加” (后称营业等税)项和营收数据对比,拆解到了季度。二、四季度没有报表,是当期减去上期生成。红色为推测。

从表中可以看出,自16年三季度开始,营业等税明显增加。16年三季度营收比15年三季度营收增加13亿,但营业等税增加7亿,7亿利润没了。个人推测有两种可能:第一、税收确实增加了,15年营业税占扣除利息收入营收的9%左右,16年半年报占比12%,三季度更达到了16%,让人吃惊。第二、公司通过“营业税及附加”这一项调节了利润。因为营业税主要体现在母公司报表,我乐观的认为,会不会出现这样一种可能:母公司的报表中,按照实际发货金额确认缴纳了营业税,但是合并报表的时候,将已经缴纳的这些税费进行了合并,但是部分在子公司销售公司的预收款没有确认为营收?这些没有确认的预收款,在被确认为营收的时候可以作为已缴营业税的收入,几乎可以全部作为利润入账?类似于另一种意义上的递延所得税资产。

根据以上推测,最有可能的就是预支费用和预缴税收两项。当然这样是良性推测。预收款已经多的不成样子,保守估计超过200亿,放在账上辣眼睛,改用预支和预缴、费用提前发生来隐藏一部分利润。这种方式对股东利益影响不大,只是好消息延迟兑现而已。反正肉都在锅里,什么时间拿出来并不那么重要。 但是也有可能出现糟糕的情况,税收比例真的高了,或者就是管理层恶意侵蚀利润,减少的就永远回不来了。虽然茅台的报表利润在最近两年中一直是被压低是常态,但这一次明显有些用力过度。那么在茅台一直隐藏利润,其背后究竟有何隐情、动机何在呢?我们试着猜猜看。

利润调节原因

1)股权激励。这个理由是大家公认的。主要原因是股权激励会以过去三年的净利润为基数来确认激励方案。这实打实的关系到管理层的切身利益,这么做的理由也被投资者普遍接受。管理层和股东利益捆绑更紧更一致,更能促进企业健康持续的发展。

2)调低预期。茅台的管理层除了面对外部市场,还要面对国资管理的问题。不排除国资有好大喜功的领导上任,为了政绩疯狂扩张,这样茅台真的危矣。所以,茅台不论处在11年那种乐观市场氛围,还是在面对13年那种行业调整,一贯表现出了稳字当先的淡定风格。报表从不大起大落,像是会过日子的主妇,家里有钱的时候留一点出来,日子难过了,又拿出来补贴一点。

3)换届准备。根据资料显示,2016年袁仁国董事长已经60岁,从目前来看,茅台新的管理层已经在培养当中。为求稳、为过度,为保证留一个相对良性宽松的经营环境,一直低调稳步上升的态度出报表。

提前发业绩公告的原因

如上文提到的,这么早发了经营数据公告,着实让人觉得有些突兀。让我们大致推测一下原因:

第一、为12月23日公司召开的酱香系列酒经销商大会增个彩头。这个会议级别是很高的,公司的主要领导全部参加了。会前发个利好是我们政治的老传统了。大会之前先发个社论或者通告啥的,吸引一下吃瓜群众的关注,给参会人员和粉丝鼓鼓劲,这正常。

第二、试探。是的,试探。在正式的审计业绩出来之前,先发个公告,管理层通过投石问路的方式试探股东对这份业绩的反应。没有大的反对声音的话,就默认等于一致举手通过了。反对声音强烈的话,再改改。 这也正是我写此文的目的,希望茅台的大小股东,大家尽可能的通过有效渠道表达对管理这种操纵报表、隐藏利润行为的强烈不满,努力争取到属于我们中小股东自己的权益。

@唐朝 @释老毛 @我是任俊杰 @张可兴 @最后遇到你 @非完全进化体 @阳光的城