去年年底,人民币被确认加入SDR货币篮子,从2016年10月1日起生效。人民币也将会成为各国买入的资产。

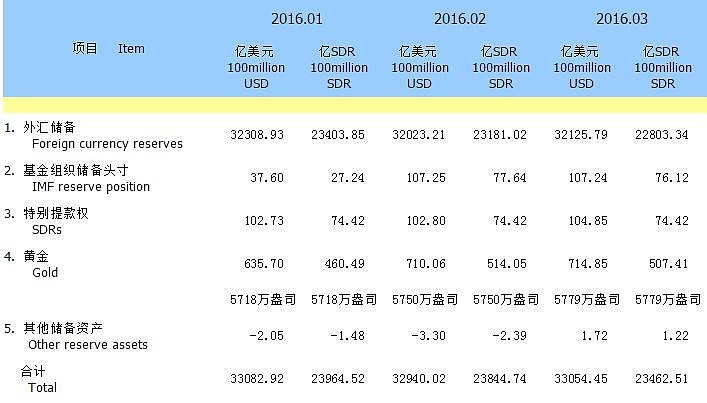

同时人民币也不再单一地盯紧美元,而采取更灵活、多元化的方式进行结算。央行也在昨天宣布,2016年4月起,除按美元公布官方储备资产外,增加以国际货币基金组织特别提款权(SDR)公布相关数据。于是,我们可以获得与现实更接近的外储变化数据。

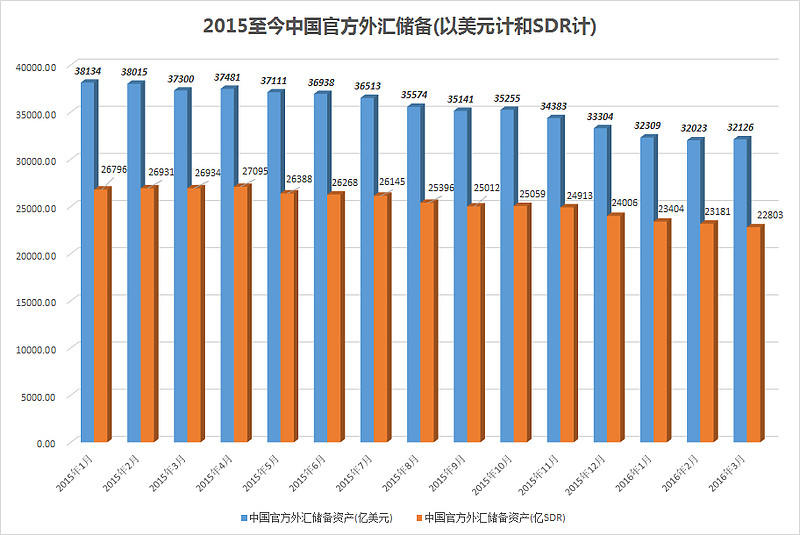

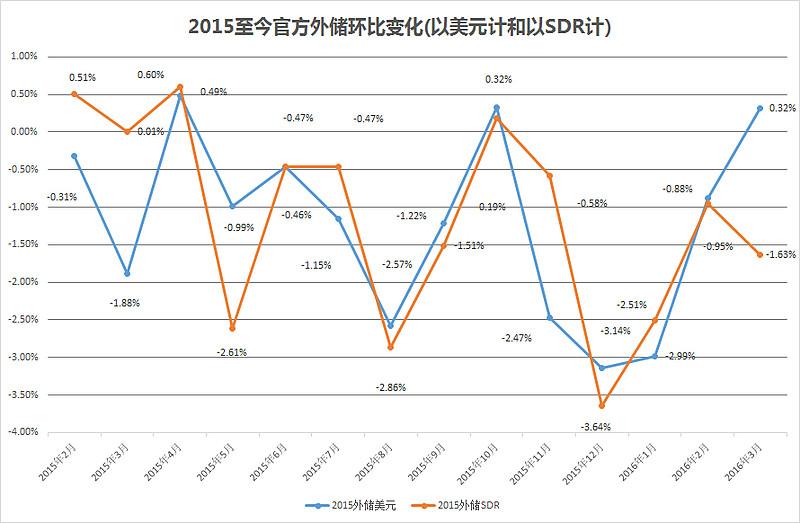

不过,以SDR来计算外储,与美元计算的外储会有很大的区别吗?事实看来,差别并不大。

从上图可以看出,由于欧元、日元的强势表现,新公布的3月外储以SDR来计,反而比2月环比还降低了!央行可能在提醒我们,我们依然还是面临着外储下降的压力。汇率和资本流动的核心还是要看人民币资产回报率和风险溢价。

因此,以SDR来计算,并不代表会对外储的增加和减少带来本质的影响,更多的减缓人民币的贬值。

前几年经济高速发展,中国累积了不少外储。大量外储除了给国家带来了权益外,也带来了负债。银行每持有1美元外储,市场就得多发行6元人民币,这也造成前十年也造就了市场的通胀。

而现在,有部分热钱要外流,外储的顺势下降也是理所当然。同时国家层面上的负债上升、市场在快速运行中的杠杆也上升,甚至导致了评级机构对我国经济展望的下调。随着美元加息步伐的推进、央行持续宽松政策,汇率和外储依然面临着压力。但是这并不代表我们无作为。现在,不仅是官方放之四海的投资,国民的投资也越来越“多元化”。

成熟的市场的资本流动应该是自由的,人民币目前虽然有所管制,但也在向这个方向进行。尤其是进入SDR以后,人民币的风险管理也会更谨慎。

央行行长周小川也表示:“从中国人民银行的角度来看,我们认为更综合的一揽子货币的逐步提高它的威信、提高它的使用量,对于大家的风险的管理、相互之间合作的有效性以及将来在报表中使用的时候,它的客观性、它的波动性会比过去的体系做的更好。”

$ProShares Ultra Semiconductors(USD)$ $中信银行(SH601998)$ $中国国航(SH601111)$