受疫情影响的缘故,美股连续暴跌。

在疫情面前,互联网行业反而会获得流量增长,却受累于股市暴跌也一起下跌了,于是买了一点点FACEBOOK观察。

它的盈利模式本质是通过流量变现带来利润。

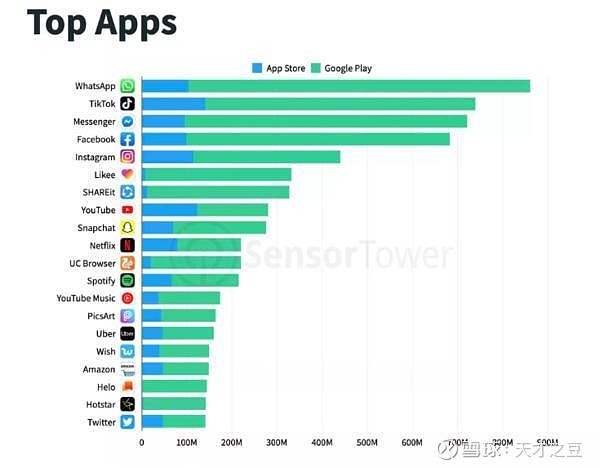

1. 流量的获取方式主要是:facebook,WhatsApp,messager,ins,占了世界前5,全球接近30亿人使用,2019Q4日活16.6亿,目前比较稳定。

2019app下载量排行

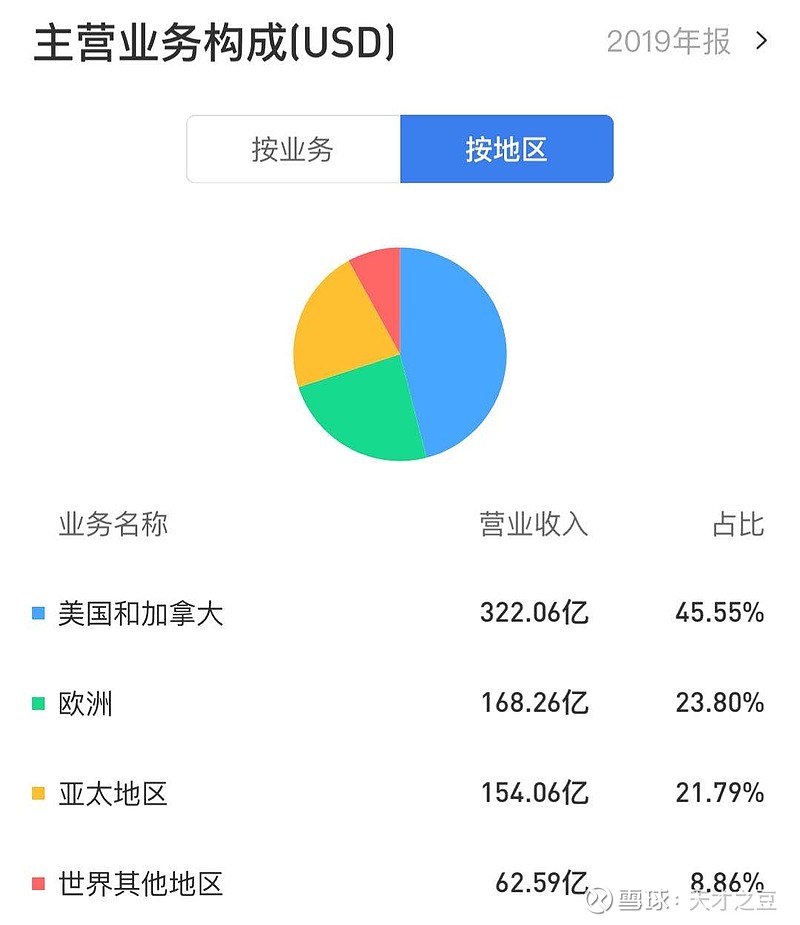

2. 利润的方式98%是靠广告。广告收入分布世界各地,北美45%,欧洲24%,亚洲22%,只要流量能保持稳定,相当于约等于全世界的经济增速,同时相对于分众传媒集中于中国,风险小一些,当然,随着目前疫情的蔓延,可能还是会受到影响。如果能找到更多变现的模式(比如VR,短视频,Libra等等),则能获得加速的增长。

3. 去年增速下降有很大的原因是因为交了50亿的巨额罚款,未来也可能遭遇更多的罚款,个人觉得可以看做长期的一种另类的税。隐私问题的暴露,也使得广告投放精度受损,广告投放策略调整,可能潜在长期影响利润。但是目前Q4广告营收207亿,比去年增长25%。全年经营现金流也保持了稳定的增长,24%左右。

4.另一个不太好的点是它的股权结构。扎克伯格拥有大量的B类股票,独揽60%的投票权,同时他也是Facebook的董事长。只要他想让Facebook发生什么,那么这件事就一定会发生,有一点点独裁的味道。

5.估值从PE看比腾讯便宜30%左右,目前大约30pe。长期看,如果能维持20%的增速,还是挺值得持有的。如果能进一步跌到20pe,就有很高的安全边际了。

长期稳定发展和持有的关键,是它能够保持住4大app的流量。