关于文具行业,大家对于无纸化办公的影响一直争论不休,在此,提供一组数据,仅作参考。

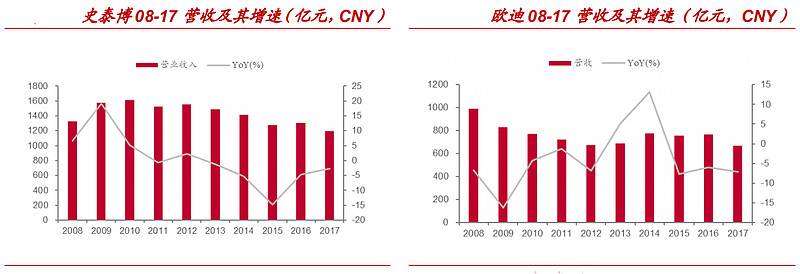

“2008 以来,美国传统办公用品经销商受多重因素持续冲击,业绩受挤压:1)无纸化办公盛行,行业规模有所下滑:随无纸化办公渗透率上升,办公用纸需求量减少连带着相关的传统办公用品行业规模缩减,由2007 年 800 亿元降至近三年于 360-410 亿元间波动。”

美帝的办公文具零售规模受到无纸化冲击,腰斩了。

“自 2010 年以来史泰博与欧迪放弃扩张转而精简零售店与物流中心数量、优化线下网络布置;截至 2017 年末,史泰博/欧迪线下网点数量 1559/1378 个,仅占 2010 年数量的 70%/86%;北美以外的业务被全部抛售。”

相关文具企业,B端收入受阻,并且线下网点收缩,收入随之下滑。

美帝这个成熟市场可以作为一个案例参考。

国内市场的最大不同在于,我们的CR5市占率还比较低,在行业环境一般的情况下,龙头企业需要去抢夺行业内其他玩家的份额。这个抢夺战的要点,美帝龙头已经做过一次答卷。

“2007 年,具备高市占率的史泰博从“天天平价”模式转为促销推广模式,放弃价格优势。”

“重塑转型一体化办公解决方案提供商,调整盈利重心至 B 端,定位议价能力较弱的中小型企业”

一个是要控制好成本,准备血拼价格,一个是要寻求稳定的B端增长点。

正好最近看了《竞争优势:透视企业护城河》,书中多次提到规模经济效益,不仅仅是固定成本(固定资产)占比越高就越好,而是固定开支占比越高越好,其中包括为了维持竞争力而投入的研发,广告,营销,甚至运输,促销,售后服务等等。

书中提到的库尔斯啤酒vs百威啤酒案例:“大幅上升的广告成本和其他杂项费用将库尔斯的营业利润率从1977年的20%拉低到1985年的9%。相比之下,百威每桶利润率提升到了15%。1985年百威的总体广告成本几乎是库尔斯的3倍,但分摊到每桶啤酒上比后者少了4.29美元。”

晨光文具每年将近55%的毛利润都用来投入到销售和研发,管理。这么一大笔费用,如果是竞争所必须付出的,那么对晨光来说就是一个好消息,这样的竞争开支投入,从绝对额上看,是诸多同行无法比拟的,并且有着首位规模的晨光将会占有规模收益。

那么,这么大额的费用到底是否必须呢,从晨光甩开同行的净利率或者已经给出了答案。