【股市要闻】

1月15日(周五),A股三大股指弱势震荡,截至收盘,沪指涨0.01%,深证成指跌0.25%,创业板指涨0.02%。盘面上,保险、银行、煤炭、环境保护等板块涨幅居前,锂电池概念股、石墨烯概念股尾盘大涨,运输设备、食品饮料、酿酒、半导体等板块跌幅居前。资金面上,两市成交额约10365亿元。北向资金净流入约8.01亿元。

点评:

市场持续调整,抱团板块全线大跌。从情绪面而言,前期由于机构抱团大市值龙头股,短期内指数上涨幅度过大,市场存在较强的调整需求。从估值面而言,当前机构扎堆的锂电、光伏、白酒的估值也都处于历史高位。从资金面而言,12月份的新增社融数据明显低于市场预期,市场流动性边际偏紧,引发对货币政策偏紧的担忧。综合考虑情绪面、估值面、资金面,市场在短期调整难以避免。

【全球新能源装机量增长乐观】

2020年全年来看,美国光伏新增装机容量或将达到19GW,中国光伏新增装机容量或将达到40GW,欧洲光伏新增装机量或将超过18GW,其中,德国新增光伏装机量达到4.8GW以上,排在德国之后的是荷兰(2.8GW)、西班牙(2.6GW)、波兰(2.2GW)、法国(0.95GW),包括荷兰、西班牙、波兰和法国在内的欧盟前五大光伏市场将占到2020年该地区光伏新增量的74%。

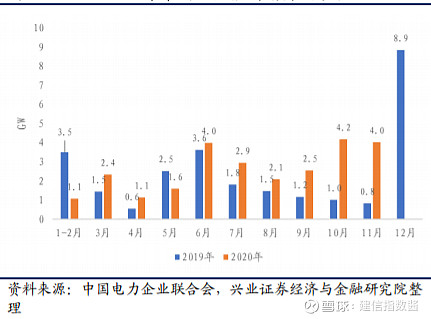

图表1 2019-2020年中国太阳能新增并网装机

点评:

根据中国光伏行业协会最新展望,“十四五”期间,中性预计国内年均光伏新增装机 规模 70GW,乐观预计国内年均光伏新增装机规模 90GW;中性预计全球年均光伏新 增装机规模 222GW,乐观预计国内年均光伏新增装机规模 287GW。光伏产业链需求旺盛,正处于景气上行阶段,前景可期。

【新能源汽车已经来市场化元年】

新能源汽车产业链经历了相对比较完善的构建和发展,已经迎来2020年市场化元年,产业趋势由原来的政策驱动逐步转变为产品驱动,产业发展更加健康可持续。国内外方面,新能源汽车财政补贴等利好政策频出;各类车企业不断加大新能源汽车产品投入,纷纷推出新车型,有力的推动市场改善。新能源汽车景气度恢复会延续到2021年。

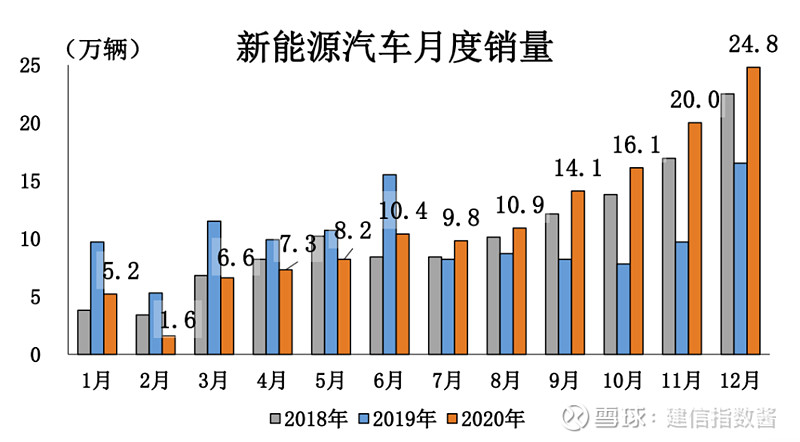

图表 2 我国新能源车月度销量

数据来源:中汽协

点评:

2021年国内新能源汽车产业真正市场化,景气度增加。从销量上看,预计2021年有望达到170万辆以上。具体来看,2020年新能源汽车市场在分层,出现结构化的亮点,产品越来越丰富,优质公司越来越多,高、中、低端的车型都出现了较好的结构性增长。预计2021年这种情况或将持续,由此带来的市场红利和消费者红利,或将进一步促进2021年新能源汽车销量的增长。

风险提示:投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

$建信中证500指数增强A(F000478)$ $建信深证基本面60ETF联接A(F530015)$ $建信央视财经50指数(LOF)(F165312)$