【森马.缘起】

美特斯邦威,不走寻常路,十几年前,美邦的这个口号非常响亮,代言人是90后心目中的超级巨星——周杰伦。当时,在我的认知中,对衣服还没有品牌的概念,只有关于质量、价格、款式的综合判断,有需求的话,三观对胃口就买,不管是什么品牌。而当时的美邦已经开始经营品牌,价格自然比杂牌货高,对我来说有点轻奢。至于耐克、阿迪,对那时的我来说更加高攀不起,买件李宁或者361度,感觉就像过年一样。

然而,事实证明,在服装行业,品牌经营者活得更长久,大浪淘沙,许多没有品牌经营或者品牌经营不善的公司,像走马灯一样更替。依稀记得曾经的美邦门店,旁边总会有一家森马,一家真维斯,一家以纯,可是走着走着,只剩下一个老邻居森马了。

后来接触了股票,才知道森马和美邦都是A股上市公司,而这个老邻居森马,正是与美邦纠缠了十几年的宿敌。用申万二级行业中的“服装纺织”去筛选,很多股票的名称都是逛商场时耳熟能详的品牌,但是,如果不进一步去研究,根本发现不了显而易见却颠覆常识的事实。

比如,我认为经营差不多的美邦和森马,一路走来,竟然有那么大的差别。

从净利润数据上可以看出,自从2008年森马快赶上美邦之后,两家公司就棋逢对手、你来我往。然而在2012年经历了行业低峰期之后,两家公司的情况却截然相反,森马用了四年时间走出行业低谷,终于在2015年净利润再创新高,美邦却一直在谷底带着,终于在2015年放弃制造盈利的财技,暴露出赔钱的本质。2015年至今,两家公司的盈利情况差别越来越大,直到2018年森马盈利16亿,美邦几乎刚刚盈亏平衡。曾经一起开店的两个小伙伴,选择了不同的道路,最终出现了天壤之别。

我与森马的接触缘起此处,然后一发不可收拾。当看到了森马和美邦的差距后,我想既然森马这么厉害,就多看一眼,结果没想到多看这一眼就让森马占据了我自选股的一个永久席位。对于服装行业来说,很多人都是熟悉的,经营情况及数据也是直观易获取的,但是,坦率的讲,这并不是一个好行业,因为它的门槛非常低,从产品到渠道,都很难形成护城河,再加上较早而且比较充分的开放,穿衣潮流在近百年时间里的西风东渐,国外各种档次的服装企业进出中国市场非常容易。

纵观国内服装市场,多年以来始终未出现一个大一统的品牌,但是看看A股市场,森马却堪称服装行业的龙头,从ROE、营收、净利润、分红、周转率等多个角度去看,它业绩稳定,增长持续,足以碾压很多同业上市公司。

【森马.并非森马】

在一般消费者的认知中,森马是一家传统的服装企业,靠生产休闲服饰和街边店经营活着,在电商和国内外服装品牌的冲击下,已经被边缘化。然而,这并不是真实的森马,这种表面上符合事实的认知是有失偏颇的。

森马的经营能做到这么稳健,和两个经营理念及两个战略选择有关,而当我们看过这些经营理念和战略选择时,也许会看到一家完全不一样的森马。

森马能活下来的一个理念,我认为是“有多大饭量吃多少饭”,其实就是一种保守的经营策略。

自从2011年3月2日森马上市以来,除了首发募集资金46.9亿,再未从二级市场进行过募资,截止今年完成2018年的红利发放后,累计现金分红59.81亿元,从融资角度看森马是保守的,它IPO募集的资金甚至至今都未花完,仍以类现金的状态进行着低风险理财。

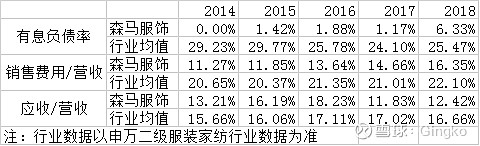

除此之外,从有息负债率、销售费用率和应收比营收三个指标看,森马也都属于行业中偏保守的公司:

服装行业从来都不缺乏概念和机会,各种网红品牌和款式,以及男装、女装、童装、运动装、鞋袜等细分品类带来的横向扩展机会,时刻都存在。可是森马始终给人一种“缩头乌龟”的感觉,不肯随意迈出自己的舒适区一步,甚至连广告都很低调。比起美邦向成熟女装ME&CITY的拓展,海澜之家疯狂冠名各种网红节目的推广,森马显得如此寂寂无闻。

森马能持续盈利的一个理念是“小河流水大河满”,这是森马自己提出的,意即在公司盈利的同时不忘了分享利润给供应商、员工、代理商等整个行业链条上的全部参与者。公司不是慈善机构,森马这么无私,和它的商业模式有着深刻的联系。

森马是一家服装企业,但它并不从事生产,年报中提到的“虚拟经营”是公司经营的最真实写照,它一边连接供应商,一边面向经销商,它搭台,别人唱戏,它不生产服装,只是服装的搬运工。虽然不事生产,但是这种居间协调的工作不比纺织生产简单。设计出消费者喜欢的服装款式,协调到优质的产能,控制好全国各地的经销商,不断货,不积压,在面临激烈竞争的时候,保证收入大于运营成本,才能持续盈利。

保守经营和利润分享只能让森马稳定地赚钱,却不能让它发展壮大,但是从创业至今,森马的两个战略选择,让它能在稳定经营地过程中不断成长,最终甩开众多竞争对手,从小树苗变成了参天大树。

第一个战略选择是童装业务的发展,森马从2002年就开始经营童装业务,最终发展为目前童装行业的绝对龙头巴拉巴拉。近五年来巴拉巴拉童装业务的增速一直保持着较好的势头,终于在2017年超越森马休闲服饰,成为上市公司第一大业务支柱。

从业务占比上看,上市公司应该改名为“巴拉巴拉”或者“森马巴拉”了,这个曾经种下的小种子,经过多年的培育已经已经成为森马的第二个支柱,巴拉巴拉的成功,是一次耐心经营的胜利。

对于主要面向16-30岁年轻人休闲服装市场的森马来说,经营有余想扩展的时候,涉猎女装或更成熟的年龄段服饰拓展可能效果更快,在2002年的时候,选择向下进军童装,是一种吃力不讨好的行为。然而,不得不佩服当初森马的战略眼光,巴拉巴拉的童装领头羊地位,与它的先发优势有很大关系,而且这种龙头地位在建立起来之后很难撼动,当今的国内童装市场,既有优衣库、H&M、Nike、Adidas等国外巨头的向下延伸,也有起步股份、金发拉比、安奈儿等国内玩家,可是巴拉巴拉的江湖地位,比森马在休闲服饰的地位要稳固得多。

另一个战略选择,就是森马对电商的接受和拥抱程度,远比一般企业要主动。按理说,在前互联网时代通过街边店发家致富的森马,传统营销思维根深蒂固,既是它曾经的优势,也是它未来转型的劣势,可是森马的电商业务,发展起来雷厉风行。2014年森马在年报中提出服装行业零售渠道发生变革,街边店、百货店没落,网购和购物中心店崛起。2015年森马就开始按计划推进森马电商杭州产业园和森马嘉兴物流基地的建设项目,探索实施森马O2O业务模式,加快线上、线下协同的营销体系建设。2016年电商业务就成为一个单独的事业部,和股份公司、休闲服饰、儿童服饰并列。

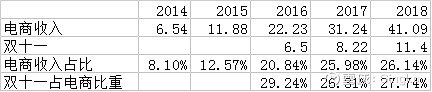

2014年至2018年,电商收入占比持续提升,双十一销量占电商收入的比重不低于25%,是森马电商经营的重头戏:

只可惜服装行业不是一个赢者通吃的行业,而森马稳健的经营方式也不能给人太多想象力,所以“休闲服饰巨头森马+童装业务龙头巴拉巴拉”在资本市场上并不怎么受人待见,一直享受着稳定的低估待遇。而面对二级市场,偏偏森马又是一个剑走偏锋的奇葩,有很多让人摸不着头脑的操作,更让投资者望而却步。

【森马.不走寻常路】

经营上踏实稳重、不显山不露水的森马,在二级市场的公告板上,却不走寻常路。

2017年10月30日晚,森马股东可能一夜难眠,在白天的交易日里,这货破位下跌,而晚上发出的2017Q3季报中,又预计2017年年度净利润的变动区间是-30%至0%,这是此前毫无征兆的事情,宣告着之前对森马复苏的观点判断错了。但是2017年半年报营收20%+的增长,已经好于此前的五个季度,再加上阴跌日久出现即将见底的迹象,相信有不少逆向投资者已经提前介入,而此时公布的三季报伤透了投资者的心。

面对这种出乎意料的结果,森马未给出任何多余的解释,丝毫不提及那一年同时在去库存方面取得成果和电商业务发展的良好情况,这种报忧不报喜的态度确实不同寻常。

事后看这个坑是一个黄金坑,但是,森马这种对勇于自我爆雷的直爽个性,确实会吓退一些投资者,关注森马两年多来,我的感受是经常会出现被放大的利空和被淡化的利好。

然而,是金子总会发光,2018年森马的业绩经历了全面的复苏,从季度数据上看,2018Q1至2019Q1连续五个季度森马都经历了营收和利润的大幅增长。

2018年,在股市大环境不好的情况下,森马的股价经历了过山车一样的行情,从7元涨至14元再跌回8元,2018年10月30日,又是在这个神奇的日子里,在森马的股价几乎又回到底部的时候,公司竟然发布了一份减持公告,大股东周平凡和邱艳芳竟然要大幅减持公司股票,考虑到此前森马的高位价格以及此后森马的耀眼业绩,选择这样一个接近底部的价位和不当不正的日期发布减持消息,确实有点让人丈二和尚摸不着头脑。

二位大股东要减持的股票并非刚刚解禁,是长期持有的流通股,减持的理由主要有两点:

1. 个人资金需求

2. 提升公司股票的市场流动性

这次减持直接引来对森马的各种负面猜测,淡化了2018年年报和一季报的优异成绩,引导着人们挖掘森马的各种负面信息,比如并购kidiliz的负面影响、存货的高企等问题。此后,森马的走势给人一种股价长期被压制的感觉,而且未能提升股票的换手率和流动性。

对于日换手率长期不足1%的森马来说,二位股东拟减持的股票占公司总股本的比例为7%,在二级市场上直接竞价交易肯定不好卸货,于是5%的股份选择协议划转也是情理之中,而且给人们以引入战略投资者的猜测。在等待了半年之后,恰逢2019年儿童节,接盘者浮出水面,欧普照明董事长王耀海个人,以13亿元现金买下了森马5%的股票。

这一消息的公布,让众多等待战略投资者现身的人们又一次懵了,灯泡大王联手了一家服装企业,既不是上下游企业的产业链贯通,也不是同业或互补品公司的强强联合,这是要闹哪样?难道真的是老股东欲套现新股东想实现闲置资产的稳定财务收益么?

【森马.股权那点事儿】

说到森马的股权能带来稳定的财务收益,这一点是毋庸置疑的,业绩稳步增长加上持续分红,让森马具备了现金奶牛的潜质。除此之外,从大股东对公司长期的高持股比例上也能看出端倪。现在的创业型公司都是A-F各轮融资,资本增值比企业盈利更重要,然后IPO退出,相比之下,森马的大股东对股权的珍惜程度非同一般。自2011年上市之后,森马实际控制人邱氏家族对森马的持股比例未低于80%,持续经营以来,森马现金流良好,却一直谨守自己的能力圈,没玩过什么资本游戏或跨界经营,近五年的大类资产如下:

不考虑公司的利润表,仅看资产质量:

l 账面长期保持40亿类现金资产

l 应付基本能cover应收,无额外经营占款

l 对外股权投资、风险金融投资占比不高

l 10亿不动产投资保持稳定,主要是向加盟商出租商铺,与主业相关又稳赚租金

l 以物流基地、办公产业园为主的生产资料稳步扩张

l 有息负债和股权再融资几乎为零

唯一有问题的是存货,这点后面会单独详述。其余方面,能给人一种安全、稳定的感觉,不过这份资产确实和概念无关,也不会给未来太多的想象力。

经营稳健的风格带着太强的家族烙印,邱氏家族对于资产的态度,应该也是安全重于一切,所以,他们对森马的大部分股权牢牢攥在自己手中,且不说分一点给公募私募,引入战略投资者,就连员工持股计划都制定的那么苛刻,上市以来只在2015年做了一次1400万股的限制性股票激励、2018年做过一次1400万股的限制性股票激励、2018年做过一次800万股的员工持股计划,激励股票合计占公司股本不到1.4%。

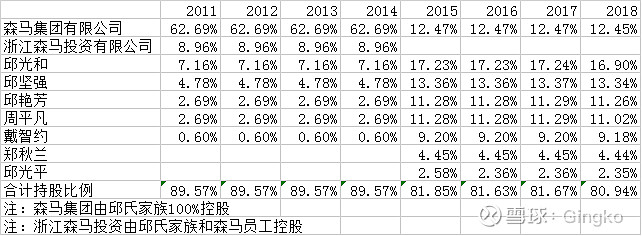

以下是上市至今邱氏家族持股比例情况,2019年周平凡在公开市场减持,再加上王耀海受让5%的股权,邱氏家族的持股比例在2019年应该会低于80%了,老股东套现获得的资金到底是为了改善生活还是另有雄心壮志不得而知,但是邱氏家族对于森马股权的高比例控股情况依旧没有改变。

【森马.存货之殇】

对于服装企业来说,存货问题是比任何事情都重要的头等大事,和白酒企业相反,服装企业的存货价值随着时间流逝而迅速贬值,甚至一文不值,而服装企业的毛利率并没有那么高,一旦存货积压,对于服装企业来说是灭顶之灾,不如不从事经营。

国际服装巨头优衣库、H&M、ZARA都是存货周转率非常高的,根据2019-06-12“森马电商参观调研活动”的记录描述,市场上存在两种存货管理模式, 第一种是优衣库模式,提前半年到1年去订货、生产,把控产品质量,从而提升品牌势能,提高消费者对品牌的认知和价位的接受程度,加上产品的促销和生命周期非常吻合,在合适的时间以一定的折扣将库存清理,能有效解决库存问题;第二种是ZARA的快反模式,快反对整个团队的要求非常高,其合作的工厂多是小型工厂,产品从设计到终端销售的时间非常短,对产品时尚度的追求高于对品质的追求,这也形成了其独特的品牌势能。品牌势能越高,存货水平越低。

森马的存货管理,和国际服装巨头还有一定差距,从2016年年报中开始提及“快反业务”,但目前仍未做到,依旧采用传统的订货会模式,而且订货周期不像优衣库那样能提前半年至1年,只能通过加速订货会频次来控制库存,对接产销。

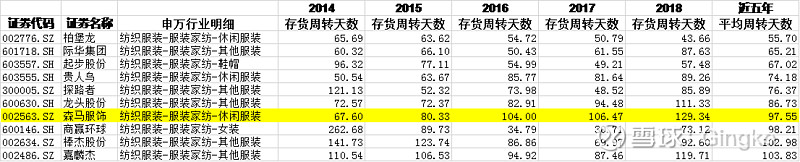

与A股同业上市公司相比,从近五年平均存货周转天数上看,52家公司中森马排名第7,还算不错,但是,森马的存货管理随着时间推移有逐渐恶化的趋势,2019年存货周转天数接近130天。

其实,随着森马在2018年完成对欧洲童装品牌kidiliz集团的收购,存货和有息负债端均出现了一定程度的恶化,主要原因是并表资产不像森马那么优质。

2018年10月1日,kidiliz集团并表,森马支付了1.1亿欧元,其中7000万欧用于偿还kidiliz原有债务,4000万欧元折合人民币2.97亿元,买下了年营收30亿元、亏损2亿元、购买日(2019-09-30) 净资产4.9亿元的公司。

购买日kidiliz集团账面存货8.1亿,给森马带来的并表收入7.7亿,按42%的毛利率计算,并表成本4.62亿。剔除之后,合并报表2017年末存货23.84亿,合并报表2018年末存货36亿,营业成本90.04亿,存货周转天数为119.62天。

虽然剔除kidiliz之后,森马2018年的存货周转天数从129天降至119天,但是仍然属于过快增长,如不控制,存货减值损失对净利润的伤害将会非常严重。如此看来,2019年去库存是一个比较艰巨的任务。从2019Q1的数据看,截止到一季度末40.76亿的存货,一季度营业成本24.01亿元,可以算出存货周转天数为159天,这表明一季度去库存工作做得并不好,虽然2019Q1营业收入和净利润大幅增加,但是存货端潜在的隐患还是有的。好在一季度是传统意义上的淡季,之后的日子里还有机会。

2018年,森马发生了一些不易觉察的变化,除了收购kidiliz,还代理引入了北美童装品牌The Children’s Place,并且与美国设计师品牌JASON WU在成人服装业务展开合作,而且成立了海外业务中心,推进品牌在亚洲区域的发展。考虑到森马一贯低调的经营风格,这一系列操作已经显得格外“激进”了,森马能否沿着设计提升和海外扩张的道路更上一层楼?森马给投资者留下了一个不小不大的想象空间。

@今日话题 @木鱼敬畏 @大灰狼律师 @无声 @流水不再 @笑语_盈盈 @Restartholy @关灯吃面条的韭菜 @此人可能长期离线 @熊猫B @法国退伍老兵 @斌阳 @和伟大祖国一起成长 @宇清