公司发了个美元债,确实利率有点高,年化14%,4亿美金,每年感觉就要多付2个亿人民币的利息,这个确实是不好的事情

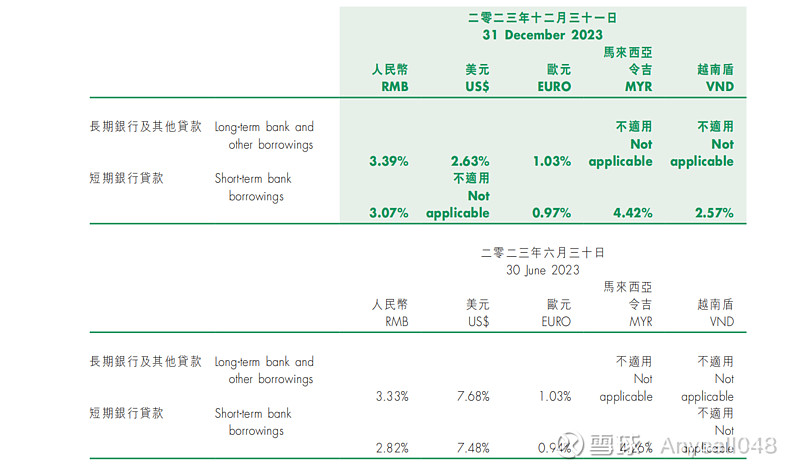

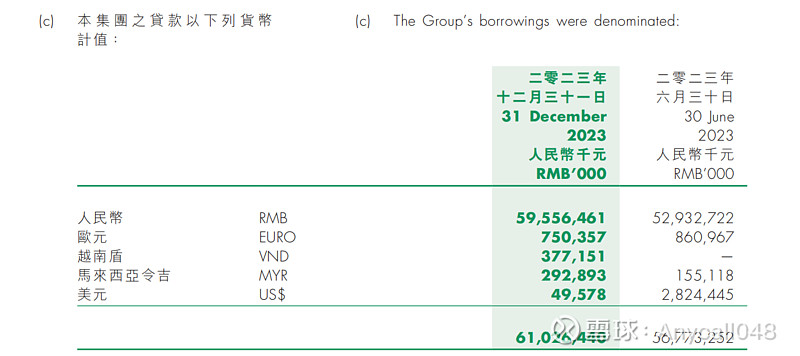

但是去年报回查了一下公司的负债结构,610亿总的有息负债里面,从2022年还有28亿美金,2023年就剩下1亿美金不到了,610亿总负债里,595亿都转化成3.4%年化的人民币贷款,就这个负债管理感觉是还行,也不至于全是美元负债(高利息)

| 发布于: 修改于: | 雪球 | 转发:1 | 回复:17 | 喜欢:0 |

公司发了个美元债,确实利率有点高,年化14%,4亿美金,每年感觉就要多付2个亿人民币的利息,这个确实是不好的事情

但是去年报回查了一下公司的负债结构,610亿总的有息负债里面,从2022年还有28亿美金,2023年就剩下1亿美金不到了,610亿总负债里,595亿都转化成3.4%年化的人民币贷款,就这个负债管理感觉是还行,也不至于全是美元负债(高利息)

摊上这种老板,这公司可以拉黑了

4亿美金,14%利息,怎么只有2亿利息?怎么算的人

利益输送老铁

那时候还想做好实业,现在估计要润了。

玖龙纸业发美元债,就是为了从美国进废纸,纸业马上就要复苏了,她才敢这样发债。

米国企业的贷款利息8%以上,这个债不算高。但这个也反应了米国的通货膨胀率有多高了,离崩溃不远了。

不聊其他就单单只说现在借美元是不是一个好时候呢,可不可以这样理解就是现在借美元将来是美元贬值且贬值的速度一定大于利息的增速,所以现在借美元将来还的越少

大股东自己认购的,每年14%的利息,比基金公司都稳

啥都不说了。

管理层有问题的个股远离,