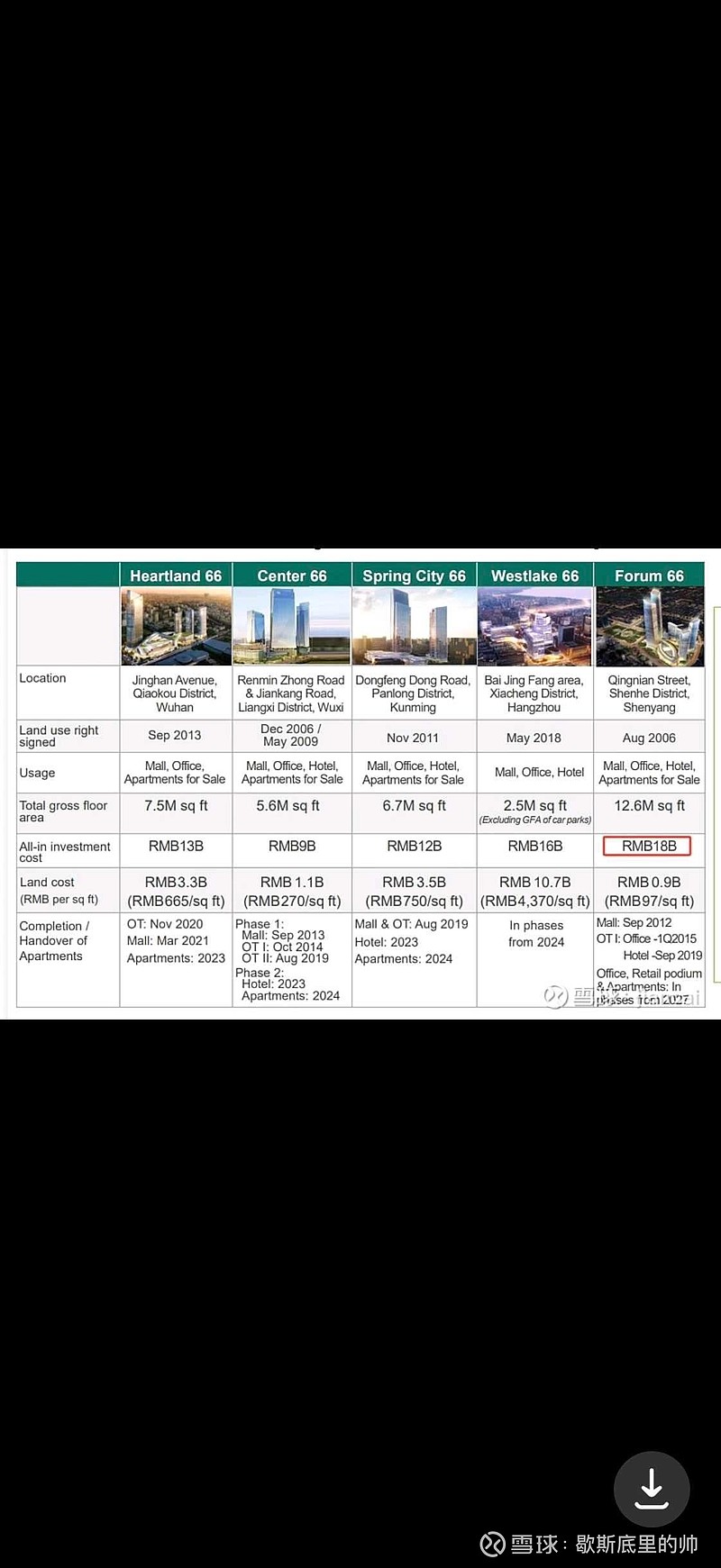

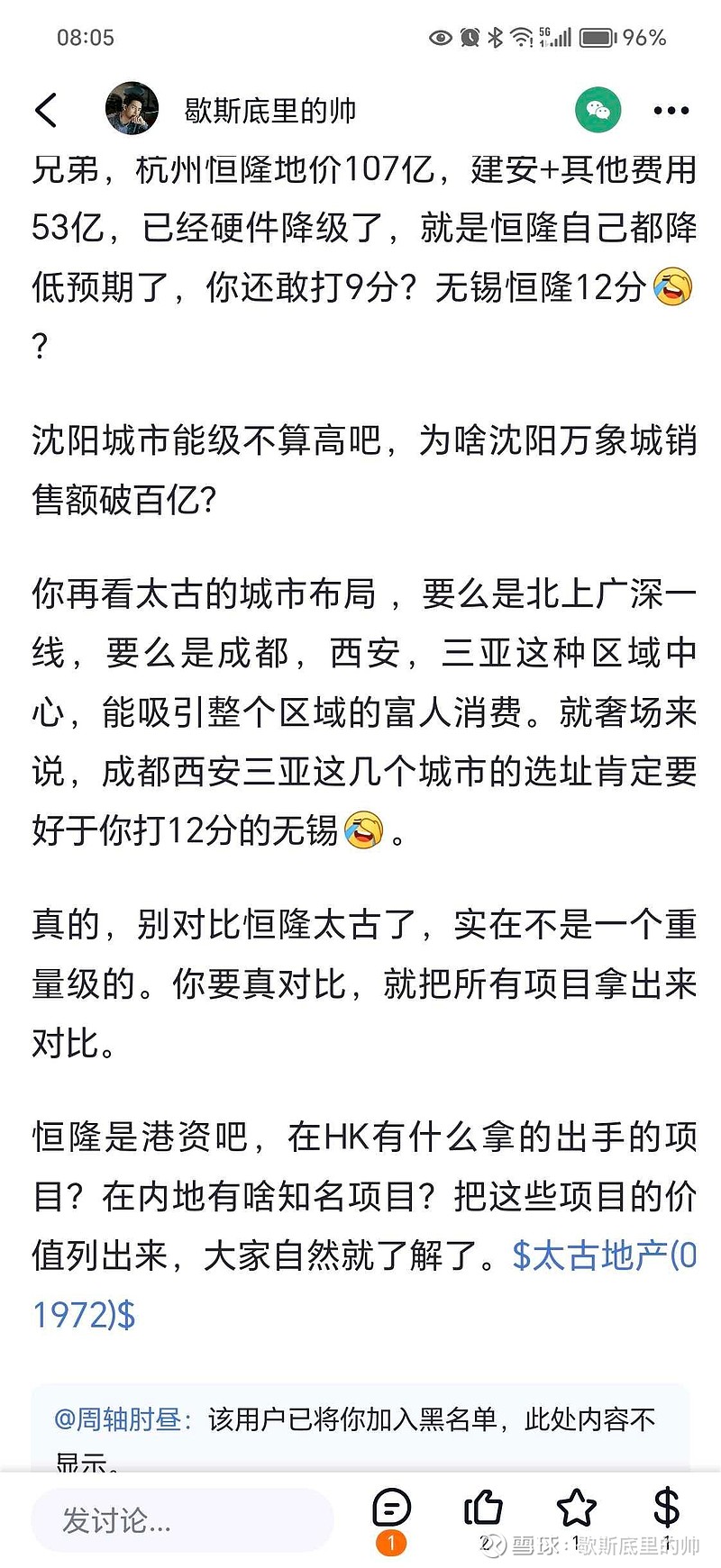

我不喜欢对比两家企业的原因就在于此,我认为每家企业都有自己独特的逻辑,有对比就有伤害,估值和基本面匹配就好。他同时持有太古和恒隆,觉得恒隆比太古更好,我认为这不是事实,当我让他列出恒隆的知名项目时,就把我拉黑了。我理解他是希望两者的经营水平更接近一些,这样两只持股都可以上涨。但一个客观事实是,市场周期的力量。比如,$太古地产(01972)$ 粉不太喜欢的颐提港二期,就是2018年拿的地,地拿的贵,回报率就低。下图是恒隆在内地的一些项目的情况,实在是一言难尽: