我对新的会计准则ASC 606有重大误解 。我之前认为,新的会计准则就是简单地对撮合的贷款进行评估,并把一部分未来分期服务费确认为当期收入。

但是看了今天的财报,我发现我错了。如果按以前的标准,那么宜人贷这个季度的利润构成应该是本季度当期服务费贡献的利润,外加这个季度收取以前促成贷款的分期服务费所贡献的利润。

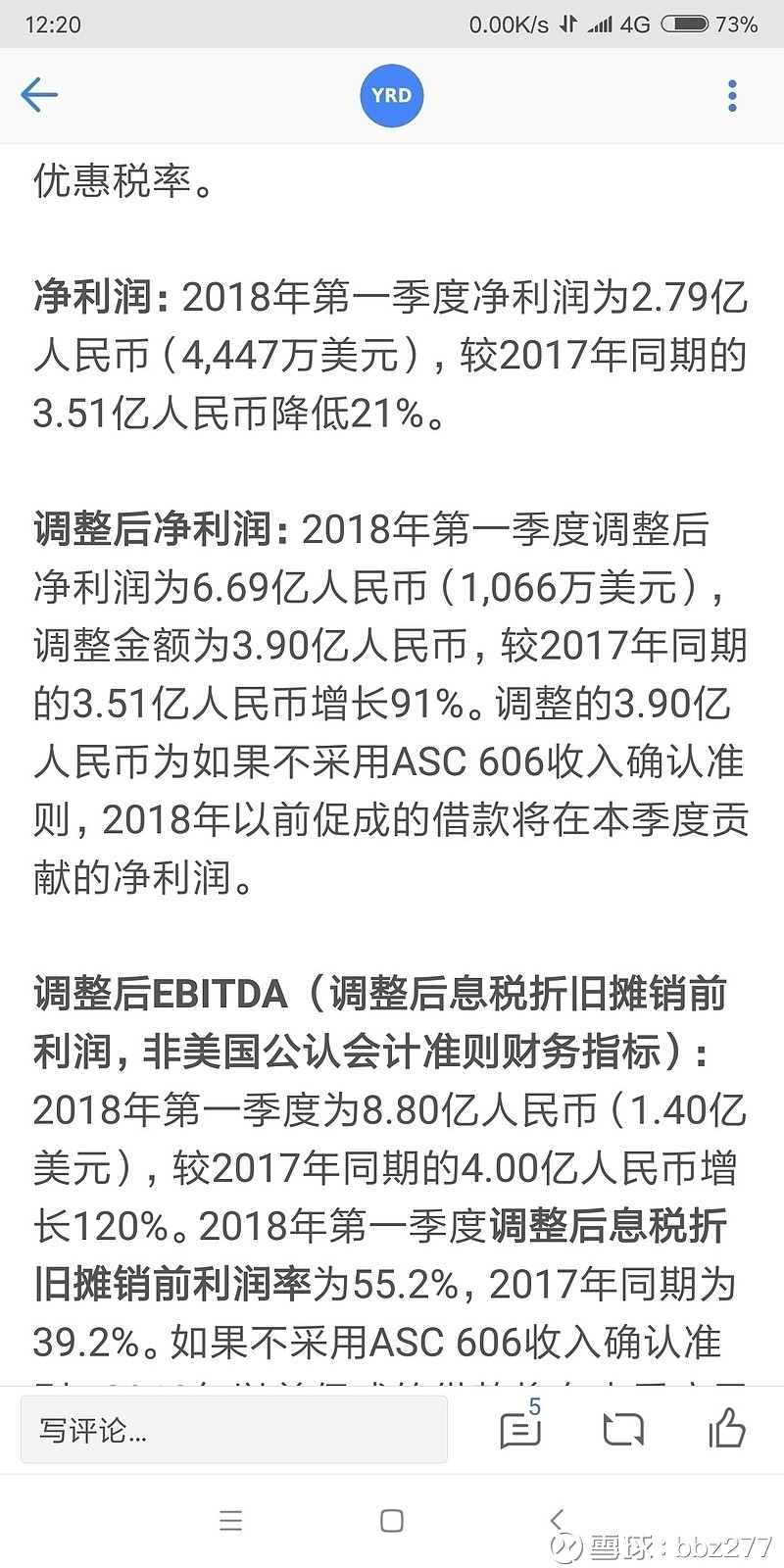

而现在的情况是什么呢?新标准下,本季度宜人贷的利润就完全是由本季度促成贷款所贡献(前期服务费+本季度促成贷款的未来分期服务费评估后的部分)。而本季度收取的以往分期服务费所贡献利润计入2018年初始留存收益。具体来说,就是对一季度之前所有未收取的分期服务费进行评估,所能贡献的净利润为16.97亿,这些利润通通算作以往年度的利润,所以计入留存收益。

因此,按以前的标准,本季度的净利润估算:2.79*20%(即本季度前期服务费所贡献利润,20%为以往季度前期服务费所占总服务费比例)+3.9(以往促成贷款的分期服务费中本季度收取部分所贡献利润)=4.458亿 同比增长27.4%左右。

也就是说,即便计提了额外的2亿质保服务特殊风险准备,本季度宜人贷的净利润还能有20%以上的稳定增长。在这样的外部环境下还能拿出这样的业绩,你们觉得如何呢?

以上纯属个人观点,不构成任何建议,如有错误请指正。